【白酒投资日报】5年目标400亿 泸州老窖重回前三的策略是?|| 【新能源汽车投资日报】钴价上涨叠加一体化趋势 钴资源公司或被重估|| 【独家直播】新能源汽车赛道如何上车抓牛股?

来源:中融微视点

市场回顾

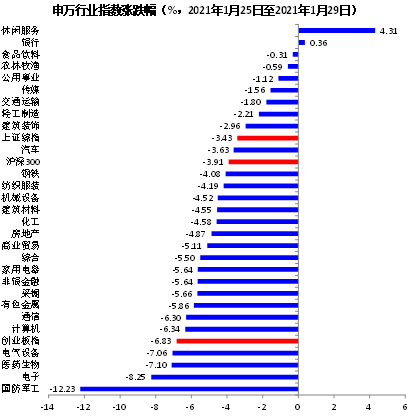

1月最后一个交易日,A股高开低走,尾盘跌幅收窄,上证指数收跌0.63%,创业板指数跌幅超1%。白酒板块强势反弹,机场、餐饮旅游等板块涨幅居前。两市成交额连续3个交易日不足万亿。本周 市场出现较大幅度调整。上证指数全周下跌3.43%,,失守3500点,沪深300指数下跌3.91%,中小板指数下跌4.93%,创业板指数下跌6.83%。

行业方面,本周仅休闲服务和银行行业指数上涨,其余全部下跌。休闲服务受惠于春节假期临近,周边游需求预期上升。银行则因估值较低,在市场单边下跌的过程中防御属性凸显。

数据来源:wind

央行回笼流动性 市场风险偏好下降

本周A股调整幅度较大,主要原因是近期央行连续回笼资金,叠加本周机构投资者开始融入14天跨年资金,对资金的需求量大,导致资金面偏紧,各类利率普遍上行。7天银行间债券质押式回购加权利率(DR007)从周一(1月25日)的2.79%持续攀升至本周四(1月28日)的4.83%。且长短端利率出现倒挂,隔夜、7天利率水平显著高于21天、一个月等更长期限。利率持续上升引发投资者担忧货币政策就此收紧。

在股市上,利率上升导致高估值板块下跌,首当其冲的是此前涨幅较大、融资买入额较大的国防军工、电子、电气设备和新能源等行业。其中国防军工板块是自2020年底以来两融交易额、融资买入额占成交额比重最高的板块。短端利率上行导致投资者融资成本上升,股价急跌导致杠杆投资者亏损严重,被迫砍仓出局,进而造成股价进一步下跌,形成恶性循环。

1月29日,央行开展了1000亿元逆回购,实现净投放980亿元。1月29日上午,市场利率继续上涨。但是下午,有人造谣称央行将提高SLF利率,引起市场恐慌,股市快速下跌。随后央行辟谣并报警。股市尾盘反弹。市场利率也大幅下跌,回归正常水平。

静待市场企稳回升

我们认为,随着跨年资金需求高峰过去,资金紧张局面将得到缓解。后续随着财政支出下发、公开市场操作到期规模减少,流动性将恢复正常。2月中旬是春节,按照惯例,央行将维持春节前后流动性宽裕。由于国内疫情上游零星爆发的可能性,国外疫情尚未得到控制,国外经济复苏疲软,总需求恢复缓慢,我国货币政策没有收紧的基础。

另外,本周末,上市公司2020年业绩预告发布完毕,业绩方面的利空基本出尽,市场继续杀跌动能不大。国防军工、电气设备、新能源、医药等前期涨幅较大,本周调整幅度较深的板块有可能再度活跃。一些业绩预喜的上市公司本周可能受到市场调整的压制,近期或有反弹需求。

全年来看,我们依然看好国防军工、新能源(光伏、风电)、新能源汽车产业链,食品饮料、医药龙头,以及周期行业中业绩持续稳健增长、估值较低的子行业。

风险提示:文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文仅供参考,在任何情况下,本文中的信息或所表述的意见均不构成对任何人投资建议。基金投资有风险,投资者在投资前请认真阅读《基金合同》、《招募说明书》等法律文件。在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。