营收/净利

巨头营收也下滑!

千亿新贵成房企年度最大爆冷者

房地产业是一个以万亿为计量单位的庞大市场,也是国民经济的支柱性产业。身处其中的企业动辄千亿销售额,在其他行业来看遥不可及的“千亿梦”,在这里只是一个“台阶”。

相较于合作开发导致的全口径合约销售额注水,营业收入更能反应企业阶段性经营成果,是其继续生产经营的资金来源,也是企业取得利润的基本保障。由于房地产业务结转的延时性,房企的营业收入通常反映的是其1-2年前的销售情况。

千亿营收军团再扩容

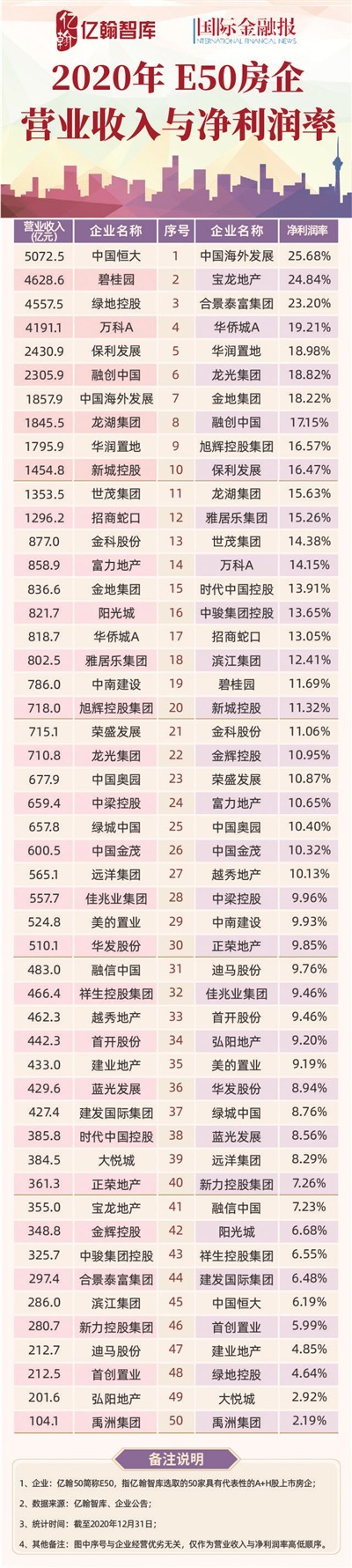

2020年,50家典型房企营收总额为52388.9亿元,同比增长14.8%。各梯队数量相较去年也发生了细微变化,1000亿元以上的第一梯队达到12家,新城控股和招商蛇口作为新成员首次加入;500亿至1000亿的第二梯队18家,同比新增2家,500亿元以下的有20家,减少3家。

具体来看,企业间分化加速,行业集中度不断提升,第一梯队营收总额32790亿元,占比62.6%,提升2.6个百分点,进一步压缩了中小房企的占比,第三梯队营收6900亿元,占比相较去年下降2.4个百分点至13.2%。

第一梯队中,去年领先恒大83.5亿问鼎营收榜首后,碧桂园2020年营收4628.56亿元,位列第二,相较去年下滑4.74%,作为是十强中唯一一家营收下滑的房企。这一变动,也让一二名的差距扩大至444亿元。造成这一情况的原因是疫情导致部分项目工程进度和楼盘交付确收放缓,且交付物业所确认收入的平均售价相比2019年下降。锁定第三名的绿地将今年三强的门槛提升至4557.5亿元,万科营收也首次迈进4000亿大关,至4191亿元。

营收十强中,依然不乏高增长者。去年营收与销售排行落差最大的新城控股,2020年营收1454.8亿元,同比上升69.5%。融创中国营收2305.9亿元,36%的增幅也让其与第五名保利的差距由666亿缩小至不足150亿。龙湖、华润的营收增幅也超过20%。但2020年新城控股销售额2509.6亿元,增速下滑至-7.3%,融创中国销售增速也放缓至3.4%,未来交付确收增幅存在不确定性。

第二梯队中,得益于前几年销售增速的快速发展,华发、金茂、华侨城、阳光城、奥园、雅居乐、金地等营收增速均超过30%。

50强典型房企中有6家营收同比出现下滑,除了碧桂园和富力外,4家集中在第三梯队。

其中,融信、首开、时代中国营收分别下滑6.1%、7.2%、9.1%。融信的营收也是八年来首次下滑。首开面临的形势则更为严峻,除了营收下滑外,毛利率下降9.6个百分点,净利润也同比大跌25.76%,净负债率达到178.56%的高位,成为为数不多的“三道红线”指标全部踩线房企。首次越过千亿关卡的时代中国,也遭遇了营收、净利的双降,这也是时代中国2013年上市以来,上述两项指标首次出现下滑。

不同于上述三家营收的微跌,年报季最大的爆冷者禹洲集团营收出现行业少见的断崖式下跌。2020年禹洲终于圆梦千亿,但其营收却腰斩至104.1亿元。第三方排行榜中,销售额高禹洲一位的远洋营收达到其5倍多。禹洲在业绩会中解释称,营收减少主要是由于受疫情影响,上海的若干物业项目的开发进度及于武汉及唐山的物业交付有所延期,导致收入递延确认。此次年报前禹洲欲故技重施继续此前的交付确收不规范行为,将未达交楼标准的项目提前确认收入但遭到审计师驳回,粉饰失败致其多个项目无法在截止时间入账,从而出现营收暴跌。

亿翰智库认为,在融资环境不断收紧的情况下,房企可使用资金持续受限,销售规模快速增长的时代基本已经远去,行业未来营业收入的增长有望保持平稳,甚至放缓。

行业毛利率下行

相较于营收趋于平稳,调控持续收紧,“房住不炒”以及稳地价、稳房价和稳预期一系列政策下,房企利润空间不断被压缩,行业整体利润率呈下降趋势。

一个直观的数据在于,2019年50家典型房企中有36家毛利率在25%-35%之间,占比近七成。2020年,房企毛利率最集中的区间下滑至20%-30%,31家房企位列其中,占比62%。亿翰数据显示,50家典型房企的平均毛利率为24.7%,同比下滑5.1个百分点,仅有3家毛利率上升,其余47家下滑。

具体来看,华侨城、宝龙、金地分别以49.86%、36.11%和32.86%位于榜单前三,即便如此,这三家同比依然呈现不同幅度的下滑。金地相较去年降低7.6个百分点,华侨城下滑了6.7个百分点,宝龙微降0.3个百分点。

以24.7%的均值来看,50家典型房企中有28家不达标,占比56%。不达标的房企毛利率多集中在20%-24.7%之间,包括新力、恒大、中骏、绿城、新城、金科、蓝光、弘阳、美的置业、金辉、碧桂园、旭辉、中梁、融创、迪马、阳光城等19家。建业、正荣、远洋、祥生、中南、建发、绿地、融信8家毛利率在10%-20%之间,禹洲毛利率4.61%垫底。

造成行业整体毛利率下行的主要原因是,2016年至2018年房企高溢价拿地盛行,这批高价地后续开盘时恰逢政府限价,利润空间遭到挤压,最典型的当属融信和禹洲。

2020年在前几年拿下的高价项目集中入市的压力下,融信毛利率由去年同期的24%下滑至11%,业绩会上董事会主席欧宗洪表态,2020年毛利率已见底,2021年会逐步回升,预计会到13%到15%之间。

2020年禹洲毛利率为4.6%,同比下跌21.6个百分点,甚至不及同行们的净利率。管理层在业绩会上给出的解释为受到低毛利润率及少数亏损项目的影响,加上公允价值出入表的调整,扭曲了整体毛利润率,且营业收入基数较小,另有额外的结算成本,因此2020年交付延误导致毛利润率表现不理想。

亿翰智库认为,未来行业毛利润率有望回升。一是,随着高价地结转完毕,未来所消化项目的土地成本更为合理,因此利润有望触底反弹;二是,行业进入管理红利时代,成本管控已成为房企共识,因此各企业积极优化内部组织结构,降低间接成本,抬高了利润空间上限。

合景泰富、禹洲跌幅最大

毛利率的降低也直接影响了净利率。亿翰数据显示,50家典型房企平均净利率为11.6%,同比降低2.3个百分点。其中13家企业净利润率上升,37家企业净利润率下滑。

分区间来看,净利率在20%以上的有中海、宝龙、合景泰富三家,相比去年同期减少4家。不同于宝龙净利率的同比微增与中海的同比微降,合景泰富由于投资物业公允值收益净额的大幅降低,导致净利润同比下降31.4%,2020年其净利率23.2%,同比下滑近19个百分点。

除了合景泰富,中国金茂的净利率也下滑显著,2020年金茂净利率10.3%,同比减少近10个百分点。金茂在年报中表示业绩下降主要是房地产市场调控等原因,导致项目售价不及预期,需计提发展中物业和持作出售物业减值准备。

金地、招商蛇口、大悦城、首创、中骏等净利率也出现较大幅度的下跌。

华润置地、龙光、融创、旭辉、龙湖、雅居乐、世茂、万科、时代中国、滨江集团等24家净利率在10%(含10%)至20%之间,相比2019年同期减少5家。

中南、正荣、迪马、佳兆业、弘阳、美的置业、新力、融信、阳光城、祥生、恒大等19家房企净利率在5%-10%之间。

净利润在5%以下的企业有4家,分别为建业、绿地、大悦城、禹洲,相比2019年同期增加3家。其中大悦城、禹洲的净利率分别为2.9%、2.2%,在榜单中垫底。

人民网

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。