作者:李佳

正荣地产2018年上市前后交出的三张成绩单,每张都有着不同的意义。2017年以78.54%的同比增速,销售额从不足400亿增至701.53亿元;2018年也是正荣地产上市的第一年,这一年正荣地产成功迈入千亿梯队;2019年则是正荣地产告别过去三年增长期转向高质量发展期的首年。

2019年,正荣集团录得合约销售金额1307.08亿元,较2018年同比增长21.0%,完成全年销售目标。收益同比增长23.1%至325.58亿元;核心利润同比增长42.7%至29亿元;净利润率同比上升1.1个百分点至9.5%。

销售增速下降,核心利润增加

与上一个三年求规模高速发展不同的是,对于未来三年,正荣地产执行董事兼董事长黄仙枝将其定位为“高质量发展”。在2019年中期业绩会上,黄仙枝表示,“对当下的正荣而言,盈利能力、财务安全和规模这三个指标都非常重要,正荣自2017年以来一直致力于优化财务结构,今年实施的‘新三年战略’主要定位即是‘高质量发展’,未来要以现金流和利润为核心导向,提升全周期经营效率及效益。”

2019年是正荣地产“新三年战略”的元年,千亿之后,正荣地产的销售增速明显下降,不同于前两年超50%的同比增幅,2019年正荣地产共录得合约销售金额1307.08亿元,同比增长21%,为近三年的最低值。2020年,正荣地产将销售目标定为1400亿元,同比仅增长7%,可见正荣地产的发展重心正在发生转移。在注重发展速度的同时,也加强了对规模、利润和品质这三个指标的关注。

和销售额一同降速的还有正荣地产的收入,2019年,正荣地产实现总营业收入325.6亿元,同比增长23.1%,较2018年的32.3%进一步放缓,营收增速已连续三年下降。

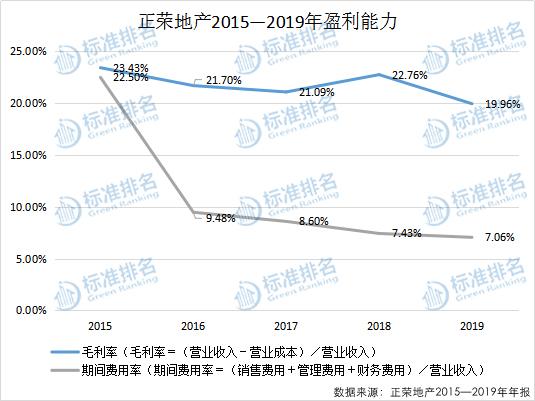

盈利方面,2019年正荣地产毛利同比增加约7.9%至64.98亿元,而毛利率却同比下降2.8个百分点至19.96%。正荣地产副总裁兼财务总监陈伟健表示:“老的存货融资成本已较高,还受到限价的影响。如果不尽早出售,总成本会越来越高,加上出于现金回笼的考虑,我们在2019年下定决心把那些存货解决掉了,导致毛利率下降了2个百分点。”

黄仙枝补充说明称,原本很多项目是招拍挂项目,市场竞争比较激烈,政府又限价。但从利润方面来讲,这些项目流动性好,安全系数高,周转效率高,核心净利润率是不低的。后续毛利率期间将会反弹,加上旧的债务置换,能提升至22%到25%。

数据显示,正荣地产2019年核心纯利为29亿元,同比增长42.7%;母公司拥有人应占核心纯利为23.12亿元,同比增长20.4%。在核心利润增长的同时,正荣地产的期间费用率也逐步得到控制。2018年正荣地产的期间费用率为7.06%,同比下降约0.4个百分点。

值得注意的是,正荣地产的净利润率虽然同比上升1.1个百分点至9.5%,但仍不到10%,且盈利能力与其他大型房企依然有较大差距。

加大收并购力度

在正荣地产2019年合约销售额中,有超过80%来自一二线城市。从区域分布来看,长三角占比高达55.2%。此外,海峡西岸、华中、环渤海、华西及珠三角地区贡献分别为24.2%、9.6%、7.2%、3.5%及0.3%。

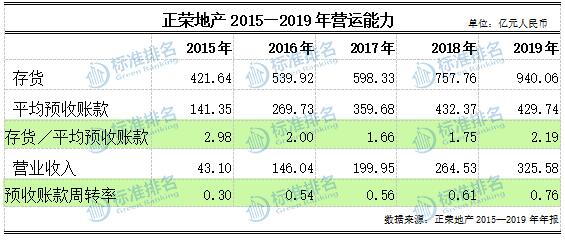

从流动性和周转效率来看,2019年正荣地产项目平均首次开售周期进一步缩减至约7个月,平均首次开售去化率提升至逾70%。

如今正荣地产在投资拓展上已经逐渐形成了多元模式。一是以公开招拍挂模式为主,倾斜于高周转的短平快项目,这类项目占比约70%;二是采取并购、勾地等多元模式,倾斜于高货值的粮仓型项目,占比约30%。

在今年的投资方向上,黄仙枝表示:“将坚持一、二线城市的布局,偏重核心城市核心地段的土地招拍挂,以及能够实现快周转的项目。同时,将加大收并购和房企合作,从市场情况看,今年会是一个很好的收并购时机,而正荣也会在继续招拍挂的同时,适当加强这方面的投资力度,进一步降低土地成本。”陈伟健则补充道:“正荣今年的拿地预算大约为260亿元,但如果有好的并购机会,也不排除增加预算的可能。”

除了降低拿地成本之外,正荣也在凭借“正荣府”、“紫阙台”及“云麓”三大产品线提升产品溢价能力。数据显示,正荣地产当前重点项目较所在区域销售均价的综合溢价为22.01%。

截至2019年末,正荣地产土地储备约为2615万平方米,其中74%位于一、二线城市或具有高增长潜力的地区,货值约4500亿元,成本仅为4647元/平方米,占当期销售均价的30%。

杠杆保持平稳

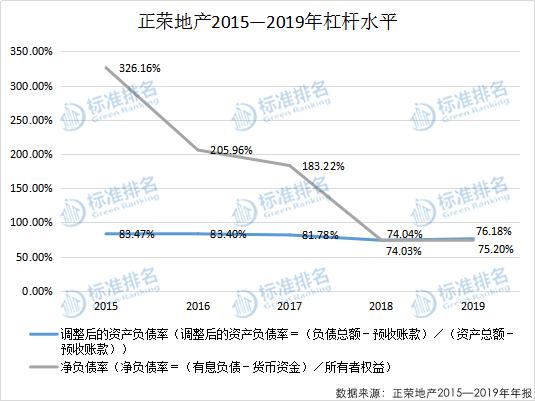

在这几年高速增长的业绩背后,正荣地产最得意的就是降杠杆。2015年-2017年,正荣净负债率曾高达326.16%、205.96%、183.22%,2018年末正荣地产的净负债率降至74.04%,2019年这一指标为75.2%,继续保持平稳。

除此之外,2019年,正荣地产的融资利率也由7.8%降到7.5%,短债比例由51.3%大幅下降至34.2%,现金对短期借贷比率从2018年的1.1倍改善至约1.8倍,短债比例也从2018年年底的51.3%下降到2019年年底的34.2%,流动性风险进一步降低。

截至2019年末,正荣地产的负债总额为1381.59亿元,同比增长18.2%,其中尚未偿还银行及其他借款363.17亿元,较2018年的381.76亿元减少4.9%,境内公司债券及优先票据223.48亿元较2018年的83.21亿元增加168.57%。

“2020年,净负债率大概还会维持在70%左右,随着未来我们置换一些高成本的老债,预计融资成本将进一步往7%努力。”对于负债率是否会再度下降,陈伟健表示,“正荣近两年负债率、财务成本等进一步下降,未来也会继续保持稳健的财务策略,我们不会追求过分的杠杆率。”

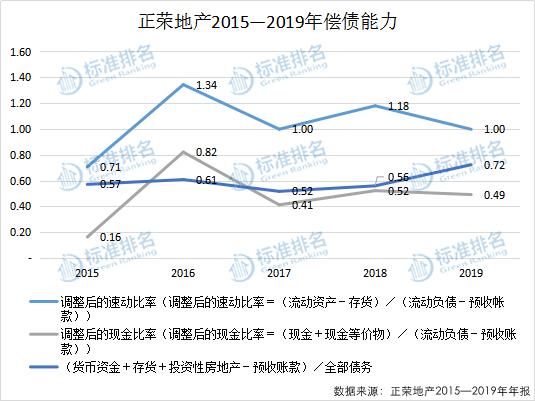

2019年,正荣地产调整后的速动比率为1,同比下降15.3%,等于标准值“1”,这表明正荣地产仍有足够的流动资产来偿还流动负债。同时,正荣地产期末手持现金283.69亿元,同比增加25.9%,调整后的现金比率为0.49,同比略降5.8%,综合来看,正荣地产的短期偿债能力略有下降。

长期偿债能力方面,自2017年正荣地产反映长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”正在逐年上升,2019年该指标为0.72,同比增长28.6%,增至近5年的最高值,长期偿债能力明显提升。

在国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合调研编制的《2019中国房企绿色信用指数TOP50报告》中,正荣集团绿色信用指数为65.5,绿色信用等级BB,排名行业第32位。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。