时间很快,马上春节已经结束了,很多理财经理的售后压力也随之而来。给客户推荐的基金到现在还没有回本,到底该怎么办呢?今天,我们跟大家简单聊一聊。

01

为什么基金还没回本呢?

为什么基金还没回本呢?无外乎以下5个原因:

1.买贵了

去年到今年市场分化非常严重,而且热点切换非常频繁。往往某只基金净值不断地创新高的时候,会吸引不少投资者蜂拥而入。如果跟风买入一些短期排名很靠前的基金,很容易“高位站岗”,“追涨被套”。没有一棵树会涨到天上去,大涨的时候,要看到风险。

2.买错了

很多朋友在买基金的时候,往往会很跟着排行榜买。但是排名靠前的基金可能是基金经理投资水平高,也可能是恰好宏观政策和行业轮动带来的红利。在购买基金的时候,如果没有深入分析,很可能“买错了”。凭运气赚到的钱,会凭实力亏出去!

3.买多了

有时候“亏损”还可能是一种“错觉”。很多新手买了某只基金之后,总觉得变现不如别的产品好,这其实是一种“心理错觉”。比如,排队的时候总是觉得旁边的队伍比较快。但是刚刚换过去,神奇的事情发生了,又觉得换过来的队伍比之前的要买。造成这种感觉很多时候都是因为买入的金额比较多,导致自我过度涉入,过度关注。

4.买少了

目前市面上的基金已经超过了8000只,而且行业基金越来越多(重仓某一行业的)。如果投资基金的时候,只买某一风格或者单一行业的,很可能导致账户波动比较大,放大内心的焦虑感。这属于持仓过于集中,可以分散投资,多买几只。

5.买短了

当然,还有一些投资者把基金当成提款机,总是期待买入之后马上能赚钱。如果一直基金持有3个月没有赚到钱,很多投资者就忍不住要“频繁操作”了。

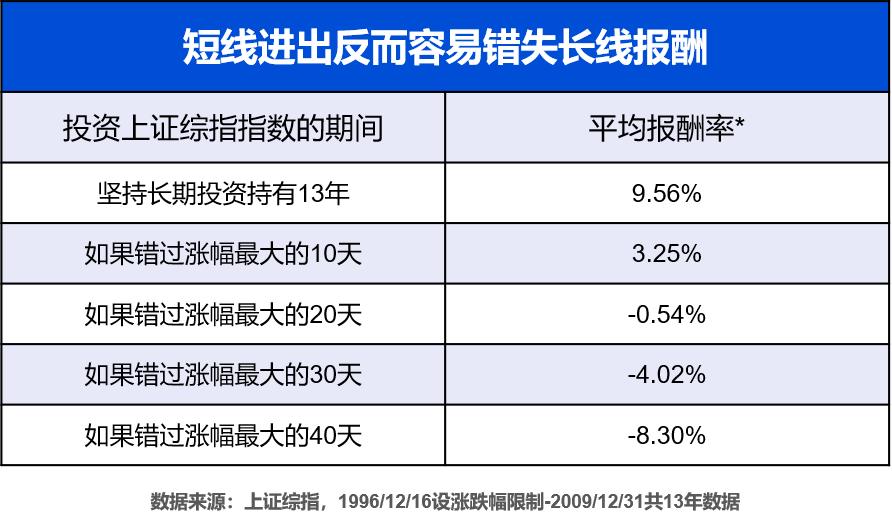

殊不知,基金收益也不是线性的,往往是集中在某个时间段。如下图,如果坚持长期投资上证综指13年,平均报酬率9.56%。如果错过涨幅最大的10天,平均报酬率就降到了3.25%;如果错过涨幅最大的20天,平均报酬率就会亏损0.54%;如果错过涨幅最大的40天,平均报酬率就亏损8.3%。

02

如何面对客户的质疑?

当面对客户的质疑的时候,我们不能自乱阵脚,内心要对投资有基本的判断

1.告诉客户长期是能赚钱的

这里我们引用易方达E课堂的数据。我们选取从2011年起,任意5年的数据,发现赚钱的比例都是分别是97.4%、97.8%、99.5%、84.8%、94%、96.2%。从下面的数据,我们可以看到:买入权益类基金并持有的时间足够长,绝大多数产品都是赚钱的。

2.告诉客户“赚钱不等于每年赚钱”

同样的,我们继续引用易方达E课堂的数据,2011-2020年这10年间,中证主动式股票型基金指数平均年化收益率为10%,累计收益率达到了165%。

但是,很多时候,我们都说的是平均年化收益率。既然是平均年化,也就是有的年份是赚的,有的年份是亏的。需要我们有点耐心,切不可认为“赚钱就等于每年赚钱,或是是时时赚钱”。

3.很多时候客户是想得到重视

客户很多时候是知道基金有风险的,但是亏了之后还是喜欢缠着你问,很可能是渴望得到被关注和重视。所以,我们需要有点耐心,客户说什么都听着,不急于去做解释,也不要急于去辩驳;另外还要主动出击,把行里一些优惠活动、基金的实时表现及时告知客户,让客户感觉到“被重视”。

总结而言,面对客户质疑,我们内心要“自信”,不能慌了阵脚。另外,很多时候“一动不如不动”,不要急于频繁操作,先处理客户“情绪”,再针对性解决“怎么办”的问题。

03

试试“隔离法”缓解客户焦虑情绪

我们公司的财务小姐姐,一直坚持基金定投,今年亏了800块,心理很不舒服,盼望着一回本就赎了。我跟她说,其实后台运营几个小伙伴亏的更多,好几个都亏了2000多块。听到这个事实,财务小姐姐心里舒服多了,觉得自己也不是最惨的。仔细想想,很多投资者不是“怕亏”,是害怕“吃亏”和“一直亏下去”。

对于目前已经亏损的客户,很多朋友的建议都是“长期持有”、“基金定投”、“均衡配置”、或者是“基金转换”,但是往往又会面临着进一步被套的风险。所以对于已经亏损的客户,我们提供的方法是“做隔离”。

1.目标隔离

一些投资者看到最近账户是亏的,但是别人的账户是赚的,有时候会过分自我涉入,觉得自己是不是比较笨,当初为什么那么傻。这时候,需要我们重新梳理下投资目标,可以把投资目标分成:

基础目标。基础目标就是超过通货膨胀,对于基础目标部分的持仓可以通过“基金转换”、“大额定投”、“逢低补仓”等手段加快回本时间。

重要目标。重要目标就是改善生活、小孩读书之用。对于重要目标可以“持续逢低加仓”或者“坚持定投”,这部分是“越跌越开心”。

梦想目标。梦想目标就是期限更长的,如养老保障、创业资金等。对于梦想目标,那就耐心持有。

2.资金隔离

很多新手一亏损就很焦虑,会觉得自己很“吃亏”,往往都会觉得自己的钱是“血汗钱”、是“存了好多年”、是“每天996,辛苦存的”,现在一买基金就亏了,心理过不去,难受。

这里就需要我们把投资资金来源进行分类,不同的资金来源对亏损的容忍度是不一样的。比如可以分成:

零钱。如果投入的是零钱,亏损一点无所谓,反正都是零散的钱,那就一直拿着。

闲钱。如果是闲钱,反正赎回来也没地方用,那就坚持持有。

工作存下来的。唯一难受的可能就觉得辛辛苦苦工作很多年,存的钱都亏了,这里可以用一些“闲钱”来补补仓,做做大额定投。

以前投资赚的。反正都是以前赚的,现在不是亏损,是回吐。

其他来源等。其他来源资金也是可以长期持有,作为避险用的。

3.持有期限隔离

还有的投资者如果持有一只产品3个月左右,还没有赚到钱,心理就非常慌。这里需要我们对持有期限做一个隔离。先在心理做区隔,哪些是准备短期持有的(6个月),哪些是要中长期持有的(1-3年),哪些是长期持有的(3年以上)。

4.仓位隔离

同样还可以做一些仓位隔离,仓位这一块比较重要,后面我专门写一篇。这里先不展开。

很多人一听到亏损就头大,就慌了,就巴不得马上回本,其实都是缺乏“计划性”,没有冷静深入分析。“做隔离”能有效的“大事化小”、“化成为零”,减缓心理的焦虑感。

最后,投资的目的都是为了应对未来的“不确性”,是为了防范未来可能出现的“风险”。我们应该抱着一种“避险”而不是“避损”的心态来做基金投资。在投资前,“做好隔离”能让投资更从容;亏损后,“做好隔离”能减轻投资焦虑感。不信,你可以试试哦!

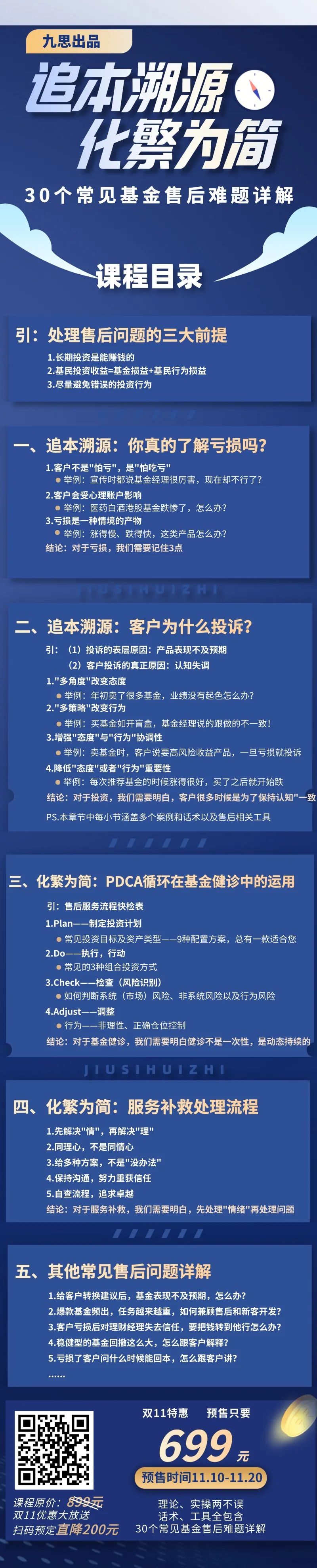

资本市场分化越来越来严重,很多理财经理面对的售后压力比较大。加上疫情反反复复,线下的集中培训也难组织,也导致很多理财经理面对极端行情手中武器变得拙行见肘。鉴于此,我们特录制了一堂全新的“售后专栏”。

1.本专栏是我本人亲自录的,从“亏损”本源、到“投诉”真正原因、到基金健诊、到售后服务标准流程建立及“投诉升级的处理”,全流程、全链条全部视频讲解;

2.本专栏不仅讲方法论,更关注每个问题的落地。其中30个售后问题,为某基金公司定制,本专栏是系统化讲解我们应对售后问题的“思维路径”、“方案制定”及“话术设计”,非常系统、实用;

3.本专栏一次购买,终身可听。没有使用期限;

4.如有团购需求(10人以上)或者有线上直播、训练营需求等,可联系九思基哥(18608036474微信同号);

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。