上周初迎来降息“大礼包”。

央行下调利率10BP,宽货币政策初现端倪。随后1月18日央行召开新闻发布会,强调了2022年的主基调——稳字当头、稳中求进。由此可见,“稳增长”将逐步有望成为今年的市场主线,也由此带来板块的相关机遇。

首先分析新闻发布会的内容,我们可以提炼出几点关键信息。

关键信息一

降息后LPR报价有望随后调整

关键信息二

“稳增长”的提出背后反映出对经济的担忧,央行会前瞻操作,抓紧做事,说明任务的紧迫性,降息空间仍在

关键信息三

“稳增长”的重点是增加信贷总量,加大对小微企业等的信贷支持

关键信息四

马上要开车了后续因城施策促进房地产业良性循环和健康发展!别急,去“捡漏”

那么这些信息会如何传导至股债市场呢?

01

房地产需求及融资端均有所受益

对于房地产板块而言,5年期LPR利率是房贷的重要指标。

随后1月20日披露5年期LPR下调5 bp,意味着房贷压力将下降,一定程度上促进需求的上升。

同时,在增加信贷总量的重点指示下,优质房企的融资环境也有望改善。叠加政策明确提出要因城施策促进房地产业良性循环和健康发展。我们预计房地产有望逐步回暖。

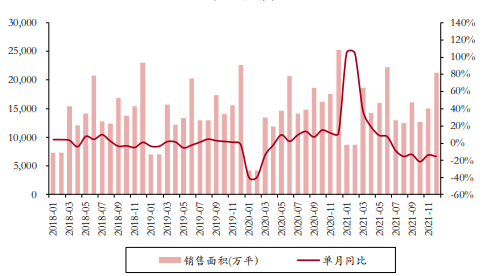

如下图所示,去年12月全国商品房销售面积2.13亿平,同比增速为-15.6%,增速为近三年低点,受相关政策的利好,我们预计房地产行业估值有望修复,后续有望趋势向好。

全国商品房销售面积

数据来源:国家统计局,中银证券。

02

基建投资将成为“稳增长”主力

要实现经济的“稳增长”,在消费等经济数据暂无较大改善的大环境下,基建投资是托底主力。

基建分为两大类:

一类是传统基建,包括建筑、建材等行业;

另一类是新基建,包括新能源电力等。

由于新基建板块在基建投资中占比较低,对托底经济贡献不大,所以政策的发力点更多在老基建。

首先,随着财政、货币政策的持续推进,宽信用预计将持续全年,过去一年传统基建板块较为沉寂,存在估值低、公募基金等机构低配、预期增速较低的特点。

在“稳增长”定调后,传统基建板块重新迎来市场关注度,且低估值的特点意味着更大的上涨空间。此外交运、水利等基础设施建设板块也将同步受益。

03

偏债属性资产后市持续乐观

此轮降息幅度超过市场预期,短期利好债市,长端利率则还需考虑基本面修复、宽信用进程等因素。

但我们认为宽信用也将持续利好股票权益市场。

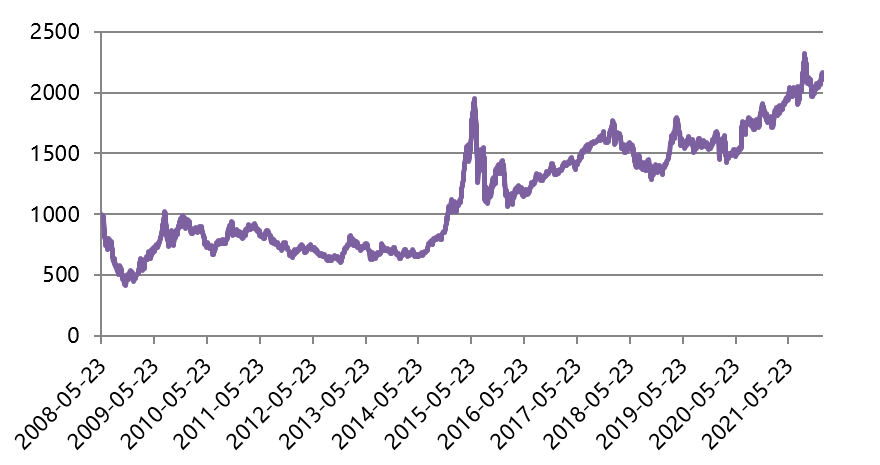

综合来看,具有偏债属性的权益资产预计未来表现较好,代表性投资标的就是中证红利指数。

中证红利指数以沪深A股中现金股息率高、分红比较稳定、具有一定规模及流动性的100只股票为成分股,采用股息率作为权重分配依据,股息率越高,则权重越大,以反映A股市场高红利股票的整体表现。

从编制方案来说,中证红利指数集合了A股市场强债券属性的个股,且投资多个股票有利于消除个股的极端下跌,进一步平滑波动率,分散风险。

截至2022年1月18日,中证红利指数的股息率为5.40%,这比宏观债券利率还要高,同时市盈率仅5.90倍,位于指数上市以来的0.57%分位数,处于极度低估的区间,下行风险有限。

同时,截至2022年1月18日,中证红利指数中相关稳增长板块权重合计48%,可作为“稳增长”的代表性投资标的。

中证红利指数成份股

按中信一级行业分类权重合计

数据来源:Wind,截至2022年1月18日。

中证红利全收益指数历史走势

数据来源:Wind,自2008年5月23日截至2022年1月18日。

当前,跟踪中证红利指数的产品包括大成中证红利A(090010)以及大成中证红利C(007801)。

投资者可根据投资需求选取相关份额,祝君投资顺利,享受“稳增长”带来的市场红利。

风险提示:以上数据及信息均来源于公开资料,本文内容仅供参考,不构成任何投资建议。基金投资有风险,投资需谨慎。基金的过往业绩及其净值高低并不预示其未来业绩表现,指数的历史业绩不代表基金的未来表现。投资者应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。