重要讯息:

1.易方达(香港)MSCI 中国A50互联互通ETF(「本基金」)为被动式管理交易所买卖基金,如股票一般在香港联合交易所有限公司(「香港联交所」)买卖。投资目标为提供紧贴MSCI中国A50互联互通指数(「该指数」)表现的投资回报(未计费用及开支)。基金经理将采用实物代表性抽样策略和合成代表性抽样策略的组合。本基金将主要透过股票市场交易互联互通机制及/或基金经理的QFI 资格直接投资于在上海及深圳证券交易所上市的指数证券。通过采用合成代表性抽样子策略(涉及将其最多50%的资产净值投资于金融衍生工具),本基金直接投资于预付款总回报掉期交易。

2.本基金面临a) 投资风险、b) 股票市场风险、c) 新指数风险、d) 集中风险及中国大陆市场风险e) 与股票市场交易互联互通机制或QFI相关的风险、f) 与投资金融衍生工具有关的风险、g) 交易差异风险、h) 被动投资风险、i) 交易风险、j) 追踪误差风险、k) 双柜台风险l) 中国税项风险、m) 依赖做市商之风险、n) 其他货币分派的风险、o) 终止风险。

3.根据专业及独立的税务意见,(i)基金将就来自A股的股息及分派收入作出10%的相关拨备,倘在收到该等收入时,中国企业所得税(「企业所得税」)并未于源头预扣(如企业所得税已在源头预扣,则不会作出拨备);及(ii)基金经理现时没有就通过股票市场交易互联互通机制或QFI 买卖A 股所得之已变现或未变现资本收益总额作出预扣所得税拨备。

4.关于透过QFI或股票市场交易互联互通机制于中国进行投资所变现的资本收益的中国现行税务法例、规例及做法亦存在风险及不确定因素(可能具有追溯效力)。任何对子基金的增加的税务责任可对子基金的价值造成不利影响。倘子基金未来被征收税务而子基金没有为此作出任何拨备,子基金的资产净值将受不利影响。在这种情况下,由于现有及其后的投资者所承担的税务责任与其投资于子基金时的税务责任比较将会不合比例地偏高,故将不利于现有及其后的投资者。

展望未来,中国经济和市场交易主线有望围绕“稳增长”展开,在当前的政策密集期和财报空窗期,欢迎关注易方达(香港)MSCI中国A50互联互通ETF(简称:易方达A50,股份代号:3111),一键覆盖A股核心资产,已经于2021年12月14日在港交所公开发售。

01

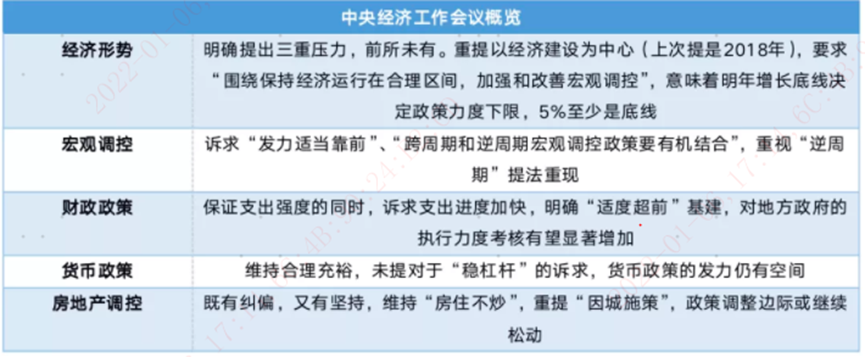

政策环境逐渐转向稳增长

中国内地经济工作会议要求,2022年经济工作要稳字当头、稳中求进,政策基调稳健有效,财政政策支出加力、节奏前置,货币政策稳中偏松,房地产大原则不变并开启新模式、力促良性循环。

02

全球范围内,中国资产配置价值愈发凸显

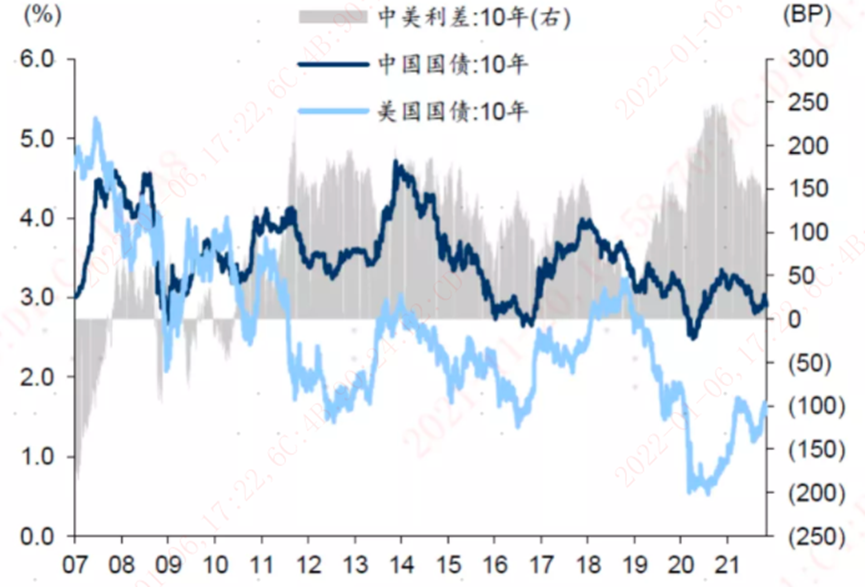

对于中国内地股票资产而言,面临的宏观环境与海外诸多国家并不相同。在经历2021年各行业监管加强、信用收缩和经济增速下行压力下,中国市场2022年表现显著落后于其他市场。然而,随着政策环境逐渐转向稳增长,境内市场流动性环境的相对宽松,意味着中国股票资产跑输海外市场的趋势或将结束。更可持续的盈利增长、无风险利率的下行,都意味着在全球范围内,中国资产的配置价值凸显。

中美利差仍处于舒适阶段

数据来源:Wind, 数据截至2021/11/30

03

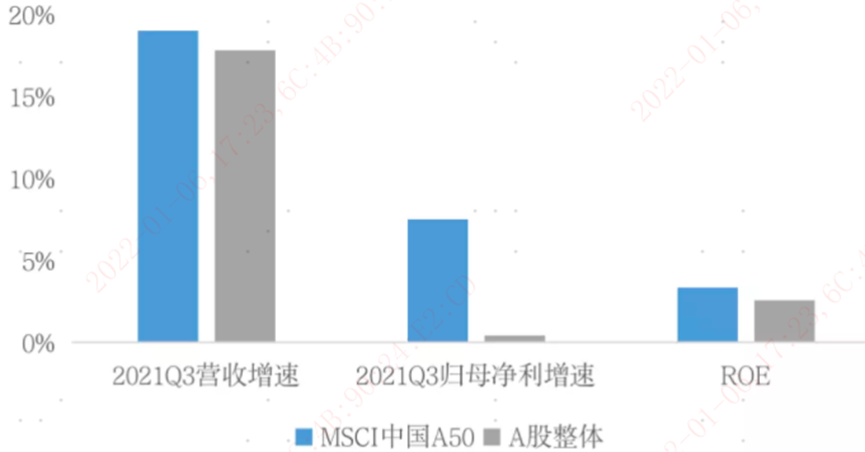

2021年三季报业绩佐证了外资持续加仓核心资产的逻辑

2021年第三季度,在营收增速、净利润增速、ROE三个关键指标上MSCI中国A50互联互通指数成份股均好于A股整体,龙头企业财务业绩稳健性和抗风险能力再一次得到验证。

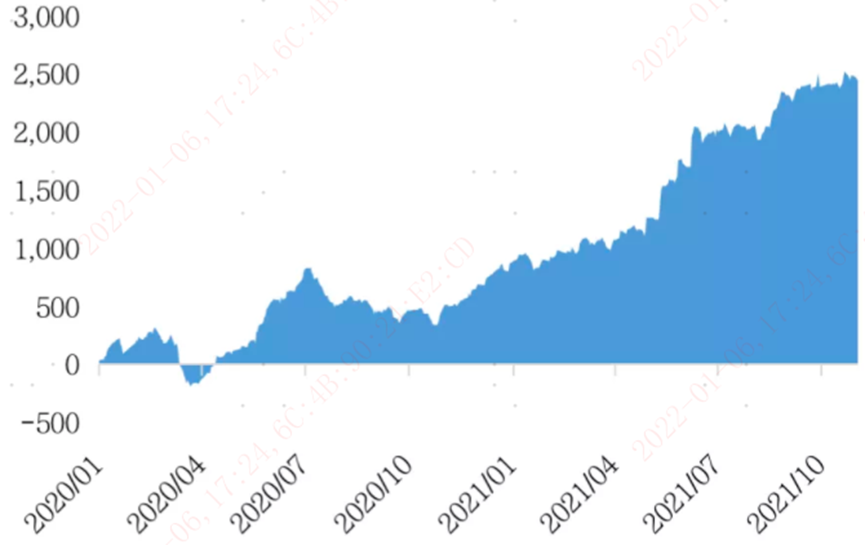

北上资金对MSCI中国A50互联互通指数的成份股的持仓规模在2021年5月末达到最大的1.25亿元人民币。2021年6-8月,受到海外风险偏好以及人民币汇率影响,北上资金对MSCI中国A50互联互通指数的成份股在2021年6-8月有所减持,MSCI中国A50互联互通指数也出现了一定的调整,但自9月以来,北上资金重新快速增持。

2021年第三季度盈利指标对比

数据来源:Wind,财务业绩数据截至2021年三季报

MSCI中国A50互联互通指数成份股北上资金累计净流入

数据来源:Wind, 数据截至2021/12/13

注:MSCI中国A50互联互通指数于2021年8月20日推出。推出之前的数据是回溯测试数据(即假设指数存在,在该时间段内的指数表现估值)。回溯测试表现结果与实际结果往往存在实质性差别。过往表现(无论是实际表现或回溯测试表现)不代表或保证未来表现。

随着中国经济的高质量发展,长期来看核心资产相对整体市场将具备明显的投资价值。易方达(香港)MSCI中国A50互联互通ETF(简称:易方达A50,股份代号:3111)均衡覆盖各行业龙头,追踪“聪明”资金,已于2021年12月14日公开发售,助力投资者一键配置A股核心资产,欢迎关注!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。