上周市场回顾:A股震荡下跌,家电和大金融等行业表现较优

上周A股震荡下跌,高估值行业均有回落。新年伊始,出于对以“宁指数”为首高估值板块回落的担忧,以及在国内新一年经济政策未明、多地新冠疫情趋严的前景下,内资机构出现调仓博弈,致使前期高估值“抱团”行业在上周均出现价格回落,相反地,家电、大金融和建筑等前期估值较低板块在此轮回调中受益,整体上涨。具体来看,截至2022年1月7日,上证综指收于3579.54点,全周下跌1.65%;深证成指收于14343.65点,全周下跌3.46%。风格方面,价值表现优于成长。主要指数中,全周上证50指数下跌1.56%,沪深300指数下跌2.39%,中证500指数下跌2.50%,创业板指下跌6.80%,科创50 指数下跌6.63%。成交量方面,上周A股沪深两市共成交4.92万亿元,日均成交量较节前一周增加约2183亿元。行业方面,表现居前的为家电、房地产、建筑、银行和石油石化,表现靠后的行业为国防军工、电力设备及新能源、有色金属、电子和基础化工。

债市大多下跌,隐含税率上行。上周,资金面偏松,债市供给小幅回升,政策稳经济大盘的表态继续延续,国内疫情依旧偶有散发,前期超调的短债有所回涨而中长债齐跌。具体来看,截至上周五1年期国债收益率环比下行1BP至2.23%,10年期国债收益率环比上行4BP至2.82%;1年期国开债收益率基本持平在2.31%,10年期国开债收益率环比上行1BP至3.10%。信用债方面,等级利差与期限利差均分化。具体来看,AAA级企业债收益率平均下行1BP,AA级企业债收益率基本持平,城投债收益率平均下行3BP。主要指数中,全周中债总净价指数下跌0.14%,中债国债总净价指数下跌0.19%,中债金融债总净价指数下跌0.10%,中债企业债总净价指数上涨0.06%。转债方面,中证转债指数下跌0.38%。

上周美国股票市场表现低迷,欧洲各主要市场整体上涨。美国方面,1月6日美联储12月会议纪要显示,美联储准备采取更积极的措施,今年可能不止加息速度会更快,缩表也可能更快,紧缩预期给三大美股指带来强大冲击。具体来看,全周道琼斯工业指数下跌0.29%,标普500指数下跌1.87%,纳斯达克指数下跌4.53%。汇率方面,全周美元指数下跌0.23%。大宗商品方面,1月5日晚间,由于地缘政治因素,哈萨克斯坦局势骤然紧张,原油供应受阻,加之美原油库存延续走低,短期内全球油市呈现供弱需强状态,全周能源指数上涨5.14%。贵金属方面,全周贵金属指数下跌1.93%。

内容来源:海通证券

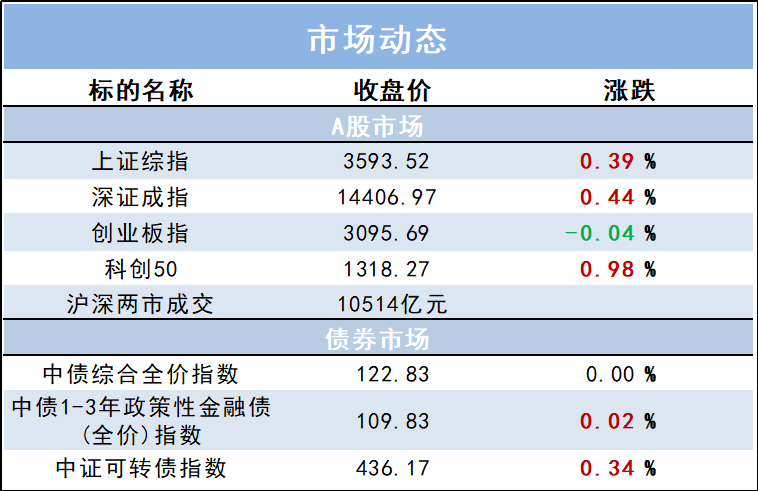

市场综述

1月10日,沪深股指早盘触底回弹,创业板指午后再度翻绿,上证指数则在煤炭、房地产带动下扩大升幅。大市成交1.05万亿元,上日为1.2万亿元。盘面上,农业板块崛起,新冠肺炎检测板块再度飙升,CRO、维生素、疫苗、盐湖提锂板块造好。新能源、半导体、海运板块全天低迷,节能风电一度触及跌停。上证指数收涨0.39%,创业板指跌0.04%。

北向资金午后加速进场扫货,全天净买入47.58亿元,其中沪股通净买入29.14亿元,深股通净买入18.44亿元。

财经资讯

1.【上海证券报】央地合谱稳增长新章,谋划一季度“开门红”。中央经济工作会议要求“积极推出有利于经济稳定的政策,政策发力适当靠前”。令出即行,岁末年初,部委及地方纷纷部署稳增长,财政部提前下达新增专项债额度、央行降准释放流动性,多地打出扩大投资、减负强企等政策组合拳,力争一季度经济“开门红”。分析人士认为,一季度稳增长政策有望从接力走向合力,经济稳固态势将加速形成。

2.【证券时报】房贷政策纠偏贵在快速,房住不炒仍是定海神针。可以预见,政策纠偏之后,2022年个人消费者的合理住房需求将较去年得到更好的满足。但对于大部分房企来说,日子或许仍不会好过。“房住不炒”政策不变的基调下,房地产投机行为仍将被打压,真实的购房需求又受制于人口增速放缓、老龄化趋势加快等因素,房地产销售或难恢复往日盛景,房企分化与出清有可能将进一步加剧。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。