记者 | 王飞

按照监管规定,上市公司(除金融类企业外)定增募集资金使用项目不得是财务性投资等。但在2021年的定增市场中,部分公司却在“脱实向虚”,即定增项目推进有限,投资理财风风火火。

2021年12月31日,定增市场正式收官。这一年是定增“大年”,全年参与定增的上市公司家数和规模均创下近四年来的新高,其中定增金额接近9000亿元。

按照监管规定,上市公司(除金融类企业外)定增募集资金使用项目不得是财务性投资等。这一规定旨在引导企业“脱虚向实”,做大产业蛋糕。不过,据《红周刊》记者统计,在2021年的定增市场中,部分公司却在“脱实向虚”,即定增项目推进有限,投资理财风风火火,另有公司改变募投项目。

据记者翻阅上市公司公告,掌阅科技在定增成功后,随即将募集资金投到了理财产品上,且理财周期和募投项目投资周期均为3年。而早在2016年完成定增的大富科技,到2021年改变募投项目,转而寻求跨界并购,且并购标的与上市公司控制人是同一人。

上市公司定增家数年度增幅为37%

6家资金长期闲置、230家变更用途

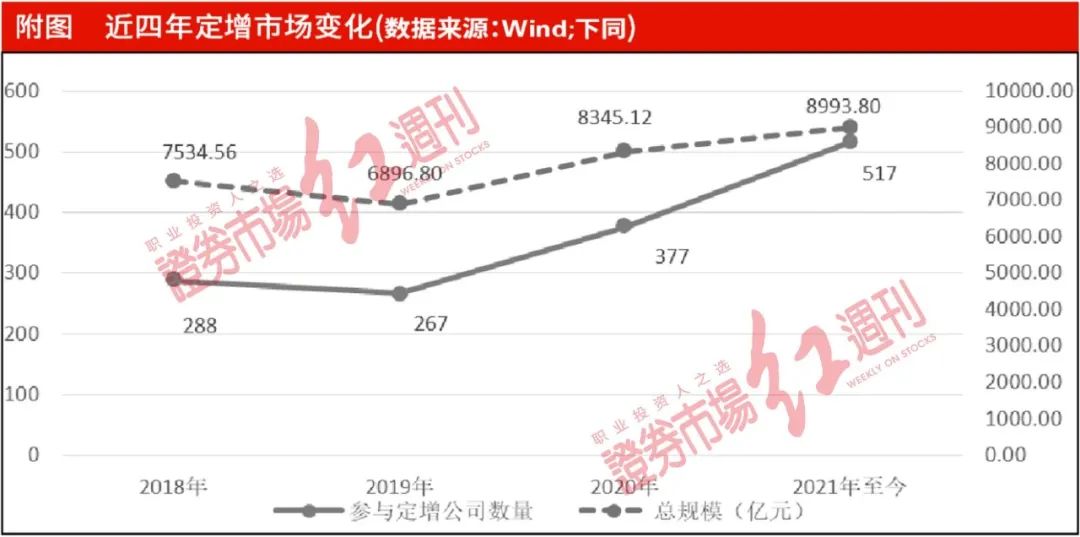

据《红周刊》记者统计,自管理层2020年2月14日推出新版《再融资规则》以来,沪深北三市上市公司参与定向增发的积极性明显提高。数据显示,2021全年,参与定向增发的上市公司共有517家(含多次定增公司的重复统计),同比增长逾37%;合计增发规模达8993.80亿元,同比增长接近8%(见附图)。其中,航发控制和京东方A更是出现了超募的现象。但在定增市场大爆发的同时,上市公司在购买理财产品、变更资金用途等方面暴露的问题更加明显。

具体来看,在购买理财产品方面,据《上市公司监管指引第2号——上市公司募集资金管理和使用的监管要求》第七条规定,暂时闲置的募集资金可进行现金管理,但投资的产品须符合的条件之一是流动性好,不得影响募集资金投资计划正常进行。

但据《红周刊》记者梳理,在2021年参与定向增发的上市公司中,共有136家购买了理财产品,其中有6家公司的部分募集资金被理财产品长期“占用”(见表1)。

此外,还有49家公司购买理财产品的金额超过了定增的实际募资规模(见表2,含理财资金的重复计算)。就是说,这些公司可能并不缺钱,募资显然造成了资金资源的浪费,最典型的是涪陵榨菜。据涪陵榨菜2020年年底公告,为建设乌江涪陵榨菜绿色智能化生产基地(一期)等项目,公司拟非公开发行A股募资不超过33.00亿元。至2021年5月18日,涪陵榨菜已满额募资,并且将新增股份发行上市。然而,据Wind统计,自今年以来至今,涪陵榨菜已购买了18个理财产品,合计认购金额达81.50亿元。其中,有17款理财产品是在6月11日至10月20日认购的,认购规模占理财产品总规模的98.77%。而在这些理财资金中,涪陵榨菜定增资金几乎都用来做了理财。截至2021年三季度,涪陵榨菜因为理财收益大增使得投资收益相比2020年底翻倍,同时投资收益占公司第三季度扣非归母净利润的比例达到13.73%。

有观点认为,在剔除定增项目投资周期影响后,定增资金大比例用于银行理财是一种“脱实向虚”的表现。

和买银行理财相比,上市公司在变更定增项目和资金方面也在2021年出现增多趋势。数据显示,在2021年共发生了443起变更资金用途的操作,涉及上市公司230家,而在2020年,这两组数据分别为268起和47家。与此同时,上市公司的不规范操作也开始增多。

据《红周刊》记者观察,《上市公司非公开发行股票实施细则》的第二条明确规定,“上市公司非公开发行股票,应当有利于减少关联交易、避免同业竞争、增强独立性;应当有利于提高资产质量、改善财务状况、增强持续盈利能力。”但部分公司在募集资金到账后,不仅变更资金用途,还向着增加关联交易的方向发展,更有甚者,购买了低质量的资产。这些公司这样的操作方式,难免会让外界产生是否有利益输送疑问。

掌阅科技定增项目投资周期

与募投资金“理财周期”“重合”

在募集资金被理财产品长期“占用”的公司中,掌阅科技购买理财产品的规模最高。这意味着,其募投计划受到的影响或为最大。

据悉,掌阅科技主营为数字阅读和版权产品业务,两大业务在2020年的营收占比高达98.89%。掌阅科技为推进公司主营业务持续、快速、健康发展,提出建设数字版权资源升级项目和技术中心项目,并于2020年8月21日推出了非公开发行A股股票预案,针对这两个项目拟分别募资约7.16亿元和3.45亿元,合计约为10.61亿元。然而,2021年2月3日,在约10.38亿元募集资金净额全部到账后,掌阅科技于3月17日和18日分别认购了上海浦东发展银行股份有限公司北京知春路支行的“招商银行单位大额存单”和招商银行股份有限公司北京分行望京支行的“大额存单(可转让)”两只产品,认购金额分别为4.00亿元和2.00亿元,合计占募资规模的56.55%。

更重要的是,这两只产品的期限分别为1037天和3年。而据掌阅科技测算,数字版权资源升级项目和技术中心项目的建设周期也均为3年。也就是说,在这两个项目的建设周期内,超过一半的募集资金将处于“受限”状态。

另据掌阅科技2021年9月和10月份公告,掌阅科技“数字版权资源升级建设项目”的实施主体新增了一家,即其全资子公司海南掌阅,并计划用4.5亿定增资金对后者进行增资。到2021年10月19日,掌阅科技公告,海南掌阅开立募集资金专项账户,存储3000万元。

若后续掌阅科技按照计划完成对海南掌阅增资4.5亿,那么其此次募集资金净额就将全部投入使用且有1000余万元的缺口,其将不得不动用自有资金来补上差额。

但实际上,据《红周刊》记者梳理,掌阅科技的资金缺口绝不止“千万级”。据掌阅科技公告显示,截至2020年6月30日,公司货币资金余额约为11.25亿元。根据发展规划,其中将约有3.30亿元用于股权投资及奖金分配,3.70亿元用于未来三年的用户获取成本投入,3.11亿元用于支付办公场所租金、员工工资及应对日常经营过程可能发生的突发风险事件。另外,用于技术中心建设项目和广告平台系统建设也均约有1.19亿元。按此测算,掌阅科技将约有1.24亿元的资金缺口。如果再加上上述的对子公司增资缺口,总资金缺口达到1.3亿元以上。

值得一提的是,在2021年前三季度,掌阅科技实现扣非归母净利润约为1.49亿元,经营活动产生的现金流净额1.31亿元。这显示出,公司资金流情况并不宽裕,那么掌阅科技为何还要大手笔对定增资金进行理财呢?

对此,《红周刊》记者多次联系掌阅科技方面以求证,但截至发稿,公司未有回复。

但《红周刊》记者注意到,有投资者在上证e互动平台向掌阅科技提出了相似的质疑,“公司募集了10亿资金却没有投入募集项目,拿来买银行理财,是否意味着公司滥用募集资金,或手上没有好的版权项目投入?”

掌阅科技方面回复称,“在确保不影响公司募集资金投资项目建设的前提下,为了提高闲置募集资金使用效率,使用部分闲置募集资金进行现金管理,公司使用部分募集资金进行现金管理履行了相关法律法规的审议程序,募集资金的使用严格遵守了相关法律法规的要求。”

但这种回复是几乎所有把定增资金做理财的公司的“标准”回复,掌阅科技并没有回答公司手上到底有没有值得投资的版权项目。

大富科技定增资金改投“低质”资产

存利益输送之嫌

和掌阅科技类似,前几年发起定增的大富科技也对理财“青睐有加”。据记者统计,在大富科技17只理财产品中,有14只的产品期限不足100天,剩余3只也不足200天。

大富科技用于理财的资金额度很高,比如,公司2021年7月9日公告,将以16.50亿元(含期间利息收入)购买保本低风险、流动性高的理财产品。不过,据记者统计,自2015年以来,大富科技年度经营活动产生的现金流净额最高为5.83亿元,而从2015年至2021年三季度的现金流净额合计也不过13.89亿元。而且,大富科技2021年发布了多个用闲置资金理财的公告,总额度远高于16.50亿元。

据《红周刊》记者了解,大富科技之所以如此热衷理财且有雄厚资金可用于理财,就在于其于2015年的一次定增。

据大富科技公告显示,2015年为了给公司业务发展开辟更为广阔的市场空间,公司拟募集资金净额不超过34.50亿元,用于柔性OLED显示模组产业化、USB3.1 Type-C连接器扩产、精密金属结构件扩产和补充流动资金项目,分别拟投入15.65亿元、8.40亿元、5.45亿元和5.00亿元。至2016年9月29日,募集资金到账。但截至2021年10月31日,除补充流动资金项目外,其余项目均未达到拟投入目标,其中,柔性OLED显示模组产业化和USB3.1 Type-C连接器扩产项目与拟投入目标的差距较大,仅分别投入0.20亿元和0.32亿元。

不过,未来大富科技可能会削减募集资金用于理财的规模,因为其在最近公告准备变更募集资金的使用用途,拟以其中的6.01亿元收购配天智造(消费类电子产品生产加工领域的中高端数控机床供应商)90.49%股权。

在2021年的A股市场,大富科技只是变更募投项目的200多家公司中的一家,但大富科技与其拟投资的配天智造的关系却不一般。

据《红周刊》记者了解,配天智造90.49%的股权分别来自配天重工(56.32%)和北京配天(7.04%),而配天重工和北京配天均为大富科技关联方。此外,配天智造于2015年7月13日登陆新三板,法定代表人为孙尚传,与大富科技的实际控制人为同一人。

从大富科技对配天智造的“需求”来看,大富科技在公告中表示,配天智造是国内较少具有中高端数控系统自主知识产权的数控机床生产企业之一,截至2021年6月30日,配天智造拥有实用新型专利和发明专利合计36项。然而,在大富科技统计的同行业公司中,山东威达、华东数控、华明装备、创世纪和海天精工等同期的专利数量(包括已到期部分)分别有215项、277项、117项、571项和506项,均要远高于配天智造。

从配天智造自身的成长性角度看,据Wind统计,在2017年-2020年度,配天智造实现营业总收入分别为0.77亿元、0.76亿元、0.44亿元和0.40亿元,分别同比下滑8.40%、1.23%、41.98%和9.83%,同期归母净利润分别同比下滑20.77%、14.35%、26.20%和49.09%。

无论从行业对比还是公司自身成长性角度而言,配天智造的资产质量都不是很高。但大富科技公告显示,配天智造在评估基准日2021年6月30日的股东全部权益账面值为45789.36万元,评估值为66406.80万元,评估增值率45.03%。据《红周刊》记者统计,截至2021年6月末,配天智造的账面资金(含银行理财产品)共约有3.31亿元,同期实现归母净利润0.1亿元。假设2021年度配天智造可以实现0.2亿元的归母净利润,并能够长期维持不变,那么,相较于接近6.01亿元的收购价款测算,大富科技至少需要13年才能“回本”。

对此,创业板公司管理部向大富科技发出了关注函,要求公司说明本次交易是否存在向实际控制人输送利益的情形。大富科技方面回复称,“资产评估方对配天智造的估值处于合理区间内,本次收购配天智造的交易对价是合理的,不存在任何向实际控制人输送利益的情形。”

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。