一、市场情况

1. 交投行情

本周转债市场收涨,表现强于股市。中证转债指数上涨0.70%,涨幅高于中证全指(-0.95%),高于上证指数(-0.39%)。

●分类别来看,超高平价券涨幅均值为1.99%,表现强于高平价券(0.73%)、中平价券(1.59%)、低平价券(0.96%)。

● 从转债规模看,本周大规模转债的涨幅均值为0.48%,涨幅低于中规模券(1.69%),低于小规模券(1.00%)。

● 从行业来看,本周医药及能源版块表现较好,金融及半导体版块表现较差。

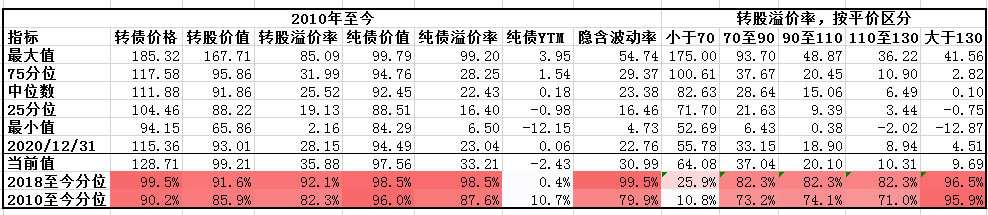

本周成交量与上周基本持平;转股溢价率位于历史较高水平,本周估值小幅提升。

2. 行业走势

钢铁:本周高炉开工率继续低位下行,产量微降,短期内需求偏弱,铁矿石及螺纹钢价格仍以震荡为主。

煤炭:本周焦煤焦炭供给端有收缩预期,价格上行,动力煤则跌幅明显,下游需求较少,市场看空情绪较重。

水泥:基建发力将提振水泥需求,但受冬季开工较少的影响,本周水泥表现仍然偏弱。

有色:本周有色板块普涨,对新型毒株预期修正,国内对地产政策的边际放松让地产相关有色品铝、锌等涨幅更明显。

化工:疫情预期影响减弱使原油价格反弹,主要化工品走势分化,与各品种供需情况有关。

猪肉:猪肉价格本周继续下跌,受疫情影响淘汰猪持续增加冲击市场,目前全国猪肉价格平均15.65元/kg。

二、机构观点

(一)海通证券

上周转债指数逆势上涨再创新高,估值略抬升。上周大消费类转债表现较好,12月政治局会议提出“促进消费持续恢复”,我们认为明年消费板块将受益于政策、今年低基数低涨幅等因素。转债目前食品饮料、家电、纺织服装、商贸零售类标的价格区间多分布于110-130元附近,部分溢价率较高,实际可选核心标的较少,建议购买权益标的做替代,或者关注如洽洽、百润等。行业选择建议关注持续高景气赛道,如新能源汽车零部件,汽车电子,海风及光伏等细分领域,困境反转底部向上的左侧机会,如生猪养殖、消费电子及PCB,今年低涨幅价值修复如消费类,以及政策主线如新老基建、地产产业链、宽信用预期等。目前新券机会建议关注甬金、杭锅等。兴业转债已发行,规模较大但市场流动性较充裕,上市冲击或较小,兴业转债定位偏债性,平价不高,关注可能的银行底仓品种转换情况。

个券关注闻泰、泉峰、天合、帝尔、世运等,稳健标的关注东财转3,杭银、苏银、核能等。

(二)中金公司

1、双高、“正股迁移交易”的降幅贡献较大:从幅度来看,传统定义上的“双高”是近期交易下滑最大的品种之一,交易频率非常高的资金——一般我们不认为,这是转债市场常见的资金类型,更不会是保险、基金等主流机构——近期离开了转债市场。当然另一种可能性,是降低了其交易频率。

2、不在上述范围内的品种里,高估值品种的交易也在下滑。背后的变化可能与上述品种一致。我们此前强调,高估值本身就会损害转债的投资特性,并非“估值不降”就能解决的——试想,一个转股价值88元的转债,交易在129元,45%的溢价率,如果正股能在未来4年每年上涨15%(已经是非常强的假设)并在进入最后两年时赎回(转债平均寿命为2年,4年也较为理想),那么这张转债的年化回报仅在4.1%附近。也就是说,对于这样的转债,不仅需要很强的预期,还必须“不容有失”才能拿到将将及格的回报,这就是高估值的负面效应。而投资者认为的“资金涌入”,前提却是赚钱效应,这也是为何转债过去20年的历史里,高估值从未有过被股市上涨所消化的先例。相对而言,这些品种对“流动性提供者”的支持,更为敏感。

3、更不直观的一个事实是,就交易量来讲,大、中盘转债反而是“流动性”比较差的。这当然不是说,这些品种失去了交易价值,尤其是流动性价值。只是这些品种,还是在原本的模式下,以及还是原来的转债投资者。

(三)国君证券

我们认为,中央经济工作会议前后股市短期涨幅较大,随着宽松预期阶段性兑现,叠加证监会严查海外杠杆资金导致的资金面扰动,再加上年底部分资金获利了结,股市近期波动加剧,尤其是前期涨幅较大、估值较高的新能源板块存在调整的风险。另一方面,经济下行压力下,再次降息的预期继续发酵,转债资金面仍有支撑,转债高估值情况可能维持较长时间。

不过,由于当前转债价格和估值均处于历史极高值,对于股市结构性调整和债市流动性冲击的敏感度较高,策略上我们仍建议以防守为先,规避高价格高溢价率的转债,对于高价偏股型转债保持谨慎,建议在价格相对偏低标的中选择正股相对低估且有上涨预期、公司转股意愿强的标的。行业选择上,推荐有望加速走出底部、业绩实现反转的大消费、生猪;房地产信用风险担忧压制逐步改善、降准降息利好成本下降的银行、券商;稳增长目标下财政政策发力利好的基建板块。

三、未来观点

本周主要股指均有下跌,而转债指数逆市上行,转股溢价率继续拉大。高平价券凭借其高弹性表现最好,而本周中平价券以及中等规模的转债也有较好的表现。成交量依旧维持低位,与上周基本持平,高价转债成交量明显回落,或与年末时点有关。本周市场流动性平衡,年内资金相对宽松,跨年时点可能略有压力,但市场对未来降息仍有预期,明年上半年资金易松难紧,转债高估值运行仍有支撑。

行业上来看,版块继续快速轮动,前期走势疲弱的大消费和医药版块本周表现较好,而光伏、半导体赛道股则有明显回调。当前消费和医药正股估值处于相对合适的位置,医药相关转债数量较多,部分转债资质较好且绝对价格较低,关注底部反转的可能性;而消费相关存量标的较少,绝对价格也不低。

虽然当前转股溢价率正处于历史高位,且在不断拉升,但我们对于明年转债市场仍然乐观,把握结构性行情,寻找确定性较强的标的,同时注意由于外部事件冲击而带来的错杀机会。本周大量新券公告发行,另有500亿超大规模的兴业转债开始申购,但市场流动性充足,预计抽血效应较小。

四、转债发行日历

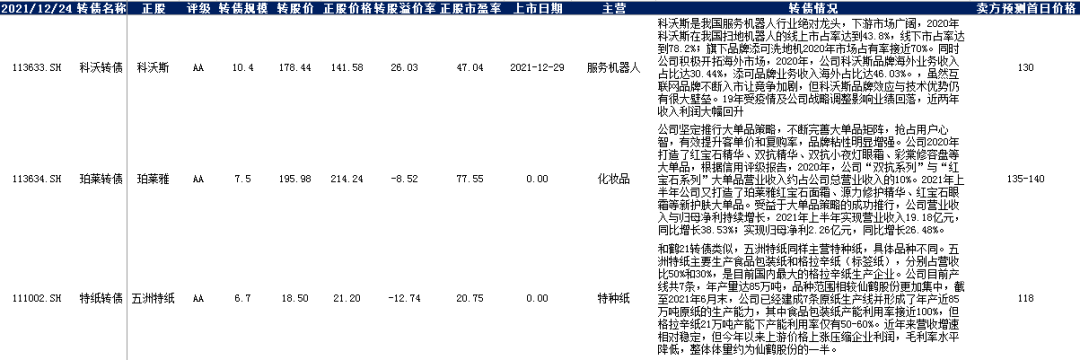

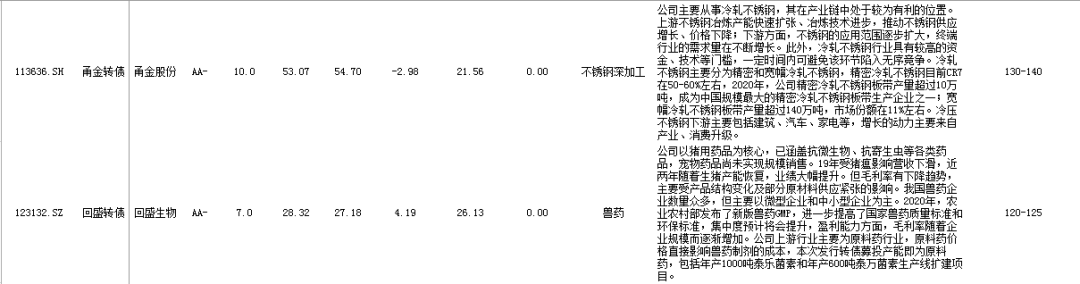

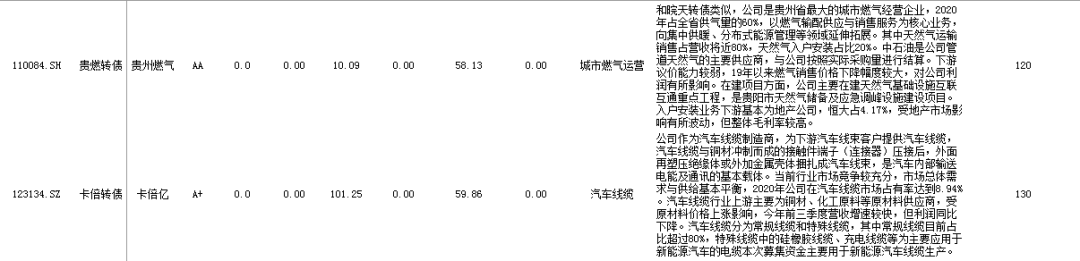

1. 近期待上市

2. 近期待发行

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。