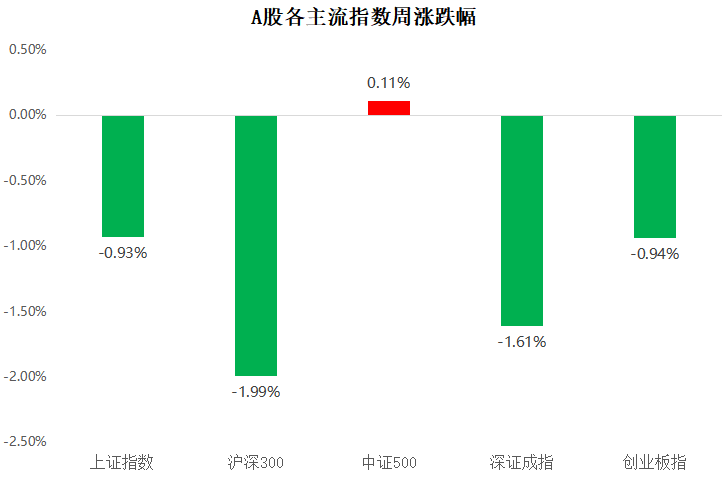

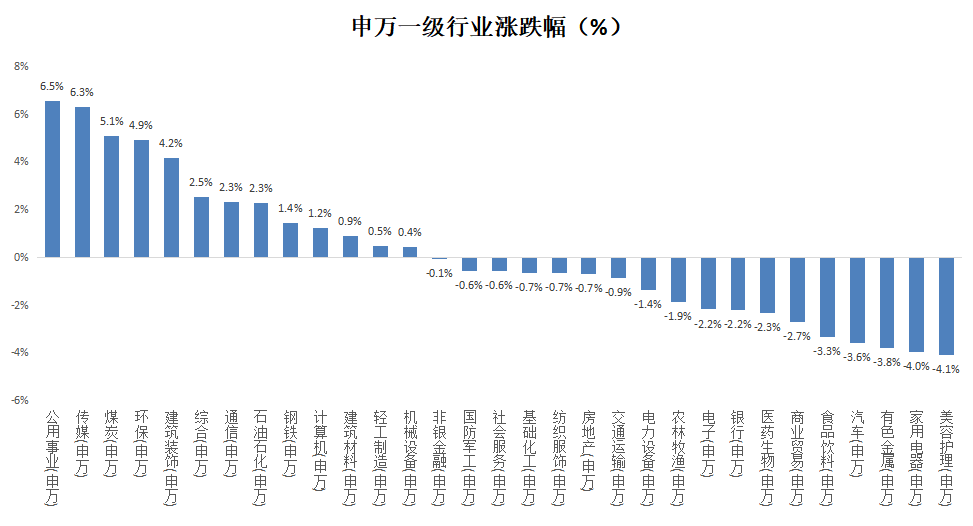

回顾上周,沪深300指数下跌1.99%,上证综指下跌0.93%,深证成指下跌1.61%,创业板指下跌0.94%;分行业来看,公用事业(+6.54%)、传媒(+6.30%)和煤炭(+5.10%)涨幅居前;美容护理(-4.10%)、家用电器(-3.98%)、有色金属(-3.81%)跌幅居前。(来源wind,统计区间:2021/12/13-2021/12/19,申万一级行业指数分类)。

(来源wind,统计区间:2021/12/13-2021/12/19,申万一级行业指数分类)。

重点板块分析

公用事业涨幅第一,主要原因为中央经济工作会议对新能源进行纠偏;

公用事业涨幅第一,主要原因为中央经济工作会议对新能源进行纠偏; 传媒涨幅第二,主要原因为元宇宙主题持续火爆;

传媒涨幅第二,主要原因为元宇宙主题持续火爆;

(来源wind,统计区间:2021/12/13-2021/12/19,申万一级行业指数分类)

建议关注随经济的企稳而有望复苏的食品饮料和家电行业,以及有稳增长预期的基建领域。

中欧基金观点

近期市场波动率的提升的背后反映了基本面预期的边际变化和资金风险偏好的变化。稳增长预期的持续提升、基建投资的适度提前,以及对后续稳增长政策不断加码的预期逐渐趋于一致。同时近期活跃资金的交易偏好大幅增加也引起了监管层的关注。《深圳证券交易所深港通业务实施办法》意见稿中“补充规定深股通投资者不包括内地投资者”,虽然其实质性影响偏小,但若考虑到2016年后陆续出现的部分活跃资金“借道”陆股通规避监管层通过股东信息的监管行为,预计这一公开意见稿的推出时点也反映了监管对活跃资金关注度升级。在此背景下,预计短期市场的波动仍可能较高。

后市展望

在经济企稳、货币政策灵活调整的背景下,短期的波动加剧意味着春节前行情的布局点。在年末排名考核逐渐收尾的同时,布局明年行情将成为投资者的主要再配置方向。消费伴随经济的企稳而有望复苏,建议持续关注食品饮料和家电等行业;经济稳增长的发力点预计将落在投资端的基建领域,尤其是符合双碳政策规划的新能源基建未来数年存在大量建设缺口,建议关注其中电力建设、新能源电站运营和输配电设备等领域。

对于债券市场,中央经济工作会议传递了比较明确的稳增长信号,并且特别提到政策发力要适当靠前,应对明年一季度更为突出的经济下行压力,上周四财政部也正式下达2022年的1.46万亿专项债新增额度,下达时间早,规模高,目前政府端宽信用的确定性已经很高,后续需要观察地产端宽信用的强度,策略上建议保持中性久期,注重票息。

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。