博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

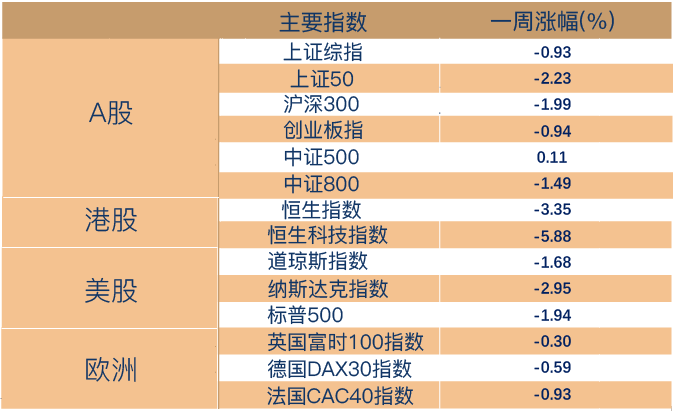

一周市场回顾

海外收缩加速,A股再现扰动

上周A股震荡下行,主要指数收跌,仅中证500指数小幅上涨0.11%。上周港股未能延续反弹走势,科技股再度全线走弱,恒生指数创今年以来新低。截至上周五收盘,恒指跌3.35%,科技指数跌5.88%。

从行业来看,建筑、钢铁等周期板块与传媒板块表现亮眼。申万一级行业中,公用事业(6.54%)、传媒(6.30%)、建筑装饰(4.17%)、综合(2.54%)与通信(2.33%)领涨,家用电器(-3.98%)、有色金属(-3.81%)、汽车(-3.60%)、食品饮料(-3.35%)、商业贸易(-2.69%)、医药生物(-2.34%)相对落后。

近期A股市场走势纠结,外部不确定因素也在增加,海外进入货币政策收紧阶段,对于A股市场的扰动加大。

上周有消息提及内地投资者参与陆股通交易可能受限制,考虑到可能的“假外资”持股规模和交易占比并不高,且近期北上资金放量可能主要源于真实的外资,政策变化对北上资金整体进入A股的影响相对有限,未来可能更需要关注海外货币政策变化对外资的边际影响

整体来看,在政策“稳字当头”的基调下,货币政策整体也将以稳为主,对于A股市场的影响将较海外市场更加平稳,整体流动性环境温和,市场有底部支撑,A股有望继续演绎结构性行情。

(数据来源:Wind,截至2021年12月17日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

11月经济数据出炉,“经济下,政策上”为宏观主线

国家统计局12月15日公布11月份国民经济运行情况,数据显示:中国11月工业增加值同比增长3.8%,预期3.7%,前值3.5%;11月社会消费品零售总额同比增长3.9%,预期4.7%,前值4.9%;中国1-11月城镇固定资产投资同比增长5.2%,预期5.4%,前值6.1%。

整体来看,生产继续边际提升,疫情扰动下消费仍旧疲软,固定资产投资仍处于下行通道。

其中,11月份工业增速小幅边际回升,从9月拉闸限电的低点逐步爬坡,主因仍是供给约束在改善,在11月PMI中也已经有所体现。此外,受东南亚疫情缓解,芯片短缺开始改善,汽车行业增加值同比跌幅快速收窄,两年平均增速也在走高。

社零方面,11月社零增速回落主要是受餐饮拖累,两年平均负增长,不过商品零售两年平均增长出现边际改善,是一个比较明显的亮点。从结构来看:必选消费、可选消费不管是地产相关还是非地产相关整体两年平均增长均出现提升。

固定资产投资方面,主要是地产和基建较弱,制造业超预期,11月制造业投资两年复合增速为11.2%,较10月大幅提升4.3个百分点。

博道基金分析认为,数据显示供给冲击正在过去、需求收缩压力仍存,预期转弱在政策下有所扭转,不过考虑到基本面仍面临加大的下行压力,“经济下、政策上”是当前的宏观主线。

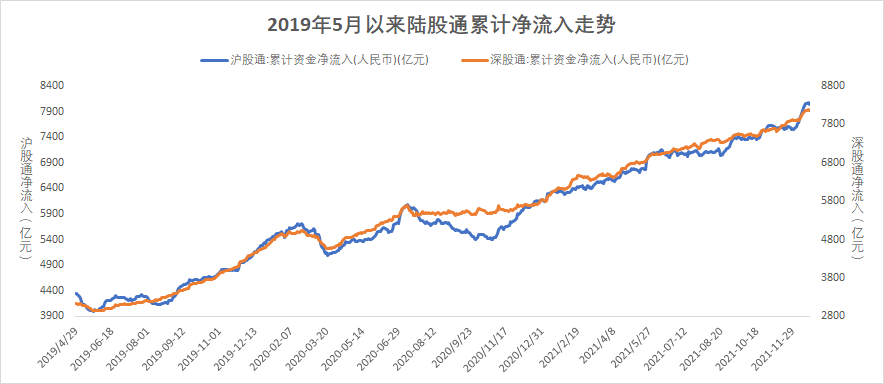

一周资金追踪

聪明资金再现“逆向”流入:外资上周净买超百亿

上周A股日均成交额为1.2万亿,较前一周基本持平。其中融资资金成交占比维持在3.9%,陆股通成交占比回落至5%。

成交额前100名个股整体成交占比回落至23%。从板块上看,金融板块成交占比回落超1个百分点,其它板块成交占比变动不大。

截至上周末,融资余额1.73万亿,较前一周有所提升。陆股通净流入114.6亿,其中沪股通净流入69.5亿,深股通净流入45.1亿。

分行业来看,净流入最多的行业是计算机、非银金融、电力及公用事业、钢铁和传媒,并且计算机的净流入超过50亿;净流出最多的行业是医药、食品饮料、家电、有色金属和机械,并且医药的净流出接近30亿。

(数据来源:博道基金,截至2021年12月17日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

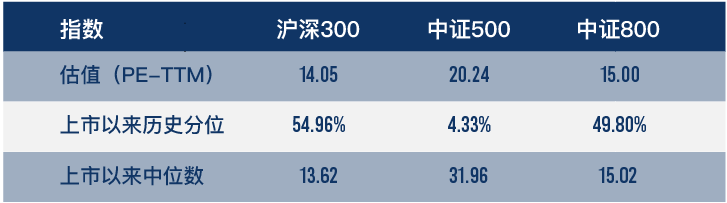

市场估值分位数

沪深300指数估值历史分位数小幅提升

(数据来源:wind,截至2021年12月17日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

12月沪深300、中证500指数样本股定期调整,调整自12月10日收市后生效。受成分股调整影响,部分指数估值上周有所上升。截至上周五,沪深300指数上市以来估值历史分位数为54.96%;中证500指数估值历史分位数为4.33%。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。