原标题:南华基金债券周报丨2021/11/29-12/3来源:南华基金

投资

要点

本周跨月资金略显紧张,跨月后资金重回宽松。资金阶段性紧张+PMI数据超预期+美联储鹰派表态驱使长端利率趋于上行。周五晚间总理李克强在会议中提及“适时降准”,预计有大概率会于近期落地,债券市场趋势向好。

一、市场行情回顾

1.资金面

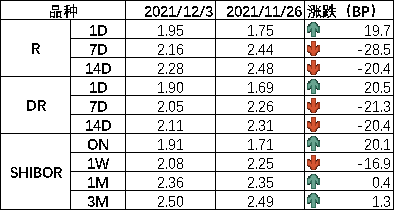

到期方面,本周(11月29日至12月3日)有4000亿元逆回购,2000亿元MLF,700亿元国库定存到期。投放方面,央行逆回购投放2300亿元,净回笼4400亿元。下周(12月6日至12月10日)央行公开市场将有2300亿元逆回购到期。

全周来看,月底跨月的资金面略显紧张,非银隔夜跨月高至10%,进入12月后资金面重回宽松,7D加权水平在2%低位,各期限加权利率较上周末涨跌不一。DR001、DR007、DR014分别为1.9%、2.05%、2.11%,较上周收盘分别变动+20.5bp、-21.3bp、-20.4bp。具体来说,本周DR007运行在2.05-2.40%的区间,跨月后利率资金大幅下行。回购交易方面,本周银行间质押式回购日均量为4.46万亿元,较上周下降 (上周为5.07万亿元),其中R001日均量为3.72万亿元,较上周下降(上周为4.38万亿元),R001成交量占比为83%,较上周下降(上周为86%)。

图1 货币市场利率 资料来源:Wind

图1 货币市场利率 资料来源:Wind2.债券利率

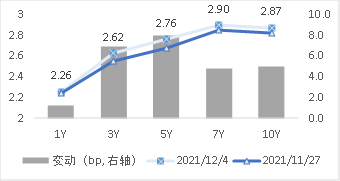

周一,对于新毒株的恐慌情绪有所缓解,叠加跨月资金面收紧,长端利率上行1bp;周二,PMI数据超预期叠加资金面持续紧张,但疫情导致的风险偏好下降,利率全天收平;周三,跨月后资金转松,但美联储鹰派表态引发市场回调,利率上行2.25bp;周四,无明显消息,利率上行1.25bp;周五,白天无明显消息,利率上行0.75bp,晚间总理提及“适时降准”,夜盘利率大幅下行4bp。全周来看,十年国债活跃券210009收于2.8975,累计上行5.25bp;十年国开活跃券210215收于3.13,累计上行3bp(未计算夜盘变动)。

图2 国债期限结构变动(中债估值) 资料来源:Wind

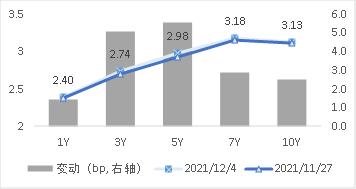

图2 国债期限结构变动(中债估值) 资料来源:Wind 图3 国开债期限结构变动(中债估值) 资料来源:Wind

图3 国开债期限结构变动(中债估值) 资料来源:Wind 图4 利率债分位数情况(中债估值) 资料来源:Wind

图4 利率债分位数情况(中债估值) 资料来源:Wind 图5 信用债分位数情况(中债估值) 资料来源:Wind

图5 信用债分位数情况(中债估值) 资料来源:Wind二、宏观经济观察

2021年11月官方制造业PMI为50.1%,预期49.7%,前值49.2 %。非制造业PMI为52.3%,前值52.4%。整体而言,11月制造业PMI在经历7个月连续下滑后出现反弹,重回枯荣线上方,环比改善程度强于季节性。分项上,供需均有改善且供给更强,库存上行,价格见顶回落。

制造业方面,新订单指数为49.4%,环比上升0.6pct,略低于季节性(5年平均+0.7pct),主要是下游农副食品加工、食品饮料进入旺季,但中上游的木材加工、化学制品、黑色冶炼等行业需求依然偏弱。新出口订单为48.5%,环比上升1.9pct,高于季节性(5年平均+0.8pct),主要是受全球经济持续复苏以及圣诞节消费临近所致。生产指数为52%,环比上升3.6pct,大幅高于季节性(5年平均+0.8pct),一方面是电力供应紧张情况缓解,另一方面是部分原材料价格回落,供需改善。原材料购进价格和出厂价格指数分别为52.9%、48.9%,环比分别下降19.2pct、12.2pct,主要是“保供稳价”等政策落实力度不断加大,价格快速上涨势头得到遏制。

企业景气度方面,大型企业PMI位于枯荣线上,较上月基本持平为50.2%;中型企业PMI改善明显,由上月48.6%回升至本月50.2%,生产和新订单指数均重回扩张区间,表明中型企业产需回升;小型企业PMI由上月47.5%回升至本月48.5%,仍在枯荣线下但景气度边际转好。

非制造业方面,服务业PMI为51.1%,环比下降0.5pct,主要是受到散点爆发的疫情影响,接触型消费相关的行业如住宿、文化体育娱乐等大幅回落所致。建筑业PMI为59.1%,环比上升2.2pct,主要是土木工程建筑业回升明显,表明基建增速有所加快。

国务院总理李克强3日下午在中南海紫光阁视频会见国际货币基金组织总裁格奥尔基耶娃。李克强介绍了中国经济形势,指出中国将继续统筹疫情防控和经济社会发展,实施稳定的宏观政策,加强针对性和有效性。继续实施稳健的货币政策,保持流动性合理充裕,围绕市场主体需求制定政策,适时降准,加大对实体经济特别是中小微企业的支持力度,确保经济平稳健康运行。

11月21日发布的三季度货币政策执行报告中,对于中国经济形势的分析已不再提“稳中向好”,而是转向对“阶段性、结构性、周期性”三期叠加问题的重视,即对于经济下行的确认。这种确认也暗示央行对于经济总量增长的担忧,政策基调转向稳增长。针对流动性方面, Q3的报告中删除了“坚决不搞‘大水漫灌’”以及“管好货币总闸门”的表述,这也意味着下一阶段的货币政策执行会更加灵活。李克强总理在11月18日的经济形势专家和企业家座谈会中就曾表示“做好跨周期调节,推动经济爬坡过坎”,今日提及“适时降准”或说明货币宽松的必要性在增强。

海外方面,以美国为代表的发达经济体纷纷开始退出货币宽松,是否会影响我国的政策?央行针对这点也做出了回应,在Q3报告中指出我国面临的内外部环境与上轮相比明显不同,首先我国经济韧性较强,其次我国坚持实施正常的货币政策,再次汇率对外部冲击吸收能力增强,最后金融体系自主性和稳定性增强。因此我国的货币政策能够“以我为主”,在海外货币政策转向的背景下,依然可以根据国内经济的运行情况,进行一定的宽松操作。

三、未来市场展望

下周资金面影响因素方面,一级市场利率债发行规模1671亿,净发行1101亿,缴款规模2676亿,净缴款2106亿,由于年内地方债发行接近尾声,净发行和净缴款规模回落至较低水平;存单到期规模5883亿;资金下周到期方面,将有2300亿元逆回购到期。周五李克强总理提到“适时降准,加大对实体经济特别是中小微企业的支持力度,促进综合融资成本稳中有降”,关注央行后续操作。

基本面看,地产数据全面走弱,销售、土地购置、新开工、施工、竣工面积单月增速均低于-20%,成为经济下行的最大拖累项。当下政策的重心开始向稳增长倾斜,三季度货币政策执行报告中,对于经济的表述不再提“稳中向好”,而是“保持经济平稳运行的难度加大”。为避免硬着陆,近期地产政策边际转松,后续地产的变化值得重点关注,超预期的下行或触发政策进一步宽松。

近期新毒株Omicron因其高突变程度和高传染性成为市场焦点,资本市场避险情绪明显,短期利好债券市场。而从中期来看,我国的防控措施采用“清零政策”,新毒株的影响或类似德尔塔,虽然会拉长国内外经济复苏节奏,但大概率会得到控制。当前债市在避险情绪和宽松预期的双重加持下快速走强,基础仓位持券待涨,若交易新毒株影响则建议快进快出。降准预期下,债券利率下行趋势得到强化。

四、卖方观点汇总

1.海通(姜佩珊)12月5日

主要观点:

债市展望:再提适时降准,债市寻找性价比

回顾历史,此次降准落地概率较大。12月3日,李克强总理提到适时降准,当天夜盘十年国开最大下行4.75BP。此次是总理年内第二次提到降准,上次为7月7日国常会。2014年以来,国常会或总理发言提及降准,央行大多宣布降准,仅有一次例外、为2020年6月17日。从总理/国常会提降准到央行宣布降准,平均间隔时间为6天。

降准可能还是置换式降准。降准对冲经济下行压力,宽货币为宽信用护航,有利于从流动性角度缓和恒大风险事件。截至12月3日公开市场余额高达6.2万亿、高于7月初降准时水平,从置换角度来看降准可能还有。置换性质的降准对流动性的影响远低于传统意义上的降准,但有利于资金利率的稳定。

降准预期已隐含,债市寻找性价比。历史上,国常会提到降准次5日/20日十年国开平均下行4BP/10BP,最大下行13BP(2021年7月)/40BP(2014年4月),而此次十年国开夜盘利率下行幅度已经超过了近5日均值、利率水平也突破了年内新低。考虑到国开隐含税率偏低、短端利率偏高,我们认为交易角度可以关注10年国债、3年国开或者是类利率品如大行国股行二级资本债,配置角度建议适当维持久期、逢高增配利率债。

2. 建投(黄文涛)12月4日

主要观点:

我们认为,此次“适时降准”表述,大概率将在12月内兑现,有助于收益率在12月和1月边际下行,但不宜过分预期收益率下行幅度。降准的主要目的,仍是为了降低银行资金成本、支持中小微企业,不是大水漫灌,供给侧、稳增长、经济韧性强等因素需综合考虑。

从斐波那契关键点位看,如无新增信息变化,10Y国债收益率中枢前瞻信号,支持在12月下探2.81%-2.84%一线,支持在1月下探2.71%-2.73%一线。

3. 中金(陈健恒)12月5日

主要观点:

我们认为投资者有时也不必过于纠结债市的波段扰动,过去静态收益的思路下,投资选择时会要求资产利率高于负债利率,这种思路其实是票息思路或者资金池思路,不是净值波动思路,也不是大类资产轮动思路。这种思路在银行体系根深蒂固,需要改变。如果负债端利率会下行,资产端利率也会下行,那么其实是需要提升杠杆和久期来获得资本利得回报。当前杠杆水平已经抬升过一轮的情况下,加长久期的性价比更高。对银行理财来讲,目前仍是靠“固收+”策略来增厚收益,但从大类资产逻辑来看,似乎“+”不一定是最优选择,因为海外流动性逐步收紧,从美林时钟来看,中国已经处于滞胀后段,很快走出滞胀,需要货币政策放松,这个时候应该配债券,也就是“+固收”。如果叠加考虑银行自营潜在的“早买早收益”,我们认为在当前10Y国债2.9%的位置上,投资者已经可以适度的进行一些配置。

4. 华西(樊信江) 12月4日

主要观点:

从幅度和时间上看,我们认为本次预期扰动带来的交易性机会可能会弱于7月降准行情。一方面,本次降准超预期的程度显然要弱于7月,同时经历了7月的扰动以后,市场对货币宽松的预期可能会相对更加谨慎,并且当前也没有明显的踏空催化。另一方面,与7月不同的是,当前信用政策正在进一步纠偏,宽信用、宽财政可能会由预期走向现实,从而加速行情的终结

7月降准大约带来10Y国债收益率25bp的下行,持续时间大致为20个交易日,我们预计如果央行近期执行降准操作,这一轮的空间可能在15bp左右,10Y国债收益率有望挑战2.7%,2.8%附近可能会存在阻力。

我们建议在当前的利率水平利用交易仓位参与博弈,风格上保持“快进快出”,2.75%附近开始考虑止盈,密切关注市场情绪及预期的变化。

风险提示

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。