原标题:新冠病毒变异Omicron的影响来源:嘉实财富

全文2224字,阅读约需5分钟

嘉实财富高级研究员 谭华清博士

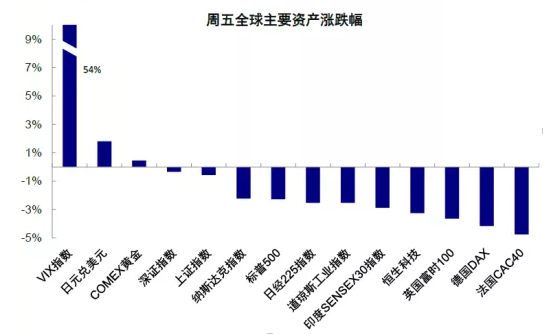

上周五全球资本市场出现了剧烈波动。

数据来源:Wind.

只因一个名叫“Omicron”的新冠病毒新的变异毒株的出现,并且目前的数据显示,该毒株的刺突蛋白数量比传染性极强的delta变异毒株更多。

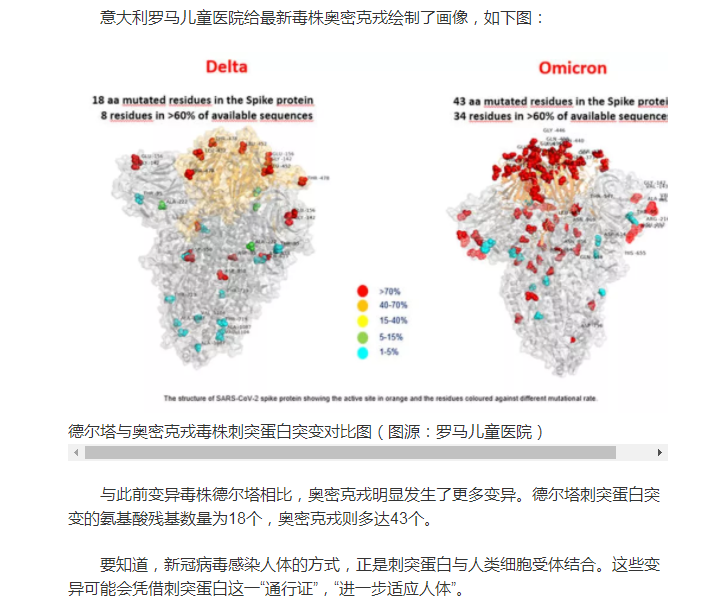

图片来源:新浪

图片来源:新浪刺突蛋白数量的增加意味着该病毒更容易适应人体,进而具有更大的传染性,甚至会产生较强的免疫逃逸。目前的疫苗、甚至口服药的效力都可能会下降。

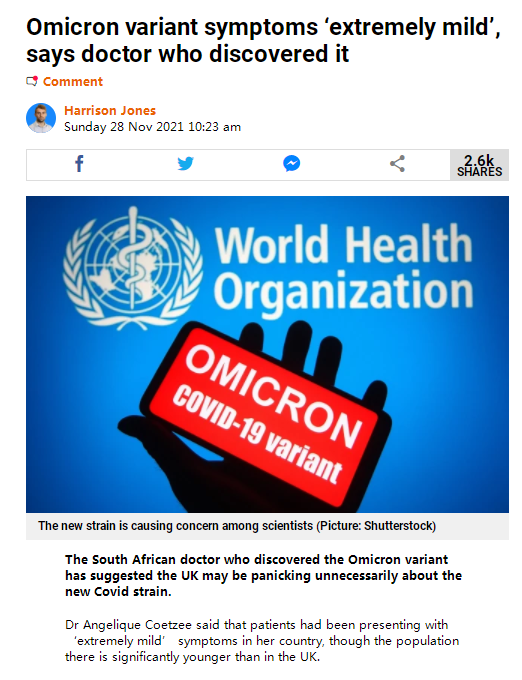

但也有好消息。根据南非医疗人员的观察,该病毒的患者的轻症患者居多,并且没有新冠病毒感染者常见的味觉和嗅觉消失的症状。南非医学会主席安洁利克.库兹11月27日说:“Omicron引发轻微症状,包括肌肉酸痛、疲劳等持续一两天的不适。到目前为止,我们所知的确诊者并未发生嗅味觉丧失。可能会有轻微咳嗽。没有强烈症状。有些确诊者在家治疗。”

图片来源:https://metro.co.uk.

图片来源:https://metro.co.uk.如果上述判断最后得到了更多的临床证据佐证,那么Omicron的出现基本遵循了病毒的变异规律:传染性更强但毒性逐步减弱。

传染性增强的幅度和毒性减弱的程度都需要更多的证据支持。在证据出来之前,各国各组织严阵以待以应对新一轮疫情的挑战。以色列、日本先后采取了封锁国境的措施,而英国则采取了禁止南非等非洲航班飞入的措施。与此同时,WHO也将这个变异列为“需要关注”的变异,并宣布,该变异对全球的风险“非常高”。WHO总干事谭德塞表示,没有一个国家可以靠接种疫苗结束疫情。目前封锁国境的措施并没有成为主流,美国总统呼吁民众不需要恐慌,美国不会因为Omicron封锁经济,但鼓励大家接种疫苗。

新冠病毒变异并非首次。自2020年2月疫情以来,新冠病毒出现了多次的变异,比较重要的变异是alpha变异和delta变异。每一次重要变异都带来了新一轮疫情高峰。但人类都扛过去了。

对于这次Omicron变异,我们认为,较大概率人类也会扛过去,无需恐慌。

上周五市场的波动更多的是对未知和不确定性的恐慌导致的。由于对新变异的了解甚少,人类的避险的天性使得资本市场出现了剧烈的波动。

随着越来越多的数据公布,市场的情绪也逐渐平稳下来。我们认为未来,Omicron变异所带来的经济影响可能是以下三种情形:

情景1(较大概率):传染性增强,但毒性不增甚至减弱

➢ 不会改变大部分经济体的防疫策略,进而不改变经济复苏的大方向

➢ 对经济复苏造成一定的干扰,宽松政策持续时间更久

情景2(概率较低):传染性增强或者不变但毒性更强

➢ 全球系统性的收紧防疫策略,全球总需求再次面临阶段性明显萎缩

➢ 股市高位下面临基本面的较大冲击,股市波动加大

➢ 全球政策当局进一步宽松

➢ 股市先跌后涨

情景3(概率极低):传染性没有增强、毒性不增甚至减弱

➢ 对经济影响极小

➢ 货币正常化进程不会受此影响

我们认为,概率较大的情形是,Omicron的传染性更强但毒性弱于delta。如果是这样,那么Omicron不会导致系统性的封锁措施出台,进而很难改变全球经济复苏的大方向。因为对经济复苏的短期干扰或部分推迟货币政策正常化进程。这种情形下,市场的短期回调会被修复并且因货币政策正常化步伐放缓而受到提振。

当然我们也要警惕比较悲观情形的发生:Omicron的传染性增强且毒性也在增强。因为疫情高峰的到来,叠加毒性的影响,重症患者的激增和死亡人数的快速增加会给任何一个社会极大的压力。不排除出现比较明显的疫情防控措施的收紧,继而打击全球经济的总需求,经济复苏进程会严重干扰。此时股市的波动可能会比较大。当然,此时货币政策当局可能阶段性暂停正常化进程,对经济金融系统提供更多的支持。

简单的概括:病毒更厉害,对经济活动干扰越多,经济下行压力更大,结构性问题持续时间更久,同时货币政策更宽松。

就中国市场而言,中国的“动态清零”政策已经经受住了多次散发疫情的考验,我们对此充满信心。影响中国市场的主要路径是,欧美市场波动降低了海外资金的风险偏好从而导致外资流出。尽管仍有较多信息有待观察,考虑到人类已经和新冠病毒接触了2年,我们对病毒的了解,防控的策略都比2020年3月要更高明,因此我们认为,病毒演变成2020年3月的情况概率是极低的,我们需要积极观察但无需恐慌。

欲知嘉实财富产品详情请致电您的理财顾问,或致电400-021-8850

重要声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。预期生息水平是从宏观层面对该类资产大致回报区间的展示,并非预期收益率,不代表任何具体的产品是否盈利及收益水平。投资有风险。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。