市场热点

周一,国务院总理李克强在上海主持召开部分地方政府主要负责人座谈会,强调“坚持稳中求进工作总基调”,强化“六稳六保”,落实跨周期调节举措。

周三,国务院总理李克强主持召开国务院常务会议,部署完善地方政府专项债券管理,优化资金使用严格资金监管。会议要求,面对新的经济下行压力要加强跨周期调节,在继续做好地方政府债务管理、防范化解风险的同时,更好发挥专项债资金带动社会资金作用,扩大有效投资,以利扩内需、促消费。一是加快今年专项债剩余额度发行,做好支出管理,力争在明年初形成更多实物工作量;二是省级政府要统筹加强符合经济社会发展需要项目的前期工作和储备,推进成熟项目开工;三是合理提出明年专项债额度和分配方案,加强重点领域建设;四是资金使用要注重实效。会议未提及降息降准等进一步宽松的内容,未来地方债发行使用或将做出微调、供给可能加速。

周四,南非国家传染病研究所声明发现新变种新冠毒株,其强大的抗疫苗能力和传播速度引发广泛关注,虽然还未确定此变种是否更具传染性或致命性,但部分国家已升级旅行禁令。全球资本市场对经济复苏的担忧进一步加剧,各国风险资产都发生大跌,全球主要股市、国债收益率和大宗商品(尤其是原油)大幅下跌,加上感恩节假期流动性变差,避险情绪和行情波动被进一步放大。11月26日2年期、10年期、20年期美债收益率较前日分别下跌14bp、16bp、14bp至0.5%、1.48%、1.89%,市场或重新思考美联储提前加息的可能性。

资金面

上周周一有100亿逆回购到期,周二至周五有500亿逆回购到期。央行周一和周二开展500亿逆回购,周三至周五每天开展1000亿逆回购,全周累计净投放1900亿。

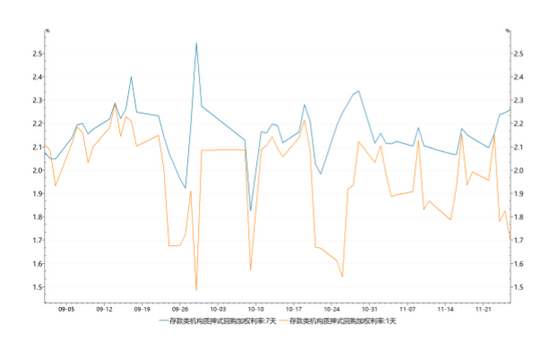

资金面表现方面,上周资金面平稳偏松,DR007运行在2.09%-2.26%的范围,R001运行在1.75%-2.25%的范围。目前货币当局维持稳健的货币政策基调,2.2%的政策利率仍然是其合意的资金利率中枢。

现券市场

* 同业存单

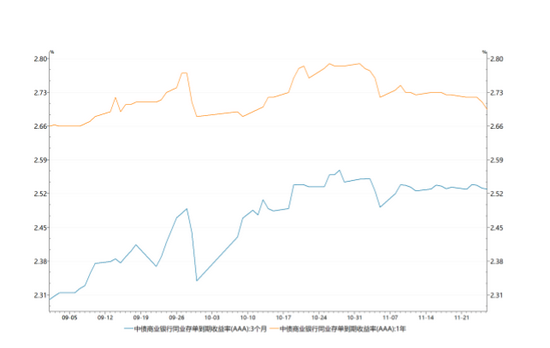

上周同业存单发行量为5495亿元,与上周相比减少了302.1亿元,净融资额-109亿元,与上上周相比减少了2510亿元。从发行成本来看,上周同业存单发行利率走势分化。具体来看,1M 同业存单发行利率上行3.15bp至2.42%,3M 同业存单发行利率上行2.47bp至2.81%,6M同业存单发行利率下降3.71bp至2.96%。

二级市场方面,短期存单利率下行。其中3MAAA银行存单利率下行0.4bp至2.53%,1年期存单利率下行3bp至2.70%。目前1年期存单利率仍低于MLF操作利率,本月地方债放量情况仍需关注,但市场预期流动性平稳。

* 利率债

上周新发行利率债3411亿,利率债净供给3035亿,其中发行国债502亿、政金债954亿、地方债1955亿,国债、政金债到期量减少导致利率债净供给明显增加,利率债招标需求较好。

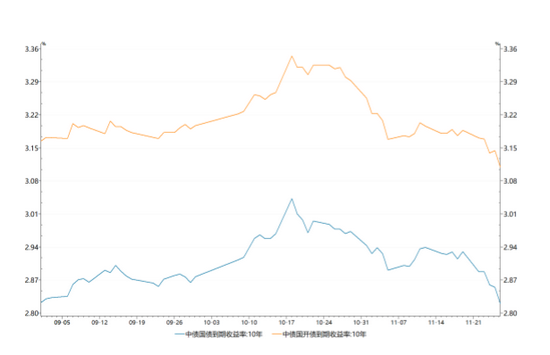

二级市场方面,上周债市收益率明显下降,10年国债下降11bp至2.82%,10年国开下降8bp至3.11%,主要原因在于资金面整体宽松,市场情绪乐观。具体而言,周一债市情绪乐观,央行货币政策报告中对经济下行压力的表述以及去掉“总闸门”一词提振市场情绪,当天10年国债下行4bp。周二黑色系商品期货大幅反弹,通胀预期上升;美国总统拜登宣布提名鲍威尔连任美联储主席,美债利率下行,国内债市情绪略受影响。当天10年国债与前一日持平。周三央行加大逆回购投放规模,市场对晚间国常会持宽松预期,当天10年国债下行3bp。周四债市仍处于偏多氛围,国常会降准预期落空未影响乐观情绪,当天10年国债与前一日持平。周五受局部地区疫情复发以及发现新变异毒株影响,市场对疫情形势变化的关注度提高,当天10年国债下行4bp。期限利差方面,上周国债10-1利差收窄9bp至58bp,国开10-1利差收窄6bp至73bp,国债和国开长端利率下行幅度大于短端。

* 信用债

上周信用债共发行2885亿元,周环比下降14%;总偿还额2422亿元,净融资463亿元,周环比下降64%。城投债共发行99只,发行金额510.73亿元。

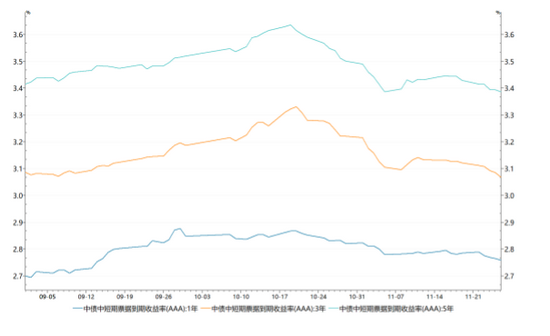

二级市场方面,收益率大多下行,中票1年期AAA下行2.7bp,中票3年期AAA下行5.3bp,中票5年期AAA下行4.4bp。分品种看,产业债收益率平均下行2.11bp,城投债收益率平均下行3.15bp

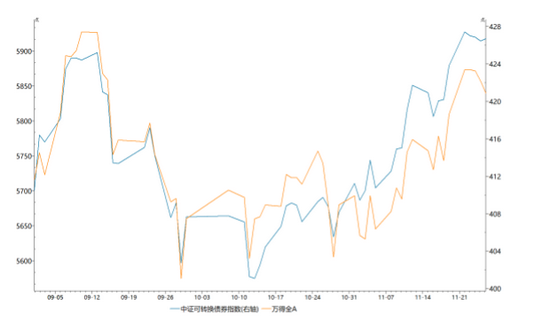

可转债

上周无可转债发行,无转债发生回售,无转债发生赎回。

二级市场方面,上周中证转债指数上涨0.69%,同期中证全指上涨0.28%。分类别来看,超高平价券(转股价值大于130元)涨幅均值为2.46%,表现差于中平价券(2.51%)、优于低平价券(0.72%)。高评级券(评级为AA+及以上)的涨跌幅均值为0.72%,表现差于中评级券(1.91%)和低评级券(2.42%)。从成交规模来看,上周全市场可转债累计成交2419万手,成交金额4636.4亿元,日均成交927.3亿元,而上上周日均成交1041.6亿元,较上上周日均成交额减少114.3亿元。

免责声明:

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接受者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。