原标题:当下如何看待房地产行业?来源:富国基金

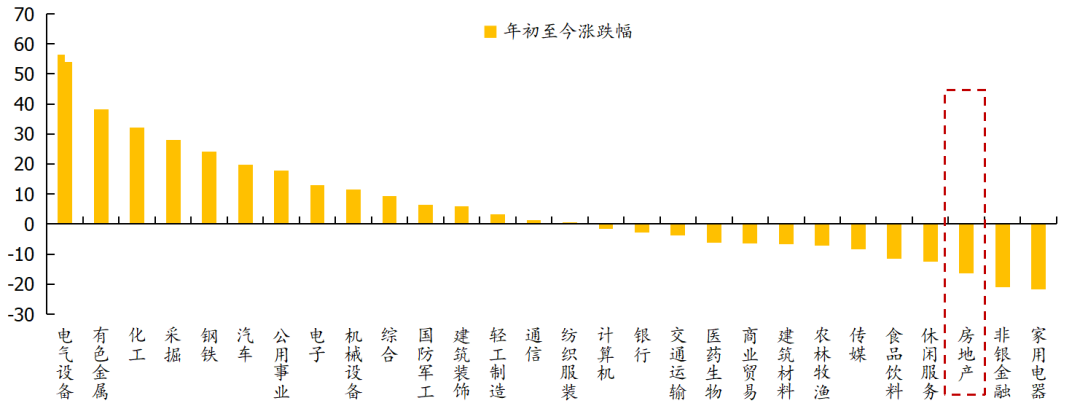

今年以来,地产行业是表现最差的行业之一,跌幅为16.28%,仅次于家用电器和非银金融。

图表1:年初至今房地产行业表现较差

数据来源:Wind,截至2021-11-17

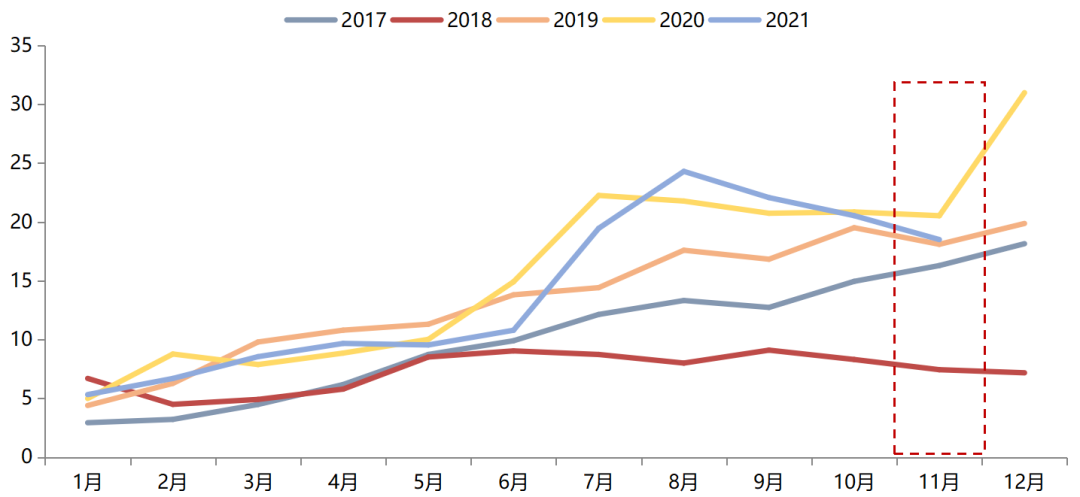

往年四季度A股不同程度上表现出“均值回归”的行情特点。除2017年外,2016年至今的五年里,四季度的行业分化均有收敛。因此从“均值回归”的角度,今年表现较差的板块或有一定补涨机会。地产作为今年表现最差的行业之一,当前是否可以乐观?

图表2:行业分化程度一览

数据来源:Wind,截至2021-11-17

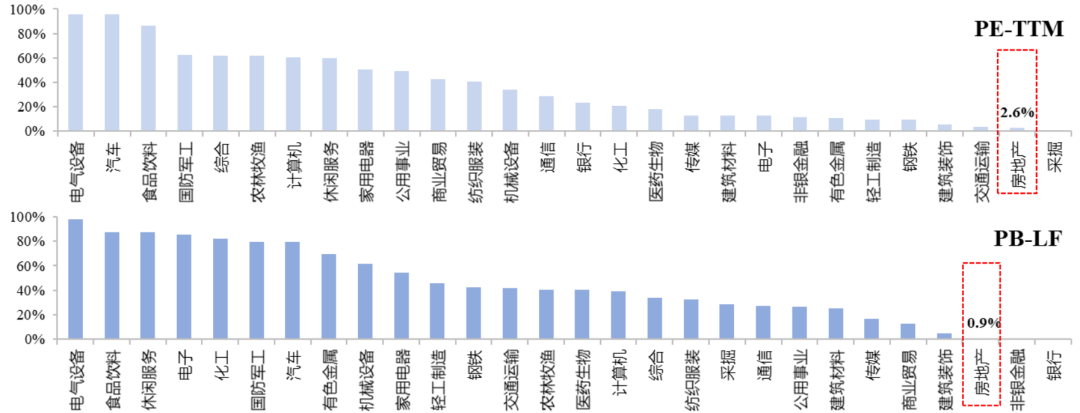

房地产行业估值、流动性、配置系数均在历史底部

申万房地产行业PE(TTM)为7.70倍,处于2010年至今的2.60%分位(申万一级行业位居倒数第2位);PB(LF)为0.90倍,处于2010年至今的0.87%分位(申万一级行业位居倒数第3位)。估值绝对和相对水平均低,对应投资胜率或许较高。

图表3:房地产行业估值水平

数据来源:Wind,截至2021-11-15

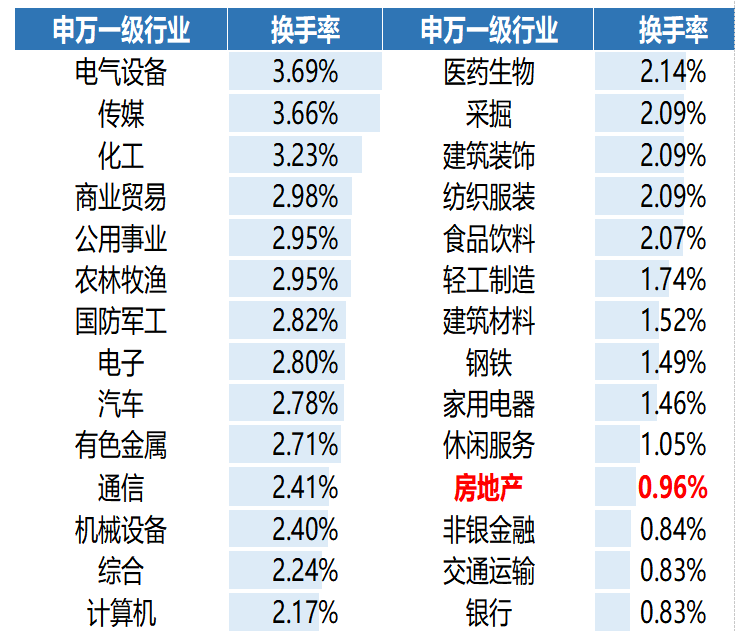

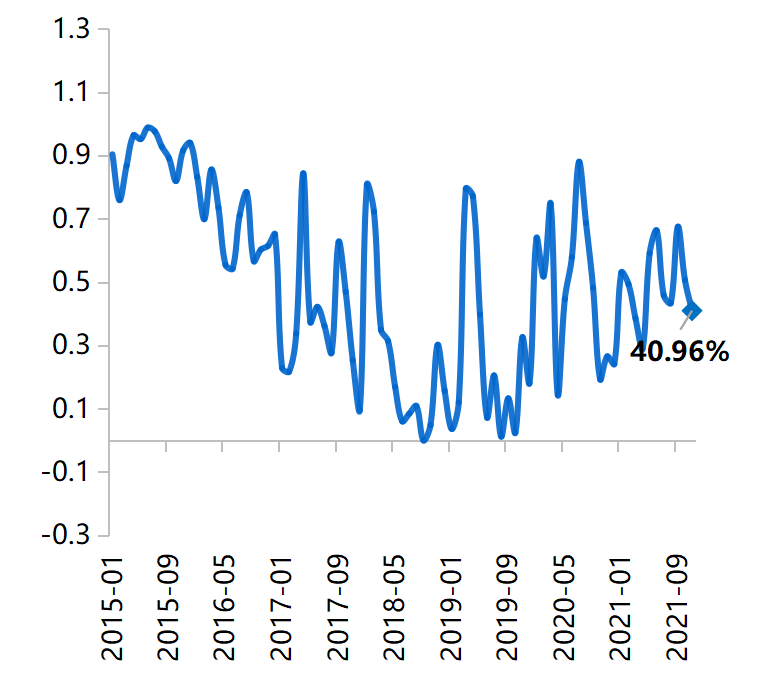

换手率低,流动性差,表明房地产行业市场情绪也是低点。截至11月15日,统计申万一级各行业的个股10日换手率的平均值(个股总市值大于百亿),房地产行业换手率为0.96%,处于行业排名的倒数第四位,说明目前房地产行业的交易情绪低落;统计2015年至今的月内房地产行业的10日换手率平均值,计算出当前的分位数低于50%,也印证房地产行业的市场情绪在低点。

图表4:申万一级行业换手率

资料来源:wind,截至2021-11-15

图表5:房地产行业换手率分位数(2015年1月至今)

资料来源:wind,截至2021-11-15

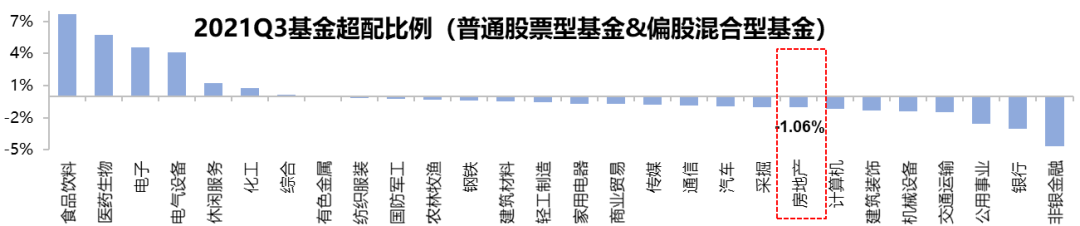

配置低位,基金加仓空间大。2021Q3普通股票型与主动偏股型基金的行业配置中,房地产行业超配比例为-1.06%,处于低配状态,未来的增配空间较大

图表6:2021Q3基金超配比例(普通股票型基金&偏股混合型基金)

数据来源:Wind,截至2021-11-14

复盘历史:买在政策曙光初现之时,政策重回收紧即行情结束

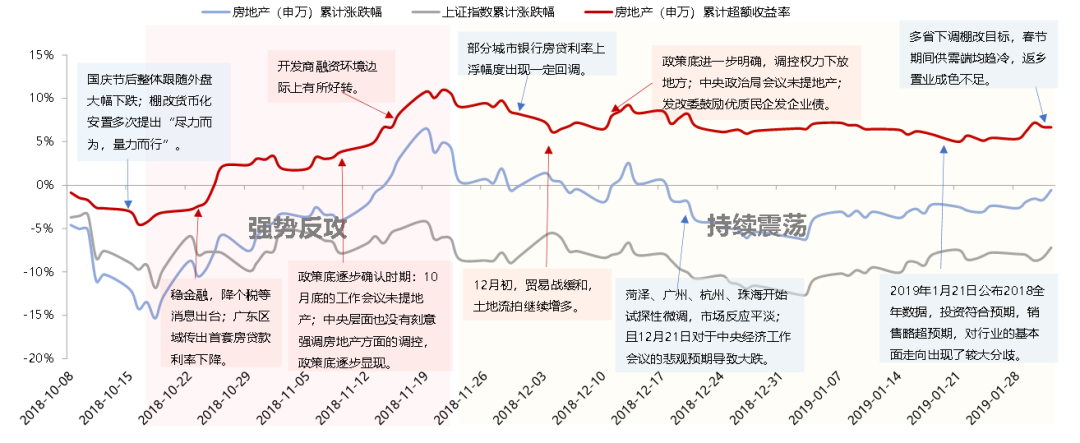

2018年10月下旬后,政策首提“棚改货币化”,地产调控曙光初现,之后又叠加贷款利率下调等事件催化,房地产行业在2018年底开启反弹。

图表7:2018年四季度至2019年春节前房地产行业行情与大事摘要

数据来源:Wind,截至2021-11-14

2019年4月,放多次基本面改善,但政策趋紧,行情急转直下。2019年3月中旬投资数据大超预期,同时政策和信用环境均相对宽松,行情冲高。进入4月中旬后,收紧政策频出,融资和信用端亦承压,调控政策预期趋严,行业环境顿时转向负面,导致行情超跌大盘。

图表8:2019年春节后至二季度末房地产行业行情与大事摘要

数据来源:Wind,截至2021-11-15

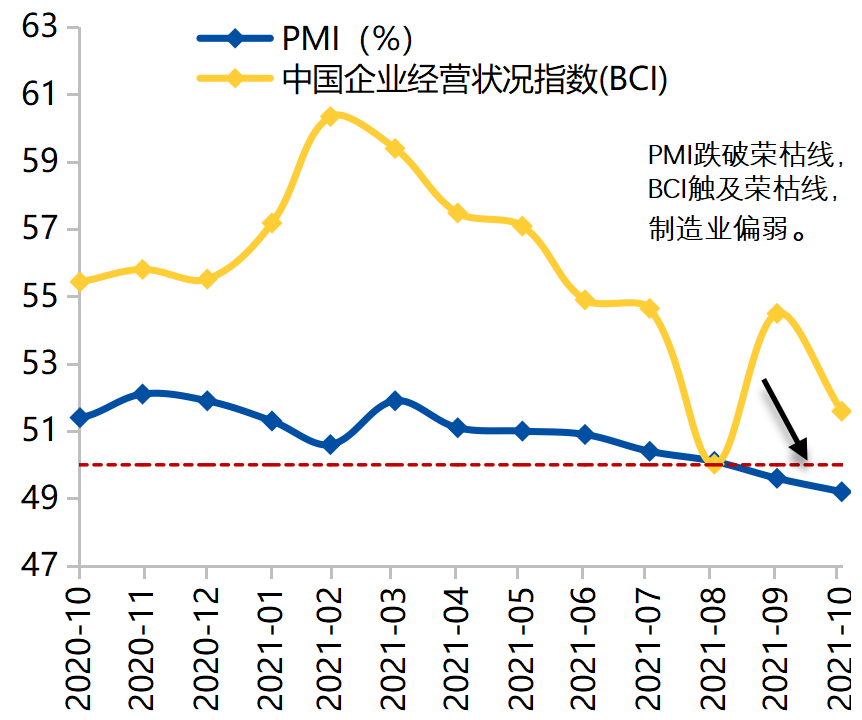

当前,地产调控曙光初现,赔率在提高。制造业景气度持续下行,经济增长动能不足。从PMI来看,自今年3月触顶以来,PMI进入下跌通道,9月跌破荣枯线,10月在荣枯线下续降至49.2,显示出制造业偏弱。经济下行压力大,“松”地产或是不得已的办法。

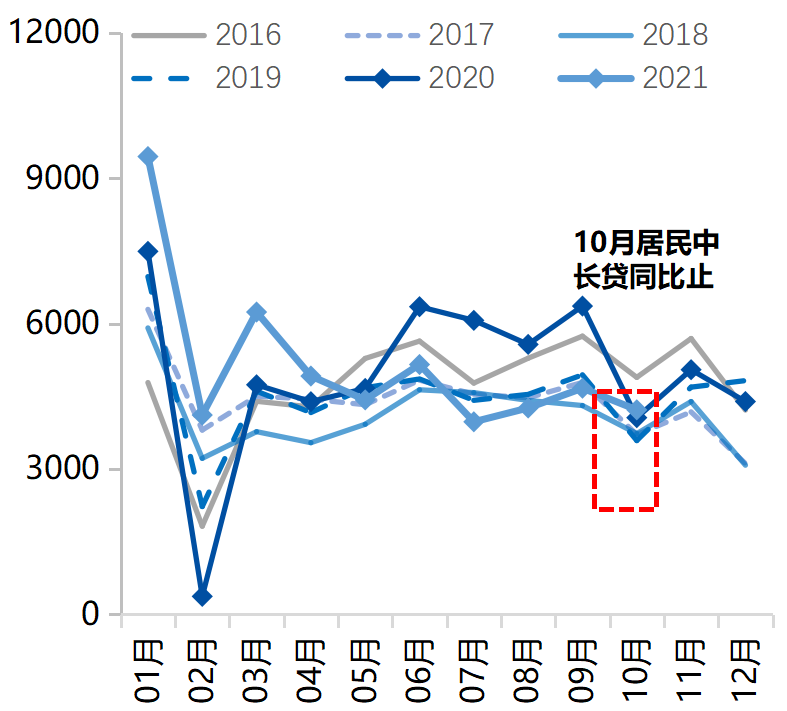

地产信贷的边际转暖率先在居民端企稳,是近期少有的房地产调控放松的信号,曙光初现。10月居民中长期贷款同比多增162 亿元,增幅虽然不大,但一改 6月以来月均-1500 亿元的多减程度,边际改善明显,已恢复往年水平;此外,10月个人住房贷款新增3481亿元,环比多增1013亿元,房地产领域合理融资得到了正常的支持。如果政策“松”地产延续,那么房地产行业赔率会大幅提升。

图表9:申万一级行业换手率

资料来源:wind,截至2021-10

图表10:金融机构:新增人民币贷款:居民户:中长期:当月值(亿元)

资料来源:wind,截至2021-10

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。