原标题:经济下行压力加大,股市呈现震荡分化格局来源:汇丰晋信基金

10月股市回顾:

仍呈现震荡、分化的格局

受外部不确定因素和国内双控政策影响,经济下行压力加大,3季度实际GDP(国内生产总值,Gross Domestic Product)增速跌破5.0%至4.9%,10月经济也继续下行。从最新月度经济数据来看,近期出口略有改善、制造业保持韧性、消费受益于局部疫情缓解而略有恢复,但地产、基建依旧疲弱,生产则加速回落,前瞻指标10月制造业PMI(采购经理人指数,Purchasing Managers Index)自9月跌破临界值后继续下行。

海外方面,供给端约束拖累美国3季度经济增长,劳动力短缺推升美国通胀,一定程度加剧了美联储货币政策转紧的压力。

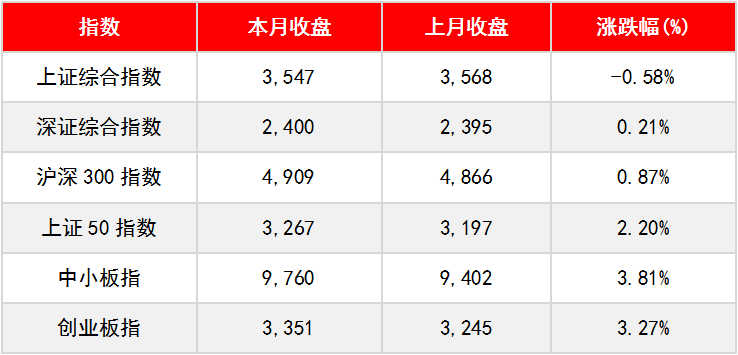

而国内股市仍呈现震荡、分化的格局。上证综指先涨后跌,同时随着市场对“滞胀”的预期偏差逐渐修正,投资时钟转向“衰退”。周期行业下跌,新能源、军工等板块再度领涨,科技、科创板块表现突出。另外,主要股指涨跌分化,10月上证综指、深证综指、沪深300、创业板指涨跌幅分别为-0.58%、0.21%、0.87%、3.27%,南华工业品指数涨跌幅为-8.43%。

分行业来看,跌多涨少。10月当月涨跌幅前五的行业(申万一级行业,下同)为电气设备、汽车、国防军工、银行、休闲服务,涨跌幅分别为11.7%、9.9%、4.1%、3.4%、3.3%;涨跌幅后五位的行业为采掘、钢铁、房地产、公用事业、医药生物,涨跌幅分别为-13.4%、-11.7%、-8.9%、-7.8%、-4.1%。

表1:10月A股主要指数表现

数据来源:Wind,2021年9月30日至2021年10月31日

主要宏观数据简评

10月制造业PMI回落至49.2,制造业景气度回落至近年低点

10月制造业PMI为49.2,较上月回落0.4个百分点;非制造业PMI为52.4,较上月回落0.8个百分点,其中服务业PMI为51.6,较上月回落0.8个百分点,建筑业PMI为56.9,较上月回落0.6个百分点。综合PMI产出指数为50.8,较上月回落0.9个百分点。

✧

从趋势来看,受电力供应仍然紧张、部分原材料价格高位上涨等因素影响,10月制造业PMI进一步放缓,连续两个月处于荣枯线以下。经济下行压力进一步加大,后续预计会有稳增长举措的对冲。(注:从2015年以来,PMI连续处于50以下的时段包括2015年8月-2016年2月(7个月)、2018年12月-2019年2月(3个月)、2019年5月-10月(6个月),每一轮都曾对应稳增长措施)。

图1:制造业景气度回落

数据来源:Wind,截至2021年10月31日

✧

从结构数据来看,主要关注几点:

一是制造业五大分项中,新订单指数较上月回落0.5个百分点,制造业市场需求回落。生产指数在限电影响下回落1.1个百分点,制造业生产活动放缓。原材料库存指数较上月回落1.2个百分点,大宗商品剧烈波动下原材料库存量继续减少。新出口订单环比回升0.4%,外贸景气小幅改善。数据反映出供需两侧继续收缩,制造业景气度回落至近年低点。

二是服务业PMI继续位于扩张区间,但受疫情干扰+房地产违约事件影响,服务业PMI较前值回落。10月末疫情又有散点发生,预计再次干扰服务业复苏。

三是建筑业PMI为56.9,比上月下降0.6个百分点,但仍位于较高景气区间。专项债发行加速对建筑业形成支撑,但成本快速上行也抑制建筑业需求。

四是不同规模企业分化。大型企业PMI为50.3,较上月回落0.1个百分点,仍高于临界点;中型企业PMI为48.6,较上月回落1.1个百分点;小型企业PMI为47.5,与上月持平,已连续6个月位于收缩区间,以中下游行业居多的中、小型企业生产经营压力较大。

✧

重点关注的价格指标方面边际压力提升,10月原材料购进价格指数和出厂价格指数大幅提升8.6个百分点和4.7个百分点,出厂价格指数为近年高点,原材料涨价对中下游的挤压边际加剧。

11月股市展望:

均衡配置,以应对市场风格的极致演绎

10月市场结构性行情仍比较突出,其中高端制造有所回暖,而周期板块经过前期快速上涨后继续回调。

10月的经济数据继续下行,往后看经济大概率会温和放缓,未来市场或仍然以区间震荡为主,整体淡化指数。今年以来市场变化较快,风格连续多轮变化,缺乏相对持续的风格和主线,这其中真正贯穿今年的核心主线是业绩高增长。

往后看,我们依然对市场谨慎乐观,认为结构性行情仍可期。在组合配置方面,需要兼顾收益率和波动。降低组合回撤、均衡配置,在当前的市场环境下显得非常重要。

10月债市回顾:

债市受政策面影响扰动,收益率大幅震荡

10月债市整体波动较大,10年期国开债呈现倒V型走势,收益率从九月底的3.2%一路上行到3.45%,在10月下旬又快速下行回到3.2%位置。短端方面,10月流动性在上旬略紧,主要是由于央行在国庆节后回收了流动性,但是10月政府债券净融资金额较高,所以10月上旬资金利率较高,一年期NCD(可转让定期存单,Negotiable Certificate of Deposit)最高触及2.8%。但是从全月的资金平均借贷利率来看与8月较为类似。从收益率曲线来看,3年期以内整体收益率全线走高。短端3个月收益率上行幅度较大,超过10基点,6个月以上品种收益率上行幅度在5-10基点。

10月公布的9月PPI(工业生产者出厂价格指数,Producer Price Index)在上个月上涨到9.5%之后,继续攀升到10.7%,环比增幅继续扩大到1.2%。PPI数据连续两个月超出市场预期,对长端债券收益率形成压制。但是,我们也观察到上游大宗商品价格在10月中旬后出现了非常大的跌幅,因此预计11月公布的10月PPI环比增速将明显放缓。固定资产投资方面,各项同比数据继续下滑,从两年平均增速来看,房地产和基建投资增速继续下滑,值得注意的是制造业投资企稳后出现上行。10年期品种主要的波动来自于金融数据之后的新闻发布会,央行对于降准和降息几乎是明确表示了否定的态度,令市场感到失望。另外发布会还提到了2.95%的10年期国债收益率可能偏低,导致二级市场10年国债收益率短时间内上行到3%以上。

10 月央行逆回购投放 13900 亿元、逆回购到期 12300亿元,MLF 投放 5000 亿元、到期 5000 亿元,国库现金定存投放 700 亿元、到期 700亿元;总体来看,央行公开市场净投放资金1600 亿元。

二级市场方面,相比于9月30日,至10月29日,1年期国债利率下行2基点至2.31%,10年期国债利率上行10基点至2.97%;1年期国开债利率上行7基点至2.47%,10年期国开债利率上行10基点至3.29%。整体曲线平行上移。

11月债市展望:

基本面仍然支撑债市

从10月的债市表现来看,我们之前所提到的两方面因素:政策、基本面中,政策面出现了扰动,导致收益率震荡较大。经济基本面因素也需要重点观察。需要注意的是,房地产行业信用事件频发,虽然目前定性主要是单个主体的影响,风险不会发散,但是房地产投资是经济中较为主要的部分之一,因此对经济后续可能影响较大。此外,由于房地产企业也是债券市场主要的发行人之一,也不排除此类事件会在二级市场对流动性造成一定的影响。

同时从长期来看,伴随着我国经济的逐渐发展,潜在经济增速下降大概率将对应更低的利率水平,我们对于债市仍然保持长期乐观,可以坚定地择机配置。从全球的经济趋势来看,近期美元指数较为强势,全球资本回流美元资产,可能会加大新兴市场的波动风险。在债券配置方面,我们仍然建议配置长久期债券,另外配以高等级信用债,提高票息收益。

风险提示

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。