揭开万亿聪明钱神秘面纱!北向资金4大操作手法曝光,明星机构成功率超80%,对市场情绪影响剖析(股民必备)

原标题:选“固收+”之前,先理清这四点!来源:中欧基金

经历了大半年的涨涨跌跌,A股市场上演了一场场极致的分化行情,“东边亮完西边亮”,很多投资者试图跟上风格切换的步伐,却一不小心“踏空了全宇宙”。

市场投资难度虽大,但小欧发现,如果今年投资债基,可能已经取得了不小的收获,毕竟今年以来345只二级债基平均收益达到了5.98%(数据来源:wind,统计区间2021/1/1-2021/8/31,参与统计的基金均为2021年之前成立,仅统计主代码)。但仔细一看,它们或是固收+可转债、或是固收+股票,实际上多少都带点权益类资产,其实本质就是近两年很火的“固收+”策略。

并且同样作为“固收+”代表的偏债混合型基金今年也取得了亮眼的收益。小欧拉了一下数据,发现365只偏债混合基金年内平均收益达到了4.24%,对比同期1190只偏股混合型基金的平均收益8.95%,两者的收益差距显然没有想象中的那么悬殊。(数据来源:wind,统计区间2021/1/1-2021/8/31,参与统计的基金均为2021年之前成立,仅统计主代码)

也就是说“固收+”策略的产品均以较低的权益仓位贡献了不错的收益,而且这类产品回撤小,发挥更稳定。于是不少基民在评论区里纷纷表示想“上车”。

对此,小欧认为,“上车”可以,但在正式投资前要先理清以下四个点:

01

“固收+”,更适合长线投资

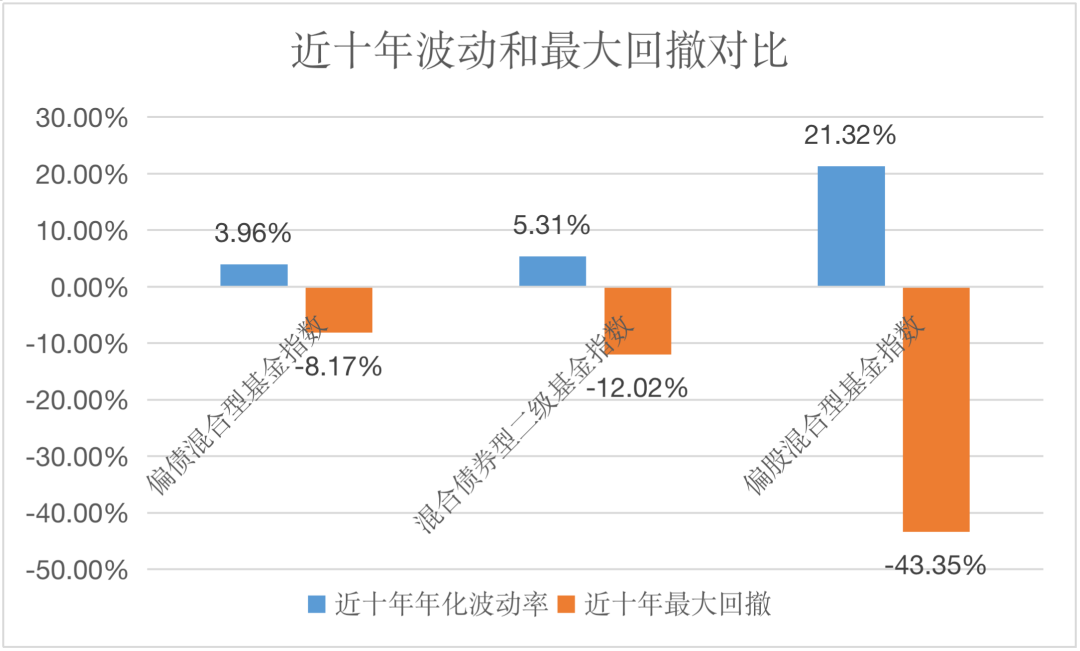

从数据来看,“固收+”长期波动性小。截至2021/8/31,今年以来混合型二级债基指数最大回撤为-5.56%、偏债混合型基金指数为-3.88%,而偏股混合型基金指数年内最大回撤却达到了-8.16%,回撤幅度相当“猛烈”(来源wind)。并且拉出近十年的波动率和最大回撤来看,三者的差距也非常悬殊。

数据来源:wind,统计区间2011/9/1-2021/8/31

对比之下,“固收+”的持有体验相当好,也适合长期投资,因此对稳健型投资者来说,是一类值得长线持有的策略。

但在投资中,合适才是最重要的,由于稳健理财的特点是“长线出真知”,想在短期内取得惊艳的投资效果多少有些不切实际。对那些想在短时间内取得较高收益的投资者来说,“固收+”类的产品就不是最佳选择。

02

“固收+”≠稳赚不赔

“固收+”产品虽然波动性小,但并不意味着稳赚不赔、零风险,历史上也有基金净值回撤的时刻。

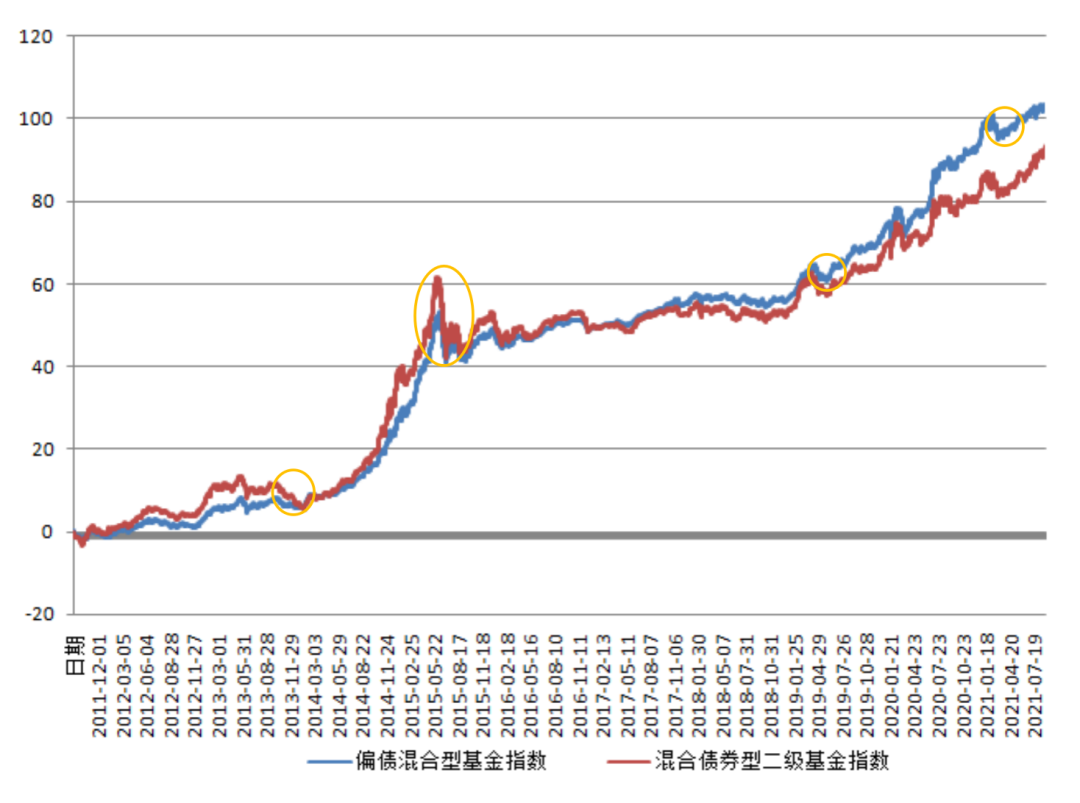

数据来源:wind,统计区间2011/9/1-2021/8/31,单位%

观察过去十年走势,不难发现这类产品也有一些或大或小的波动,其中最大的一次回撤发生在2015年“股灾”期间(2015/5/1-2015/8/31偏债混合型基金指数回撤了-8.17%,二级债基指数回撤了-12.02%)。

由此看来,尽管长期来看,“固收+”策略稳定性更高,但在某些区间内,也会有回调,所以“固收+”≠稳赚不赔,在买入前也要做好承受波动的心理准备,在波动来临时,才能从容面对。

03

不适合全仓买入

尽管“固收+”有很多优势,但任何投资产品都不适合全仓,每个人要根据自己的实际情况做好“固收+”与其他投资产品的合理资产配置。

比如,对中高风险投资者来说,如果买了太多的“固收+”产品,不仅不会成为“加分项”,反而可能拖了“后退”,变成了“固收-”。用股票等权益资产打底,辅以少量“固收+”产品分散风险的策略,才是在追求中高收益时的优选答案。

而对风险承受能力极低的投资者来说,配置过量的“固收+”产品,也很容易超出其承受范围,搭配一些纯债基金、货币基金等投资产品能够帮助进一步降低波动,获得更好的投资体验。

04

选择优秀的基金经理

最后,买“固收+”,选择一位好的基金经理非常关键。

“固收+”产品和权益类产品不同,在长期投资之下更考验基金经理的综合能力。因为“固收+”不是简单的股债拼合,而是两者的有机结合。

一位好的“固收+”基金经理需要对政策变化、利率变化、权益市场等宏、微观市场变动具备全方位的理解和高超的把控能力,通过团队和其自身能力,将有限的资源和基金仓位最大化发挥,为投资者争取收益与回撤之间的最佳性价比。

这两年“固收+”的存在感越来越突出,一度成为风靡一时的“网红”策略。人人都知“固收+”好,在这种第一印象下,很容易一叶障目,盲目买进、甚至超配“固收+”。所以,小欧建议大家,在买进之前,先把以上四点理清楚,合理运用“固收+”,才能实现更好的投资效用。

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。

以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。