【福利贴:听白酒专场策略会,抽取茅台酒!】林园+但斌+5基金经理+6分析师(抽奖:茅台酒)

来源:巴蜀养基场

前段时间,我带着父母到我工作的城市转了转。跟父母扯家常的时候,聊起家乡的变化,父母平时很少出来旅游,这次我带他们出来,他们很高兴,很满足。高兴的是:看着儿子在外面能养活自己了,不像老家的一些孩子还要啃老;也庆幸自己的儿子在外面有一个正经的工作,他们不用太操劳了。在跟邻里乡亲介绍起自己的儿女时候,嘴角都泛起满意的微笑:儿女都团圆了。

与此同时,父母也不无惋惜的给我讲起,那些我熟悉的叔叔伯伯们,有的年轻生意做得很大,现在要么儿女不争气,在儿女身上花了太多钱,让自己过的很窘迫;要么年轻开销太大,大手大脚,没有存到钱,现在年纪大了,赚钱不容易,混的也比较差。

每次听到父母讲起这些,我心里都会想:当我老了,女儿还需要我操心吗?那时候,我收入锐减,又该拿什么保障我的晚年生活呢?我会像我父母这样幸福还是像那些叔叔伯伯那般不幸呢?成年人的世界没有童话,只有规划。借此机会一起聊聊退休保障这个话题。

一、目前个人养老面临的两大窘境

1

社保不足以支持金色晚年

先看一组数据,我国养老金替代率只有42%,意思是说退休前工资1万,退休后只能拿到4200元,远低于国际劳动组织70%的建议标准,更低于美国的103%。

再看另一组数据,2000-2019年间我国65岁及以上人口占比从7%上升至12.6%,根据中国发展研究基金会发布的《中国发展报告2020:中国人口老龄化的发展趋势和政策》,这一比例在2035年将达到22.3%,老年人口数量将突破3亿大关。也就是说,中国人口老龄化的过程仅用约22年,大幅快于主要发达国家,少子老龄化趋势愈加明显。

等你退休的时候很有可能连每个月4200块这个水平都达不到。但是我们日常开销却是没有减少的,不得不认真考虑老了之后怎么办。

2

子女生活压力日益加剧

又有人说,养儿防老。但事实情况是子女生活压力日益加剧。我们发现身边大量年轻人还在啃老。同时,伸手向孩子要钱也会让我们感觉幸福感比较低。人的幸福感来源于贡献而不是索取,尤其对于子女,当你成为子女的负担时你的幸福感将会骤然下降。除此之外,经济独立还意味着主动权甚至尊严,而这是幸福感的重要来源。

总结而言,养老还是需靠自己,不给别人添麻烦就是我们老去之后最体面的事。这就需要我们在我们年轻的时候,多多规划,未雨绸缪。

二、常见的退休保障计划

金融产品有时候就是一个时间的机器,能把我们年轻多赚的钱等到我们年老再来花。所以,我们在谈退休保障的时候,要善用金融产品,一般而言常见的几种模式:

1.定存:每个月按月存一笔钱到银行。只是这几年通货膨胀太过于严重,大家都有感觉,20年前的100万和今天100万购买力已经不可同日而语了。做定存很安全,但是收益很少,很多时候就不知不自觉被通货膨胀给偷走了。

2.定投基金:每个月投入一些基金,这是一种比较好的方式,关键在于坚持。可以拿每个月收入10%,作为一个强制性储蓄。

3.养老保险:现在各大保险机构也推出了各种养老保险产品,可以根据家庭所需来进行一些配置。

4.养老FOF基金:是这两年国家力推的一种模式。跟养老保险相对,前期投入费用没有那么多,而且持有期结束后,本金是能取回来的,收益更加可观。这也是改善家庭资产配置,推动我国养老体系长期发展的重要途径。

5.养老投顾组合:养老投顾组合不是特定说法,主要是以养老为目标构建的场景化基金投顾组合。跟养老FOF基金相比,为养老场景设计的基金投顾组合更具个性化和有针对性,以用户为本,围绕客户预期目标和风险承受能力等出发,着重在于为客户提供解决方案而非简单地销售产品。

三、如何挑选优秀的养老投顾组合

因为养老投顾组合背后是基金,对专业能力有较高要求,因此一定要关注投顾团队的专业度,要尽可能选择大公司、好策略、同时有比较完整的风控策略。我个人比较推荐的是华夏养老投顾组合。

1

强强联合

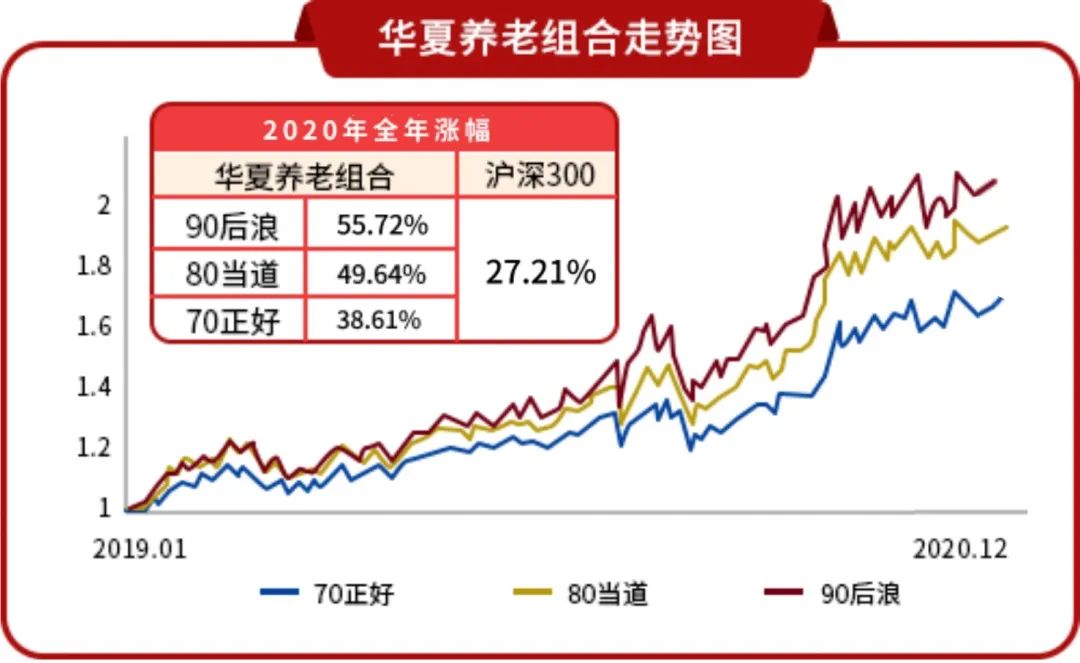

腾讯旗下的腾安基金拿到投顾牌照之后,开始深入探索场景化的投顾组合,而华夏财富在该领域积累深厚。2020年10月12日,理财通上线3个养老投顾组合,分别为“华夏90后浪”、“华夏80当道”和“华夏70正好”,权益仓位占比分别为80%、75%、55%左右,采用目标日期下滑曲线的策略。根据产品介绍,这三个组合都是由腾安基金提供投顾服务,华夏财富作为策略建议提供方。这个组合也是今年腾讯理财季的主打项目。

华夏财富是华夏基金全资子公司,2019年获首批投顾牌照并推出业内首个场景化基金投顾,通过投顾与金融科技双轮驱动,实现业务协同发展,母公司华夏基金背景强大实力雄厚,拥有超22年投资管理经验,资产管理规模超1.3万亿,服务个人客户数量1.4亿户,机构客户5.3万户,旗下公募产品累计为客户盈利2254.27亿元,行业排名第一。

真的可以说是强强联合,从下图也可以看到三个组合的净值走势都是大幅超过沪深300指数的。

(数据来源:腾讯理财通,数据截至:2020年12月)

2

配置策略更加科学

结合客户的目标退休日期,根据其年龄水平、风险承担能力动态调整资产配置比例,在我们年轻时股票仓位较高,力争博取收益,随着退休日期的临近,逐渐降低股票仓位占比。

这是典型的生命周期策略,30多年前诞生于美国,目前已逐步成为养老基金或养老投顾的国际主流策略。这一策略的理论依据是股票长期均值回归,从长期持有的角度,股票的波动率水平并不高,是相对安全的资产,且随着期限的延长,股价的波动逐渐衰减,因此长期投资者应该持有更多的股票类资产。

3

底层基金筛选更严格

通过定量初步筛选,以基金的绩效、风险衡量为基准,形成对基金经理绩效、风险与能力的初步判断;通过定性深入了解,与基金经理实地调研交流,深入挖掘基金经理的投资原则与投资行为模式,配合定量分析结果进行综合评估。

定量分析高效、理性,是相对成熟的初筛策略,量化模型是否全面、科学是关键,定性分析依靠的是主观判断,通过对定量分析的修正使决策更符合市场真实状况。无论哪种策略都需要强大的专业背景和丰富的投资经验来做支撑,这也是华夏投顾团队的核心竞争力所在。

4

风险管理更全面

作为面向普罗大众的以养老保障为目标的投顾组合风控至关重要,因此严控流动性风险,密切关注底层资产变现能力是华夏养老组合的基本要求。团队搭建了投资风险监测系统,对于定量风险指标进行有效、系统地监控,实时关注目标波动率、资产或策略的目标仓位上下限,以及突发事件对股债市场的冲击。

这里尤其推荐下“90后浪”组合。该组合是华夏资产配置团队为90-00后投资者打造的一站式养老投资基金方案。所谓“一站式”,就是随着目标退休日期的临近动态调整资产配置,逐步降低权益类资产的比例,以匹配投资者不同生命阶段的风险承受能力。组合由资深投研团队在全市场严选基金,严控回撤,力求获得超越业绩基准的收益。数据显示,该组合自2019年1月21日成立以来截止2020年12月31收益率高达107.21%,大幅跑赢业绩比较基准收益率45.15%。(数据来自微信理财通)

组合自2019年1月成立至今,期间共进行了9次调仓,从底层资产变动来看大多发生在市场风格转换、底层基金经理调整、交易规则变化或者组合波动加大等时期,可见团队对整个大势把握比较准确,致力于给大家创造长期投资收益的。

通过数据对比也可以发现,华夏90后浪养老组合任意时点买入持有6个月可获得100%正收益,显著高于持有1个月和3个月的情况,收益率也是如此。再拉长来看的话,自组合成立以来任意持有一年,平均收益率达到43%,为沪深300指数平均收益率的2.8倍。所以大家要做时间的朋友,长期持有,静待花开。

当然了,虽然“90后浪”组合是为90-00后量身打造,但基于对于权益市场长期乐观的判断,对于收益预期较高的70、80的小伙伴同样也是不错的选择。

养老是每个人都需要面临的问题,不仅关系着个人生活幸福感,还关系着社会稳定,借助公募基金的力量完善养老规划是最明智的选择。

扫二维码 领开户福利!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。