原标题:A股周策略 | 市场震荡明显,关注硬核科技来源:金信基金

市场回顾

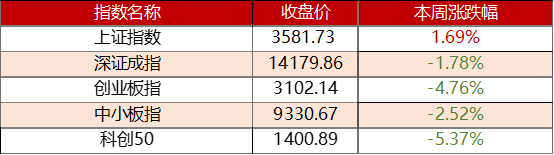

上周市场震荡明显

主要股市指数较大幅度下跌

图表1:本周主要股市指数表现(2021-8-30至2021-9-3)

数据来源:wind

科创50下跌幅度偏大

但上证指数表现仍然较好

图表2:上证指数表现(2021-8-30至2021-9-3)

数据来源:wind

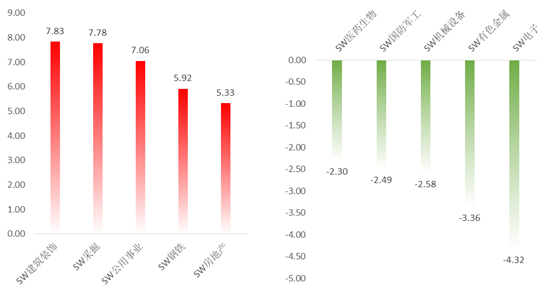

板块分化仍然明显

资金大量流出

图表3:本周涨幅前五与后五行业(单位:%)(2021-8-30至2021-9-3)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:行情指标-区间涨跌幅(流通市值加权平均)

本周涨幅前五的行业

建筑装饰、采掘、公用事业、钢铁、房地产

本周跌幅后五的行业

医药生物、国防军工、机械设备、有色金属、电子

图表4:本周净资金流入前五与后五行业(单位:亿元)(2021-8-30至2021-9-3)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:资金流向(中国)-(区间)净流入资金(合计)

本周净流入前五的行业

建筑装饰、银行、食品饮料、公用事业、采掘

本周净流出前五的行业

医药生物、汽车、机械设备、化工、电子

投资策略

近期半导体出现一波回调。从时间维度上看,整个晶圆制造环节近期表现都非常好,他们在产能环节里面有分配权,有定价权。以IDM为标志,特别是智能汽车端对功率半导体的一些拉动,因为产能的释放还需要这个比较长的一个周期这个过程会比较漫长,我们认为至少要看到今年或者明年。如果时间再拉长一点的话,Fabless依然是一个主流形态,一些轻资产的科技公司未来会得到业绩释放,弹性也会更大。今年是量价齐升的状态,明年可能是价平但是量升。下游的需求还是非常旺盛的。这是短中期。如果拉到长期来看的话,如果产能得到释放,那么IC设计这个环节的业绩增长弹性会比今年更好。目前半导体板块估值已经回归合理甚至偏低,可能是一个好的布局机会。

中信证券:风格均衡转向切换的四个信号在逐步显现

交易信号、政策信号、经济信号以及上市公司行为信号的逐步显现并积累,预示着市场风格均衡将逐步转向风格切换,9月是布局四季度行情的最佳窗口,配置上,建议继续在成长制造和价值消费间保持均衡,且重心逐步向后者转移。

关注部分结构有利或具备结构性成长特征的周期:有色金属如锂等,化工以及受益于财富及资管大发展趋势的金融龙头。关注部分回调较多、估值已经具备吸引力的“老白马”个股以及“专精特新”等主题。

海通证券:独乐乐走向众乐乐,携手迈向新高度

最近A股已经连续33个交易日成交额破万亿元,最近一周成交额均值达到1.5万亿元,而前28个交易日均值为1.3万亿元,可见近期市场成交额开始放大。这是市场向上突破的特征之一,即从独乐乐走向众乐乐,携手迈向新高度。

核心结论:①7月以来市场几乎每日成交万亿以上,上证走平、行业涨跌分化明显,公募和外资均明显调仓。②宏观政策转向宽松,上市公司ROE望继续回升至22Q1,微观资金持续流入,新一轮上涨渐渐展开。③市场从独乐乐走向众乐乐,兼顾硬科技和基建相关制造,并重视洼地的金融地产。

中金公司:A股风格再均衡

本周市场最显著的变化是8月PMI有所回落,“增长下行”被更广泛地预期,同时市场对“稳增长”的预期升温。从历史经验看,在经济增长下行相对明确,而政策逆周期调节仍未明显发力或宽松程度不够的阶段,指数层面表现往往相对平淡,部分“稳增长”相关的板块可能有阶段性表现。

建议短期配置进一步均衡,景气成长赛道短期把控节奏;可适度增配估值整体不高、悲观预期边际改善的优质“老白马”。中线来看,从产业趋势、中报资本开支和盈利高增长等基本面情况,宏观政策稳中趋松以及产业政策仍支持科技创新和产业升级的角度,中期风格仍会“偏向成长”,部分优质公司的调整可能带来逢低吸纳的机会。

配置建议:景气成长短期把控节奏,配置更均衡。1)高景气度、中国已具备竞争力或正在壮大的产业链:电动车产业链、光伏、科技硬件与软件、电子半导体、部分制造业资本品等。估值趋高,短线波动加大,近期若出现明显调整可逢低吸纳;2)泛消费行业:在泛消费,包括日常用品、家电、汽车及零部件、医药及医疗器械、轻工家居等领域自下而上择股。

国泰君安证券:金九银十,续演拉升行情

大势研判:震荡不长久,此后是拉升。7月下旬以来,市场在两轮政策风险冲击中预期紊乱,出现一定程度调整。本周市场在逐步卸去风险担忧的包袱后再次触及3600点,我们认为分子端盈利承压预期充分之下,下半年宽松节奏的超预期以及背后无风险利率下行将是驱动后市继续拉升的核心力量。

对于行至高位的科技成长而言,资金对其高景气持续性、微观竞争格局的边际变化愈发敏感,但考虑主赛道景气向上趋势延续,总量需求修复较弱之下,盈利优势仍旧突显,当前时点需追寻主线趋势之下的熵增机会。无风险利率下行,产业趋势具备领先优势的赛道仍为进攻首选,投资重点仍聚焦于高景气与性价比,持续推荐光伏,新能源车两条超级赛道配置机会。周期板块中的景气方向则在钢铁、铝、玻璃等供需格局有改善的赛道。但需要注意的是,顺周期板块中,考虑下半年基建地产投资数据预期尚待修复,水泥、工程机械等典型顺周期品种在需求预期低迷,同时水泥供给过剩格局未见实质性改善的约束条件下,当前仍需进一步观察,最佳投资时点未现。

重点行业推荐:1)产业周期向上:光伏/新能车/锂电/设备;2)券商/银行/地产;3)新基建;4)周期成长品种:钢铁/铝/玻璃/轮胎等。

一键布局

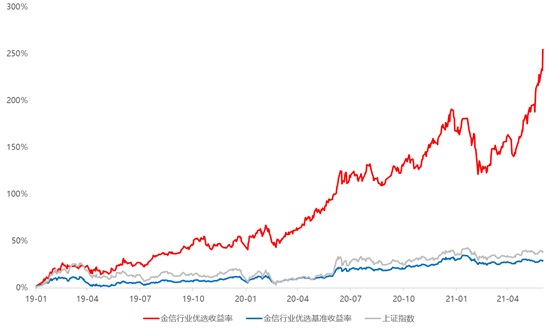

金信行业优选(002256):

本基金聚焦于时代变迁中的科技创新领域,投资于高景气细分赛道中的科技成长领军公司。

该基金荣获海通证券2021上半年3年期五星级基金称号(发布日期2021年7月2日)。

图表5:金信行业优选收益曲线

数据来源:金信行业优选定期报告,wind,截至2021年6月30日

参考文献:

[1] 【十大券商一周策略】科创长牛颠簸是机会!逢调整布局新能源上游、军工、专精特新"小巨人"、新基建

A股周策略

金信基金A股周策略栏目已经开通啦,我们会每周定期为大家回顾上周行情和展望后市,帮助大家及时跟踪最新的市场信息。感兴趣的小伙伴一定要关注我们噢~

风险提示:基金有风险,投资需谨慎。请投资者根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。基金的过往业绩及净值高低并不预示其未来的业绩表现。定投也不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金详情及风险收益特征详阅法律文件及相关公告。

金信行业优选成立于2016年4月1日,孔学兵自2020年9月29日起开始管理金信行业优选,杨仁眉自2018年8月1日到2020年9月30日管理金信行业优选,刘榕俊自2016年4月1日到2018年8月1日管理金信行业优选。金信行业优选成立以来(2016.4.1-2021.6.30)的收益率为208.08%,同期业绩比较基准收益率为27.13%。(收益率数据托管行已复核)金信行业优选2016、2017、2018、2019、2020、2021上半年的业绩分别为-1.50%、0.20%、-34.75%、58.07%、79.08%、35.87%,同期业绩比较基准收益率分别为-1.35%、2.29%、-15.02%、10.61%、15.20%、1.47%。数据来源:金信行业优选定期报告;业绩比较基准:沪深300指数收益率*50%+中证综合债指数收益率*50%。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。