7月宏观经济分析

外生冲击叠加内生减速

7月数据全面低于市场预期

本月数据与市场预期的对比

数据来源:Wind,泰康资产,截至2021年7月

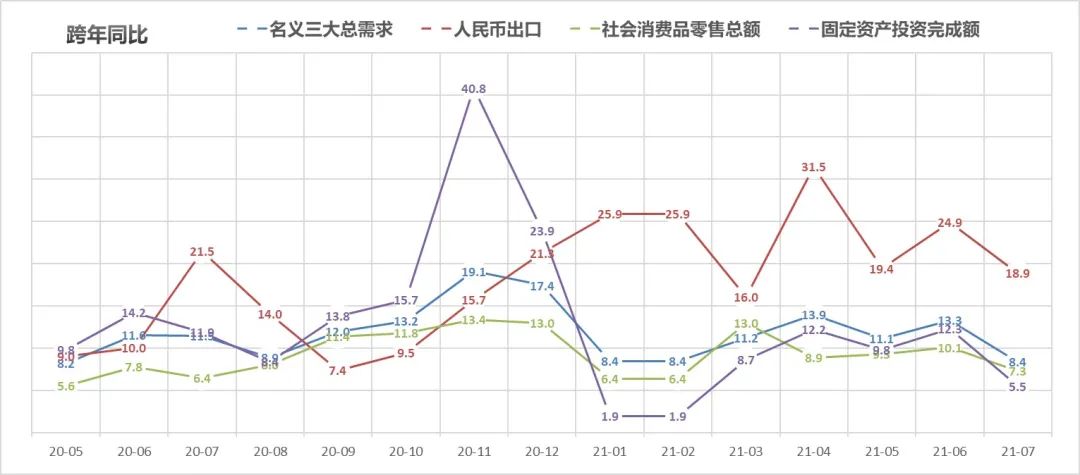

外部冲击下,7月单月经济表现为疫情后最差(除出口外)

主要经济指标环比与同比表现

数据来源:Wind,泰康资产,截至2021年7月

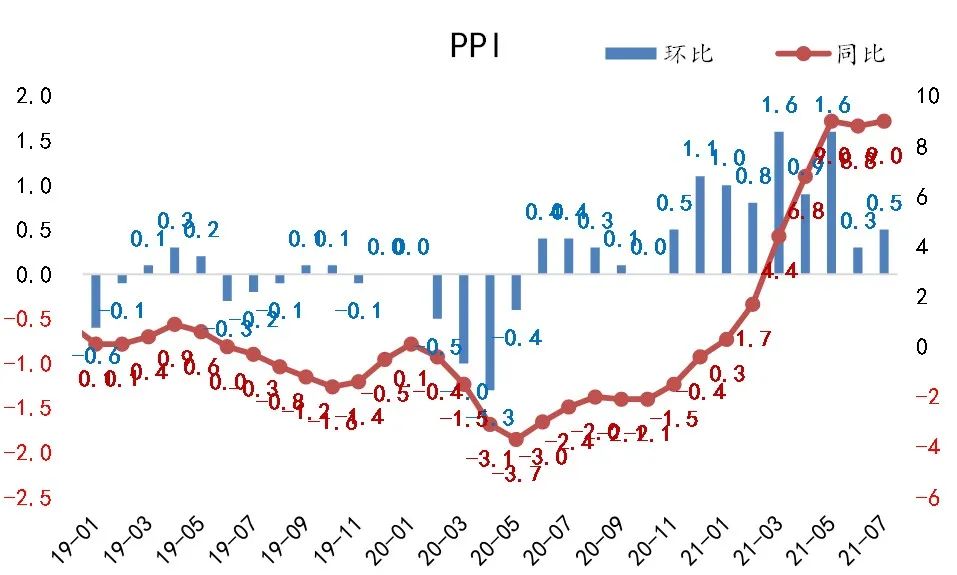

7月通胀数据分化

PPI和CPI表现

数据来源:Wind,泰康资产,截至2021年7月

▶PPI同比回升至9.0%,环比涨幅也小幅扩大至0.5%。

▶CPI同比微幅下降至1.0%,食品同比下行,非食品延续上行趋势。

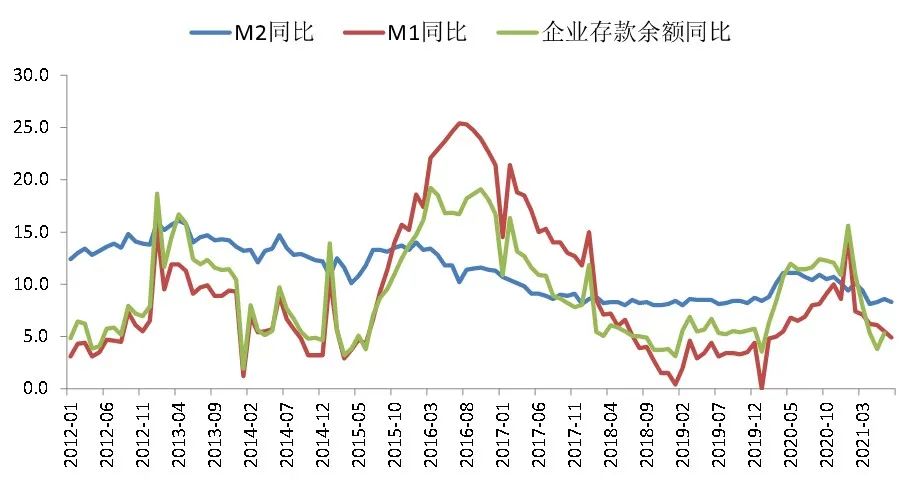

7月社融再次下滑

社融表现

数据来源:Wind,泰康资产,截至2021年7月

▶7月社融余额同比10.7%,较上月下降。

▶7月M2同比8.3%,低于上月的8.6%。M1同比4.9%,低于上月的5.5%。

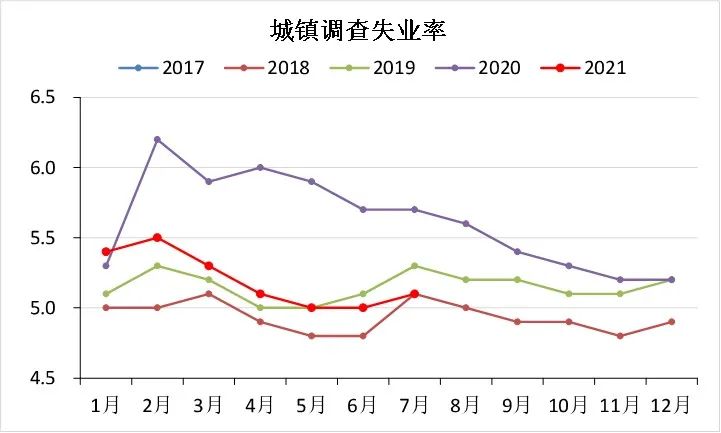

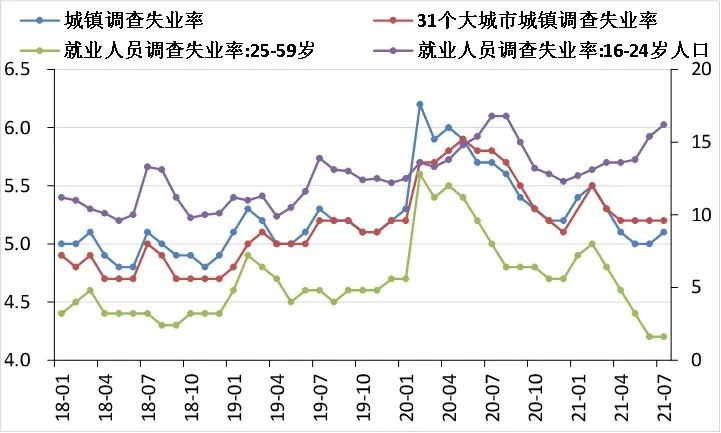

7月就业结构分化

就业表现

数据来源:Wind,泰康资产,截至2021年7月

▶7月调查失业率5.1%,较上月上升0.1个百分点。

▶失业结构延续分化:16-24岁人口失业率上升,25-29岁人口失业率持平于低位。

利率观点

利率市场继续保持有利

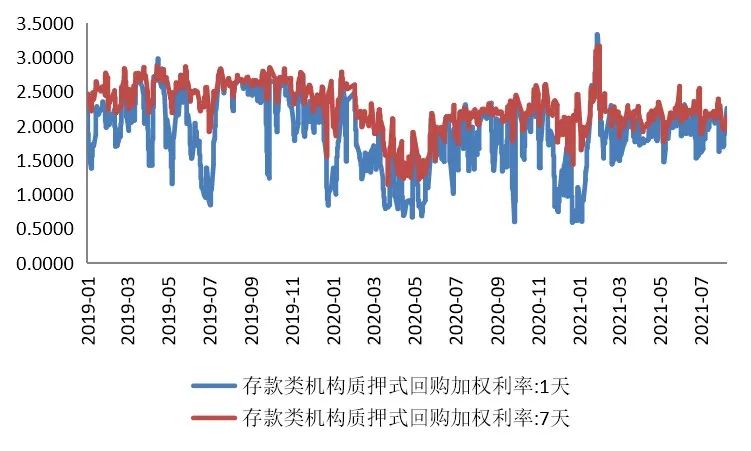

货币市场较为平静,货币市场长端进一步下行

▶过去一个月货币市场较为平静,央行未进行进一步的利率或准备金调整。

▶从核心货币市场利率来看,DR007和DR001均保持了平稳震荡,亦无明显的上行或下行趋势。

▶不过货币市场长端利率继续下行,与政策利率利差达到非疫情的历史低点。

数据来源:Wind,泰康资产

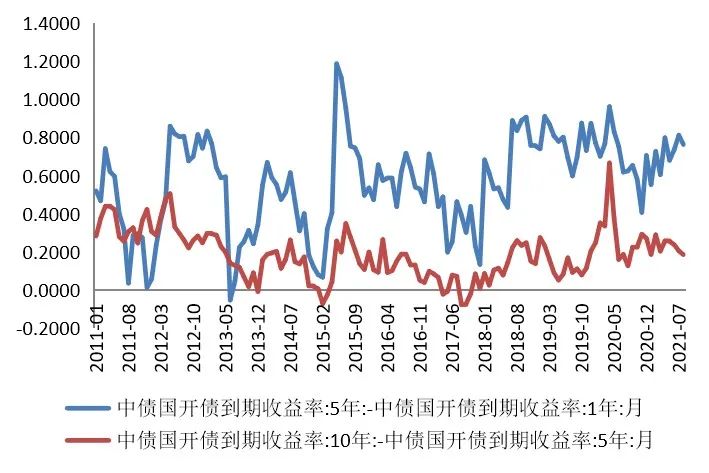

陡峭的收益率曲线继续提供了利率下行可能

▶下图显示了一些主要的期限利差水平,绝大部分利差都处于历史均值甚至均值以上。

▶回顾最近数轮利率下行,在利率下行后1-2个季度往往容易发生曲线的明显压缩。

数据来源:Wind,泰康资产

总结:利率市场继续保持有利

▶利率市场继续保持有利:

» 宏观数据快速回落,尤其是PMI等利率联动较强的领先数据本月回落明显。

» 绿色定向工具仍然有可能落地。

» 市场对央行宽松的预期并不过分进取,交易机构久期水平亦不激进。

▶近期利率下行阻力暂时不构成较大的风险:

» 供给上升有助于提升流动性投放,目前一二级市场暂无受到明显供给冲击迹象。

» 全球金融市场风险偏好下行趋缓,但暂无反转迹象。

信用观点

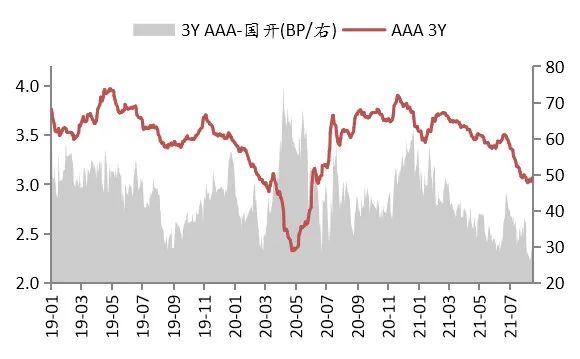

低利差状态有望延续

收益率小幅下行,低利差状态维持

▶7月收益率单边下行,8月以来随利率走势略有回调。

▶全月来看,各期限等级收益率下行10bp以内,基本与国开债相当,信用利差维持低位平稳。

信用利差走势

本月各期限等级信用利差变动

数据来源:Wind,泰康资产

产业债加速修复,城投政策纠偏过度执行

▶产业:短期内供给掣肘占据主导,上游景气维持高位,政府局会议提出“纠正运动式减碳”,或抑制价格继续上冲、但尚不悲观;强周期板块融资被动收缩境况明显改善。

▶城投:弱区域成交继续改善,政策延续严格控隐性债务增量、妥善合规化解存量的主线,并适度明确前期政策执行口径,预计推动板块利差整体走扩概率不大,但分化趋势未逆转。

▶地产:各地调控政策进一步加强,房企销售 (现金流)和拿地(盈利)两端承压,销售面积和土地热度均回落;个体风险尚在发酵左侧。

数据来源:Wind,泰康资产

市场判断

▶市场判断:低利差状态短期仍有支撑

» 资金利率中短期预计依然平稳,利率环境整体保持相对有利。

» 理财老产品压降压力尚可,新产品增长尚不悲观,配债比例继续提升;基金吸纳资金能力和配债增量提升,本轮拉久期相对滞后,目前仍处于低位、存在抬升空间。整体供需状态尚可,低利差状态短期仍有支撑。

» 资产荒驱动市场追逐前期被抛弃的瑕疵品种,但瑕疵主体的期限利差极度陡峭、基金等投资者风险偏好仍然不高、地产和尾部城投仍有待暴露风险,市场情绪偏脆弱且仍可能持续遭受各种挑战。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。