泰康公募

市场策略分析师

杨丹

2021.8.12

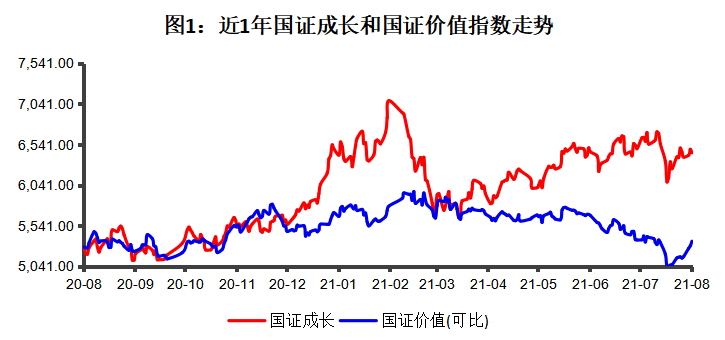

成长和价值的争论似乎是股市投资中经久不衰的话题,近期相关讨论更是愈演愈烈。一方面,5月以来,A股市场风格出显著分化,以半导体、新能源车、锂电池、光伏等为代表的短期景气度高的成长风格持续走强,而以金融、消费、无供给侧改革逻辑的传统周期股(地产、建材等)为代表的价值股则持续走弱,成长风格大幅领先(图1)。

数据来源:Wind资讯,泰康资产公募,数据时间2020.8.11-2021.8.11。国证成长指数(399370.SZ),成分数量332;国证价值指数(399371.SZ),成分数量332。

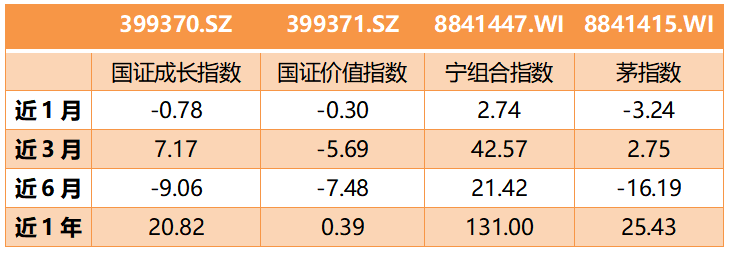

有人说,“宁组合”已经是新时期的“茅”,而wind宁组合指数也的确表现优异(表1)。另一方面,7•30政治局会议公报删除 4月政治局会议公报中的“稳增长压力较小的窗口期”字样,并提出“合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”,透露出政策层面对稳增长诉求提升,部分投资者认为价值蓝筹的“政策底”可能已经显现。(备注:宁组合,即宁德时代产业链相关组合,WIND资讯于2021年7月14日推出万得宁组合概念指数)

表一:相关指数近期表现数据(单位:%)

数据来源:Wind资讯,泰康资产公募,数据截至2021.8.11

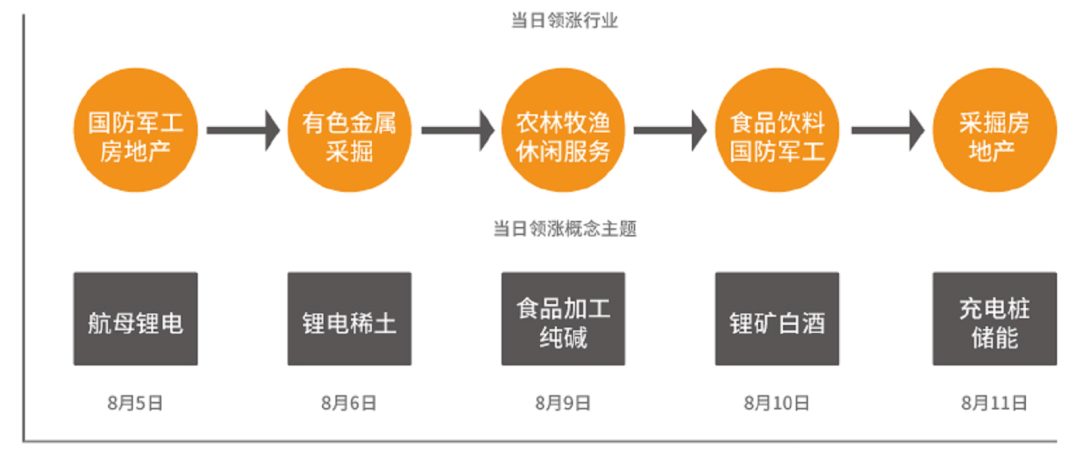

此后,部分价值板块似乎的确受到更多的关注,建筑建材、房地产、农林牧渔等低估值板块都曾一度大幅上涨。然而,成长和价值似乎并无胜负之分,尽管热门赛道股波动加大且内部出现分化,但整体并不示弱,锂电、储能、稀土等仍时不时地轮动上涨(图2)。市场分歧似乎愈加激烈,价值蓝筹和热门赛道股交替领涨。

图2:近期单日领涨行业和领涨主题

数据来源:WIND,泰康资产公募

今年市场风格极端分化的背后原因是什么?

一般而言,宏观经济向好、资金价格偏高的时候,价值板块相对受益,这是因为这种环境下高增长并不稀缺,估值和增长的稳定性、持续性变得更为可贵。宏观经济偏弱、流动性环境较为宽松的时候,高增长的公司和板块变得稀缺时,成长股相对占优。

近期A股风格极端分化背后是狭义流动性偏宽、广义流动性偏弱,以及经济复苏不平衡和企业盈利分化、政策引导方向转变等多重宏观和微观、经济和政策层面的因素,市场演绎出对短期景气度的极致追求和热衷。

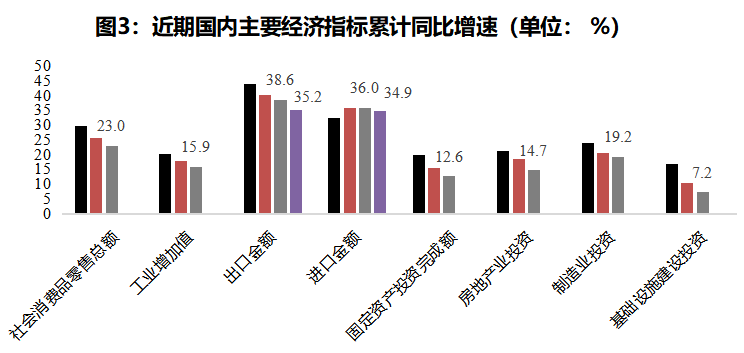

一方面,后疫情时期,在全球经济共振复苏的格局下,我国经济在上半年总体保持较好增长(图3),总量层面,上半年,国内生产总值53.22万亿元,同比增长12.7%,两年平均增长5.3%;分季度看,一季度同比增长18.3%,两年平均增长5%;二季度增长7.9%,两年平均增长5.5%,增速低于市场预期,但总体运行平稳。

另一方面,在基数效应、国内外复苏节奏差异、政策调控等多重因素下,今年经济增速总体或将呈现“前高后低”的特征,投资者对下半年经济动能仍存担忧。高频来看,国内需求确实有放缓迹象,7-8月国内疫情多地扩散,对经济修复的速度进一步产生制约,消费恢复边际放缓,房地产调控政策继续收紧,房地产销售市场趋冷,受土地集中供应政策影响,土地成交规模回升空间受限。这种情况下,资本市场更加珍惜“高增长、高景气”板块也就不足为奇。

数据来源:WIND,泰康资产公募,统计区间2021-04-01至2021-07-31

流动性层面,今年以来,货币政策延续“稳健的货币政策灵活精准、合理适度”的总基调,综合运用降准、中期借贷便利、公开市场操作等多种货币政策工具,灵活精准开展流动性调节,维护市场预期稳定,并保持流动性合理充裕,贷款利率稳中趋降,金融市场的资金价格保持偏低水平,这种货币环境对于成长股、利率债等对流动性敏感的资产而言是明显利好的。7月全面降准和730政治局会议强调宏观政策跨周期调节奠定了市场较宽松的货币政策预期,偏好成长风格的投资者信心得到进一步巩固和增强。此外,鼓励科技创新、自主可控、碳中和、能源结构转型等政策利好也持续形成对新能源、半导体、光伏等板块的催化。

结论:成长股和价值股的对抗短期或将延续

8月初以来A股市场风格有所弥合,价值股有所反弹,赛道股高位回调且波动加大,我们认为短期内成长与价值股的对抗或将延续,中期而言,成长风格或仍占优。然而无论是成长投资还是价值投资,其实关注基本面,寻找高景气是股市投资中永恒的追求。我们认为“市场极端分化的市场风格短期有望弥合,成长风格波动或将加大,调整和内部分化过后,成长或仍占优”,主要是基于以下几点考虑。

一方面,730政治局会议释放了政策层面对稳增长诉求提升的信号,偏向顺周期的价值蓝筹股有望受益,从业绩和估值的角度,在前期调整中,部分低估值的价值板块性价比已经凸显。另一方面,5月以来,高成长的热门赛道股对宏微观的利好因素反应或已较为充分,部分止盈资金存在兑现压力,容易放大市场波动并加剧成长内部的分化,因此,自7月底,我们强调市场风格有望弥合。尽管如此,从近两周的盘面看,每逢成长板块回调,仍有不少前期踏空资金或坚定看多成长的资金试图进场赛道股,成长与价值股的分歧对抗或将持续一段时间,在此过程中,可适度调仓,无论是成长股还是价值股,可考虑逢低布局优质标的,存疑标的则要择机兑现。

风险提示

1、以上材料观点仅供参考,不代表任何投资建议,不作为宣传推介材料,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。本公司力求本材料信息准确可靠,但对这些信息的准确性或完整性不做保证,亦不对因使用该等信息而引发的损失承担任何责任。

2、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

3、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

4、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

5、基金有风险,投资需谨慎。投资者购买基金时应认真阅读《基金合同》、《招募说明书》和《产品资料概要》,了解基金的具体情况,在投资金融产品或金融服务过程中应当注意核对自己的风险识别和风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的金融产品或金融服务,并独立承担投资风险。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。