回顾过去的2019年,A股依然原地踏步,债券市场风波不断,房地产市场波澜不惊。国内的普通投资者都有相同的困惑,应该怎样调整资产配置?如何规避风险并且获得更好的收益呢?

其实这些问题,可以用经典的理论美林投资时钟来解释。美林投资时钟的核心便是——正确的时间做正确的事,合理的资产配置能够获得更好的收益。

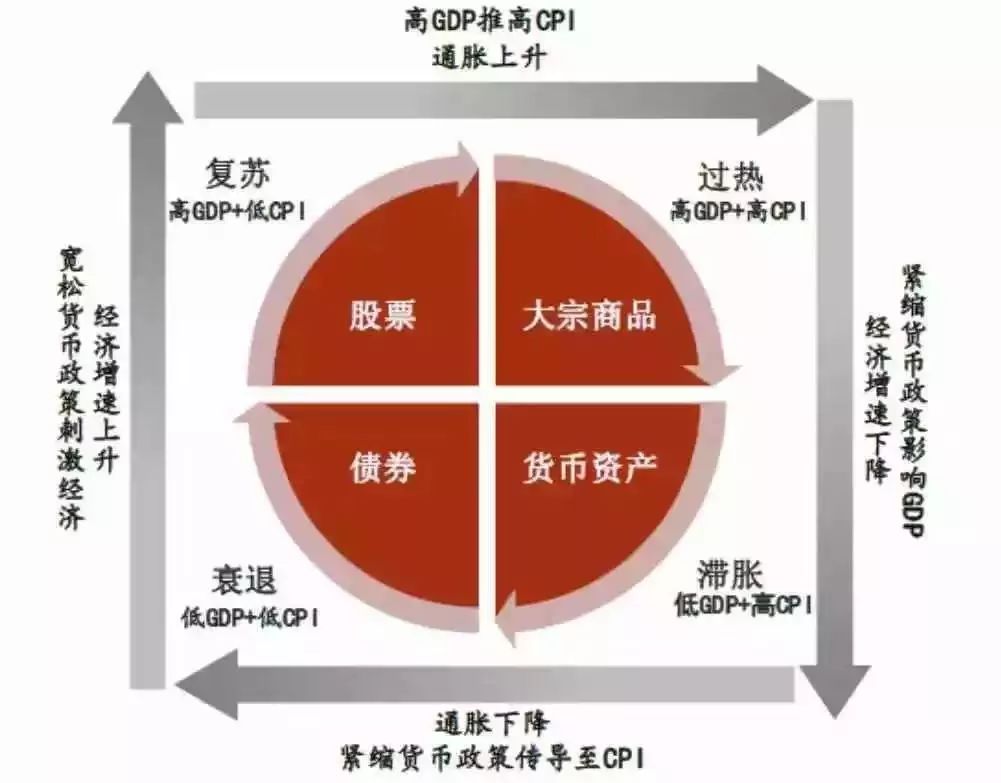

什么是美林投资时钟?

2004年11月10日,美林证券发表了著名的研究报告《The Investment Clock》,这就是资产配置最著名的理论“美林投资时钟”的基础,该报告基于对美国从1973年到2004年的30年历史数据研究,将资产轮动、行业运转与经济周期联系起来,是一个非常实用的指导投资周期的工具力求回答“在经济处于某种情况时应该买什么”的资产配置问题。

美林投资时钟理论按照经济增长与通胀的不同搭配,将经济周期划分为四个阶段,美林投资时钟理论说明在不同的经济周期中,股票、债券、现金和大宗商品等不同资产的收益率不同。

当经济周期在不断循环时,投资品种也进行相应轮动,犹如春耕、夏耘、秋收、冬藏,正确的时间做正确的事,方能获得更好的收益。

美林投资时钟靠谱么?

耶鲁大学基金会作为世界上公认的资产配置能力顶级的机构,在1985年大卫·斯文森担任首席投资官后的23年间,保持了年均净收益率16.1%的骄人业绩,遥遥领先于同行,开创了投资界的耶鲁模式,用实际行动证明了资产配置的重要性。其所著的《机构投资者的创新之路》,在西方被誉为机构投资的圣经,也被前财政部长、社保基金理事长楼继伟先生交口称赞:“本书是我见到过阐述机构投资最好的著作”。书中提到机构投资中约90%的绝对收益来自于资产配置,大卫·斯文森在实践中证明了资产配置的重要性。

国内投资者如何应用美林投资时钟?

对于国内投资者,应用美林投资时钟,获取更好的投资回报,面临不少的难点、痛点。

难点1 如何分散?

在国内,很多优质的基金起购资金较高,普通投资者一般很难直接参与。不少投资品种如REITS、期货期权等,多数投资者可能受限于时间精力、知识结构及资金体量等因素,无法很好地使用各类金融工具来达到有效分散风险的目标。

难点2 如何择时?

在2008年金融危机后,随着各国央行相继进入货币大规模超发状态,金融市场依托经济的规律被扭曲,使得美林投资时钟的资产指示作用减弱。尤其在中国,资产价格快速切换,被戏称为“美林电风扇”。这更增加了普通投资者资产配置的难度。

难点3 如何择基?

根据中国证券投资基金业协会统计,截至2019年底,公募基金管理机构管理公募基金6544只,规模约14.8万亿元,创下历史新高。不同基金的分化日趋严重,根据wind数据,2019年单年度业绩涨幅最高的基金达到235.52%,跌幅最大的基金收益率-18.86%,由此可见基金的选择对投资回报率的影响巨大。

那么如何利用美林投资时钟指导我们的投资,解决国内投资者的痛点呢?不如来了解一下FOF基金!

FOF基金小科普

FOF基金被称为“基金中的基金”,已经成为了稳健投资者的“新风尚”。FOF基金专门投资于其他基金的基金,并不直接投资股票或债券,是一种间接投资工具。核心在于产品的双层结构风格均衡,优选优秀基金公司优秀产品。根据特定的风险预期构建投资组合,在追求长期较好回报的同时,严格控制组合风险。在产品结构上,通过合理的资产配置及广泛化投资于相关性较低的资产,从而降低某一类资产过于集中的系统性风险,力争有效规避股票与债券的踩雷。

民生加银卓越配置FOF(008886)

拟任基金经理

于善辉

选基老手操刀,优秀FOF团队保驾护航

本基金由民生加银基金副总经理、投研负责人于善辉亲自操刀具有18年证券从业经理,曾作为社保基金资深顾问,同时也是10余年基金评价经验的专家,大类资产配置能力优秀。

民生加银FOF投资团队通过专业的资产配置,为投资者提供精准的一站式资产配置产品,力争解决普通投资者选基难、择时难、分散难的问题。

基金经理过往业绩亮眼

于善辉管理的另一支类似策略的一年持有期养老目标FOF产品——民生加银康宁稳健养老FOF,是业内首支首发突破10亿元规模的养老FOF产品。

(民生加银数据,2019.12.31)

出色的业绩与基金经理的大类资产配置能力是分不开的。该基金自2019年4月26日成立以来,截至2019.12.31,收益率6.92%。(银河证券数据)

风险提示:基金经理管理的其他基金的业绩不构成对本基金业绩表现的保证。

股债搭配,优中选优

民生加银卓越配置6个月混合型FOF采用固收打底+权益增强的操作策略,相当于一支以稳健为投资目标的二级债基,通过产品本身的大类资产配置,对组合进行优化,以不超过50%的仓位投资于权益类资产,投资上更加强调细分资产的选择和轮动,从而获得一个稳健的高于理财的回报。

近期观点

资产配置的核心和本质就是获得收益和分散风险,收益最大的来源集中在时间的复利效应和在不同的周期中选择好资产,赚周期的钱,这就需要有相对较长的视角来进行配置,适度忽略掉短期的扰动;而分散风险则使得收益获取的方式更合理、更平稳,也能更好的抵御风险扰动和黑天鹅。

在这一理念和背景下,我们再来看肺炎疫情的影响以及资产配置上的应对:

首先,肺炎疫情是突发的,事前没有预期,之后如何发展以及对经济究竟产生多大的影响目前很难做出准确的评估,我们不是这方面的专家,但我们知道的是疫情终究会过去,我们也坚信政府防控的力度,疫情大概率会在比较快的时间内得到控制,经济和社会活动会回到正轨,那么经济依然回到既定的周期中去,我们制定资产配置不应太过于考虑短期的这些扰动,应该更关心当前经济的状态和周期,以及肺炎疫情究竟改变了什么;

其次,基于2020年是全面小康的收官之年和“十三五”的最后一年,我们判断2020年的经济是“有底”的中性增长年份,通货膨胀水平也比较温和,疫情并没有改变这一判断,当然,疫情有可能造成企业经营的分化进一步加剧,也会带来政策节奏和力度的一些变化,这些只是战术层面的扰动,并非战略级别的,所以我们依然维持我们去年年底对今年大类资产配置的判断和建议,从经济周期和风险收益比角度出发,我们认为策略上2020年最值得重视的三个因素是“2020年是资管新规过渡期的最后一年”、“房住不炒的政策导向已坚持三年有余”、“A股的国际化和散户的机构化会推动A股进入机构定价时代”,基于对这三个因素的判断和分析,我们认为,2020年最值得看好的资产类别顺序如下:A股(以及有估值优势的港股)>利率(超高信用的企业债券)>黄金>大宗商品>房地产>较低信用资产。最后,考虑到2020年是较为中性的年度,从收益预期上应该更理性一些,不应该背着2019年“高收益”的“包袱”,这样才能更理性的搭配好资产,获取平稳的投资收益,2020年应该是改革尤其是资本市场改革深入推进的一年,改革的红利值得期待,当然需要足够的耐心和对短期的扰动有足够的容忍力。大量历史的数据和事实都说明基金能够凭借其专业性帮助普通投资者实现在这些资产中获取超额收益,值得投资者选择参考。

风险提示:本基金风险等级为R3,是混合型基金中基金,预期风险和预期收益高于债券型基金、货币市场基金、债券型基金中基金、货币型基金中基金,但低于股票型基金、股票型基金中基金。本基金将投资港股通标的股票,需承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。投资者须仔细阅读基金的《基金合同》《招募说明书》等相关法律文件及相关公告,根据自身情况谨慎选择。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金有风险投资需谨慎。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。