“锂大爷”再次上演逼空行情,A股的“锂”想能飞多远?

上一期的“REITs情报站”我们重点为大家介绍了REITs的发展历程、监管规定及产品特点。今天第二讲,我们继续科普一下REITs,进一步揭开REITs在资产端的神秘面纱。

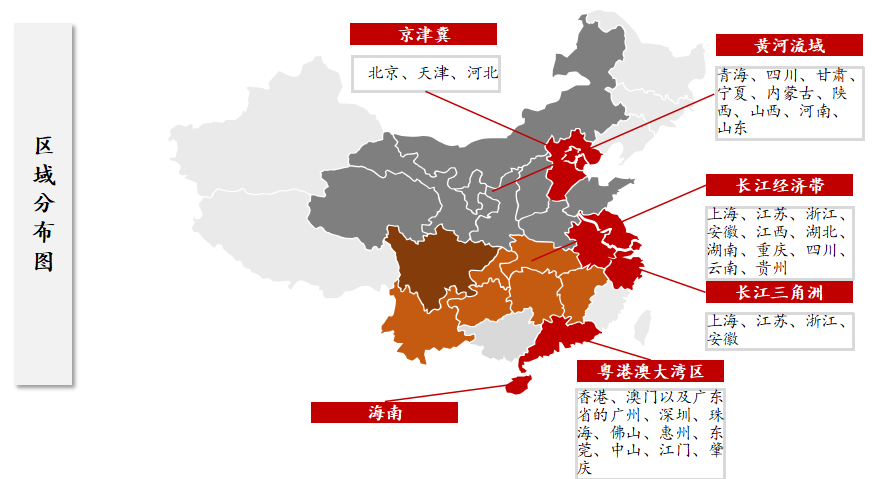

区域范围

根据现有政策文件看,REITs目前就试点区域来看,全国各地区符合条件的项目均可申报。从区域分布上看,重点支持位于京津冀协同发展、长江经济带发展、粤港澳大湾区建设、长三角一体化发展、海南全面深化改革开放、黄河流域生态保护和高质量发展等国家重大战略区域,符合“十四五”有关战略规划和实施方案要求的基础设施项目。

行业范围

REITs的原试点行业为:

仓储物流基础设施;

交通基础设施:收费公路、铁路、机场、港口项目;

生态环保基础设施:城镇污水垃圾处理及资源化利用、固废危废医废处理、大宗固体废弃物综合利用项目;

市政基础设施:城镇供水、供电、供电、供气项目;

新型基础设施:数据中心、人工智能、智能计算中心项目;5G、通信铁塔、物联网、工业互联网、宽带网络、有线电视网络项目;智能交通、智慧能源、智慧城市项目;

酒店、商场、写字楼等商业地产项目不属于试点范围。

另根据《关于进一步做好基础设施领域不动产投资信托基金(REITs)试点工作的通知》,(简称“《958号文》”)基础设施REITs试点项目范围扩容如下:

能源基础设施。包括风电、光伏发电、水力发电、天然气发电、生物质发电、核电等清洁能源项目,特高压输电项目,增量配电网、微电网、充电基础设施项目,分布式冷热电项目;

市政基础设施,新增停车场项目;

保障性租赁住房;

试点具有供水、发电等功能的水利设施及自然文化遗产、国家AAAAA级旅游景区等具有较好收益的旅游基础设施,其中自然文化遗产以《世界遗产名录》为准。

总之,整体来看,REITs试点新增的行业都与目前国家宏观层面的政策高度契合。清洁能源类发展较快,形成了大量优质存量资产,投资回报稳定。保障性租赁住房关系民生福祉、提供公共服务、具有公共产品属性的定位。水利基础设施经资产重组,能够提供产生稳定现金流的项目底层资产。旅游基础设施类资产总量大、层次高、覆盖范围广。这些领域事关国家战略、关系国计民生,优质资产规模基数大,若试点实现复制推广,必然市场前景广阔、潜力巨大。

《958号文》新规

说到《958号文》,该文对REITs的资产规模、募集资金用途、扩募申报、改扩建等内容同样也做了详尽的规定,一起来看下吧。

资产规模

本次《958号文》进一步提高了首发规模的原则要求(10亿元),并对发起人(原始权益人)扩募能力进行了量化要求(不低于首次发行规模的2倍),旨在鼓励资产储备丰富的发起人(原始权益人)以体量较大的优质资产发行公募REITs。

募集资金用途

可跨区域、跨行业使用;

90%(含)以上的净回收资金(扣除用于偿还相关债务、缴纳税费、按规则参与战略配售等的资金后的回收资金)”,应当用于在建项目或前期工作成熟的新项目;

鼓励募集资金作为资本金投入。

扩募申报

基础设施REITs 扩募有关项目申报工作也应符合本申报要求相关规定,可根据项目具体情况适当简化。

改扩建

向省级发展改革委报送项目申报材料之日起一年内,拟进行改建扩建的,应说明具体计划、进展情况及保障项目持续运营的相关措施。

资产运营要求

1.运营时间

项目运营时间原则上不低于3年;

对已能够实现长期稳定收益的项目,可适当降低运营年限要求。

2.收益稳定

近3年内总体保持盈利或经营性净现金流为正;

预计未来3年净现金流分派率原则上不低于4%。

TIPS:“现金流分派率”是指预计年度可分配现金流/目标不动产评估净值。

3.现金流分散

项目收益持续稳定且来源合理分散,直接或穿透后来源于多个现金流提供方;

因商业模式或者经营业态等原因,现金流提供方较少的,重要现金流提供方应当资质优良,财务情况稳健。

参与方要求

优先支持有一定知名度和影响力的行业龙头企业的项目;

近3年无重大违法违规记录,未出现安全、质量、环保等方面的重大问题或重大合同纠纷。

资产合规要求

除了以上提及的区域范围和行业范围优中选优之外,REITs的土地使用同样具有较高的要求。一是项目权属清晰。发起人(原始权益人)依法合规直接或间接拥有项目所有权、特许经营权或经营收益权,项目公司依法持有拟发行基础设施 REITs 的底层资产。二是基础资产具有可转让性。三是要依法取得固定资产投资管理手续。四是土地使用要依法合规。

资产属性分类

对投资者来说,基础设施公募REITs可根据资产属性的不同分为两类:

1.经营权类

特许经营权存在到期日;

资产价值随时间下降,直至到期日资产价值降为0;

主要包括市政工程、交通设施、污染治理等,与政府主管部门签署特许经营权协议,确定特许经营期限;

分派率包括了归还本金部分,因此分派率一般会显示较高。

2.产权类

产权类到期后可能仍有评估价值,产权类REITS每年进行评估,享有资产增值减值收益;

主要包括仓储物流、产业园区等;

资产价值自身价值受资产收益水平、市场行情等因素确定,可能随时间推移价值上涨或下降(如土地评估等)。

*1、产权类REITs的当期分派率与经营类REITs的当期分派率不可比(产权性质不同导致评估方法不同);

*2、不同期限的经营权类REITs的当期分派率不可比(年限不同,建议参考IRR)。

资产估值与收益

具体到投资过程中,又该如何看REITs的估值呢?

看REITs的估值可主要衡量以下要素:剩余期限、运营净利润、资本性支出、折现率、未来现金流预期等,具体关系可参照下图:

最后,我们再来聊一个投资者更为感兴趣的话题:REITs的收益来源主要有哪些?

总的来说,REITs的收益主要来源于分红和交易差价。

其中,分红主要是由可供分配金额决定,可重点关注:

基础设施项目历史收入水平、收入稳定性、历年支出水平;

基础设施项目未来可能的支出项目的金额和支出规则;

基础设施项目到基金的收益分配机制,例如需要支付的聘请运营管理人的费用、基金管理人的管理费等;

基金合同生效前发生的资产评估费、财务顾问费、会计师费、律师费等费用不得从基金募集资金中列支。

TIPS:“可供分配金额”大体就是基金当年实际赚到手的现金扣除未来计划内的开支,指在净利润基础上进行合理调整后的金额,相关计算调整项目至少包括基础设施项目资产的公允价值变动损益、折旧与摊销,同时应当综合考虑项目公司持续发展、偿债能力和经营现金流等因素。

而交易差价则可重点关注:

由标的资产估值变动驱动的交易价格变化;

市场要求的资本化率等因素变动;

由二级市场流动性变化和投资偏好驱动的交易价格变化。

除此以外,可能影响收益分配的重点事项还需要关注以下三点:

基金投向

要求基金应当将80%以上资产投资于资产支持证券,且基金管理人与资产支持证券管理人存在实际控制关系或受同一控制人控制,实现权责对等、风险可控;其余基金资产应当依法投资于利率债,AAA 级信用债,或货币市场工具。

借款安排

允许基金存续期间项目公司对外借款用于基础设施项目日常运营、维修改造、项目收购等,但基金总资产不得超过基金净资产的 140%。其中在满足相关风控要求前提下可将不超过基金净资产20%的借款用于项目收购。

交易结构

首批九支基础设施公募REITs均采用了“股+债”的交易结构,主要基于有限债务发挥“税盾”效应,避免资金沉淀,提高投资者的收益分配需求。

好啦,现在对于REITs资产及分配,您是否已经有所了解了呢?下一期的“REITs情报站”我们将继续带您走近公募REITs的交易结构、认购及配售流程等核心环节,咱们不见不散哦。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。