【超级重磅】全国碳排放权交易市场正式启动!机会浮现,如何布局?碳中和专场策略会火爆来袭,16位大咖锦囊妙计→

原标题:净值 Campisi业绩归因及私募债基遴选策略构建——金融工程专题报告来源:华宝财富魔方

分析师:张青(执业证书编号:S0890516100001)

分析师:余景辉(执业证书编号:S0890519120001)

固定收益型基金是FOF策略配置中的重要资产类别,尤其是净值化时代,固收加策略大行其道,备受关注,而债券资产作为固收+的基本盘,需要精耕细作。基金产品的投资,核心是对人的投资,这就需要区别基金经理的运气和能力,也即将基金经理的alpha管理能力剥离出来——这是业绩归因模型的一个重要应用场景。

不同于权益基金,债券基金,无论是公募还是私募,公开披露的数据并不多(至少权益类公募基金在半年报年报中会披露全部持仓数据,但固收类基金仅披露前5大重仓债券),这使得基于持仓维度构建归因模型在时效性上会大打折扣,尤其是私募基金,公开披露的仅有净值数据。

因此,我们考虑从净值维度构建债券基金的业绩归因模型,并基于该模型剥茧抽丝,分离基金经理的alpha管理能力,以研究这一方法在私募债基的遴选中,是否有效。

1. 基于净值的Campisi归因模型

Campisi模型,是固收类产品中使用相对较为广泛的归因模型,该模型考虑了债券的收益风险特征,将债券收益可以分解成持有收益(票息收益)和价格变动的收益,而价格变动的收益可以分解成国债效应、利差效应以及选券效应。从以上Campisi模型的收益分解可以看到,国债效应、利差效应及选券效应是影响债券收益的核心变量,而这些变量本身又体现在了债券的久期、利率曲线结构以及信用风险等维度,因此我们接下来将从这几个维度出发构建因子,以此作为债券的风险因子。

1.1. Campisi模型的核心因子构建

对于债券型基金,其持仓结构主要由利率债和信用债构成,故基于Campisi框架拆解的因子,可作为债基主要的收益和风险来源。除此之外,有些债券型基金可能还会配置些权益属性资产,典型性如可转债,故我们把可转债收益也作为一个解释因子纳入。

首先是久期因子(level),久期因子反映了利率曲线变动对组合的影响,由于任何债券无论是利率债还是信用债都会受到利率水平变动的影响,因此该因子也可以理解成股票多因子模型中的市场Beta因子。久期越大的组合,其波动也越大。这里我们采用中债国债总财富指数代表该因子,以剔除信用风险。

然后是利率曲线结构(slope),这里可以理解成期限结构,即不同期限水平的利率之间的相对变化对组合带来的影响。类似于股票多因子模型中的市场风格因子,如规模、价值等。为了避免期限结构因子和久期因子出现多重共线性问题,我们需要在构建该因子时保证久期中性,这相当于对久期因子进行了正交。在这里我们选择用中债中短期债券指数和中债长期债券指数构建该因子,为了保证久期中性,我们根据两个指数各期的久期进行动态调整两个指数的比例,通过买入中债中短期债券指数并卖出中债长期债券指数的方式实现久期中性。该因子刻画了在不同期限券种上的配置变化。

接下来是信用因子,我们构建了两个因子,一个是信用利差因子(credit),另一个是违约因子(default)。信用利差因子(credit)刻画了由于信用利差的变动对组合带来的影响,在这里我们选择中债企业债AAA指数和中债国开行债券指数构建该因子,同样在构建该因子时也要保证久期中性,通过买入中债企业债AAA指数并卖出中债国开行债券指数,并根据这两个指数的久期调整各期权重。违约因子(default)是考虑不同等级信用债之间利差变化对债券收益的影响,加入该因子是为了补充信用利差因子在这方面解释上的缺失。我们选择用中债高收益企业债指数和中债企业债AAA指数构建该因子,通过买入中债高收益企业债指数并卖出中债企业债AAA指数,并根据两个指数的久期调整其比例以保证久期中性。

最后是可转债因子(convertible)。因为债基中可能存在带有权益属性的资产如可转债,因此我们构建可转债因子来解释债基在这类资产上的配置情况和收益贡献。该因子我们用中债转债和中债国债总财富指数进行构建,由于中债转债没有久期数据,因此我们在构建时直接等比例构建多空组合。

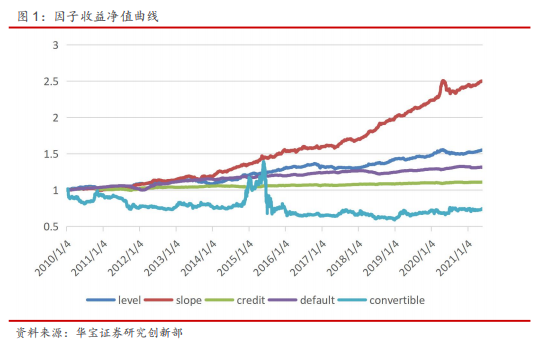

以下是构建的各个因子的历史收益净值曲线。从以下各个因子的收益曲线可以看到,期限结构因子(slope)长期来看表现最好,这可以获得稳定收益。可转债因子(convertible)波动最大,走势接近股票走势,能够较好刻画权益属性。

1.2. 因子测试

首先我们统计以上构建的几个因子的相关性,从以下的相关性统计可以看到各个因子之间的相关性都在合理范围内,这就保证在进行多元回归的时候不会造成明显的多重共线性的问题,并且各个因子也能充分体现其各自的解释力。

然后我们将构建多因子模型,因变量为债基的收益率序列,自变量为以上5个因子的收益率序列,构建多元回归模型:

考虑到公募基金的数据相比于私募基金的数据要规整和健全,更便于模型的构建与分析,故我们先采用公募基金的数据进行分析,数据频率选择周频。

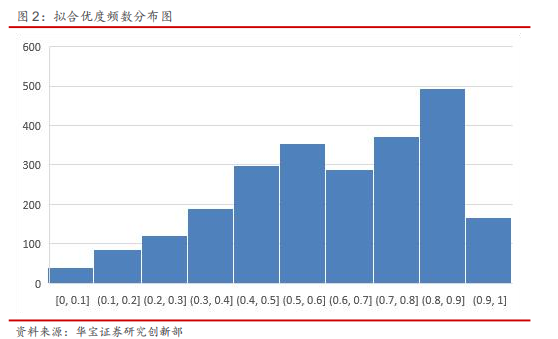

我们通过对各个债券型基金(不足一年的剔除)成立以来至2020年底的净值数据对以上的5个因子进行回归,得到了以下拟合优度的分布图,所有样本的拟合优度的均值或中位数均在0.6以上。考虑到债券型基金所受到的影响因素更为复杂,其中有很多难以定量的因素,因此我们认为在用该五因子模型对全部样本回归下的拟合优度均值能达到0.6以上,其实效果尚可,一方面证明了我们选用的这几个因子适用于债基的净值数据进行归因分解,另一方面剩余未被解释的因素可以看作是各个基金的alpha,从而可以通过alpha的高低筛选标的,构建债券型基金的alpha策略。

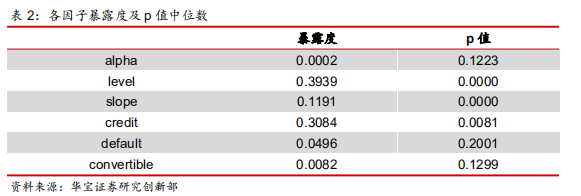

从以下各因子的暴露度和显著度来看,久期因子(level)、利率曲线结构(slope)以及信用利差因子(credit)在全样本的统计结果中最为显著,这也说明这三个因子对于不同类型的债基而言都有很好的解释力,而违约因子(default)和可转债因子(convertible)从因子构建思路上来看仅对部分类型的债基适用,因此我们接下来会再分不同类型的债基进行进一步回归分析。最后,从全样本来看alpha并不十分显著,并且收益也很低,这说明全样本看,债券基金是没有alpha收益的,要获取显著收益,债基投资必须要进行基金遴选。

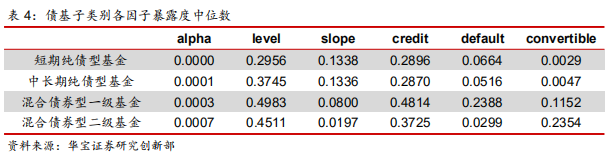

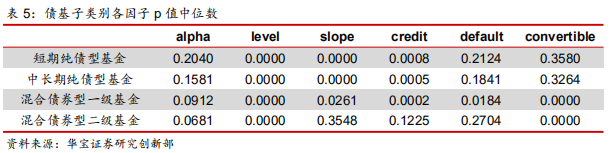

我们分不同类别的债基进行回归分析,以进一步研究这些因子的效力。我们根据wind的二级分类考察以下几个类别的债基:短期纯债型基金、中长期纯债型基金、混合债券型一级基金以及混合债券型二级基金。然后我们分类别考察不同子类型的债基在各个因子上的暴露度和显著度的情况,从而可以观察在不同类别的债基上因子的表现是否有显著差异。

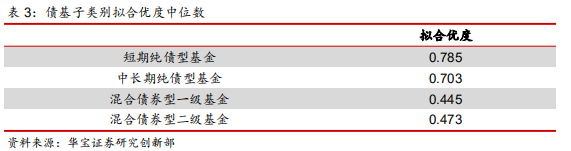

从以上统计结果可以看到,从子类别债基的拟合优度来看,纯债型基金的拟合优度在 0.7 以上,而混合型的拟合优度却不到 0.5,这说明以上构建的多因子模型对于纯债型基金的解释 力度更高,而混合型债基由于还配置了权益型资产,单纯从净值数据上来看,难以很好的分 解收益来源,因此对于混合型债基辅以持仓数据进行归因分析更为合理。然后从因子显著度 来看,在不同子类别债基上,依然是久期因子(level)、利率曲线结构(slope)以及信用利 差因子(credit)最为显著,再来看前面全样本下并不显著的其他因子的表现情况,对于违约 因子(default)而言,在混合债券型一级基金这个分类上较为显著,而在其他类别上并不显 著,对于可转债因子(convertible)而言,表现在混合债券型上较为显著,而在纯债型基金 上并不显著。这一结果是符合逻辑的,因为纯债型基金一并并不会配置可转债(或者配置的 很少,对净值影响较小),从 alpha 的显著度上来看,纯债型基金获取 alpha 的能力整体不如 混合型债基,这可能是由于混合型债基中权益资产的贡献。

接下来我们再来看因子的暴露度,在久期因子上,短期纯债型基金的暴露度最低,混合 债券型一级基金暴露度最高;在期限因子上,短期纯债型基金和中长期纯债型基金暴露度较 为接近,而混合型债基暴露度略低;在信用利差因子和违约因子上,混合债券型一级基金暴 露最高,反映了其信用风险相比其他子类别更高,对于混合债券型二级基金在违约因子上暴 露度和显著度不高的原因,我们认为可能和其配置了较多的权益型资产有关,烫平了信用风 险带来的影响,因此我们可以看到在可转债因子上,混合债券型二级债基的暴露度相比其他 子类别而言就高了许多。

总体而言,相比于对于全样本的回归结果来看,分类别的统计结果中,每个因子都有了更好的解释力度,同时能进一步看出各个因子在哪类债基中有更高的显著度和暴露度,从而 也能进一步说明我们以上构建的五因子模型是可行的。

2. 基于 Campisi 模型的私募债基遴选策略

业绩归因模型的一个重要应用场景是拆解基金的收益来源,并把 alpha 作为基金管理人 的特质能力,这本质是詹森指标的拓展。

本文中,我们考虑基于 Campisi 模型,构建私募债券基金的 alpha 遴选策略,之所以如 此,一方面是因为前期我们撰写的 CTA 策略报告中,也尝试利用归因视角的 alpha 构建遴选 策略,并取得了不错效果,本文的研究可看做是这一思路在其他类型基金产品遴选中的拓展。另一方面是考虑到私募基金披露的数据相比公募基金而言更加不透明,在私募研究领域多数 情况都只能依赖于净值数据,故这一方面在私募基金领域的应用价值更大。

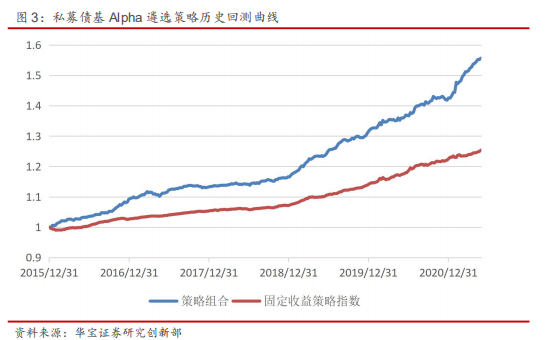

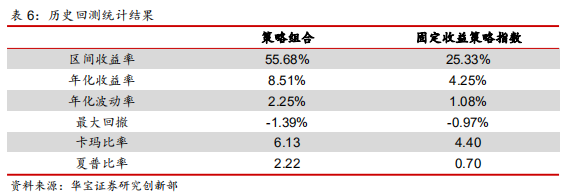

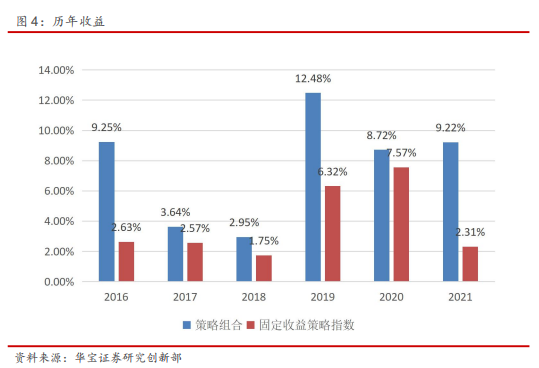

我们按月生成候选标的,每月末将所有债券型私募基金对以上 5 个因子进行回归,回看周期为过去 3 年,通过回归可以得到剔除风险因子后各个基金的 alpha,选取 alpha 排名前 20%的标的构建组合,并与融智固定收益策略指数(基于固定收益类基金等权构建)进行比较,以此验证该方法是否能够筛选出具有超额收益的基金。回测时间为 2016 年 1 月至 2021 年 5 月。

从以上回测结果可以看到,通过 alpha 优选出的标的构成的组合确实可以跑赢基准指数, 这表明通过构建风格因子,剥离风险贡献后的私募债券型基金 alpha 策略是可行的。

3. 结论

本文首先构建了基于 Campisi 的净值归因模型,从久期、利率曲线结构、信用评级及其 他收益来源几个角度出发构建了以下五个因子:久期因子(level)、利率曲线结构(slope)、 信用利差因子(credit)、违约因子(default)以及可转债因子(convertible),并利用公募债 基对以上 5 个因子进行了回归检验,最终发现全样本拟合优度在 0.6 以上,并且久期因子、 利率曲线结构以及信用利差因子比较显著,而违约因子和可转债因子在混合类债基上相对而 言更为显著。此外,我们还以私募债基为样本池,通过回归剔除风险因子后的 alpha 的高低 作为评判标准遴选基金并构建组合,由此验证了基于净值归因视角下的 alpha 遴选策略,在私募债券基金领域是可行的。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。