【超级重磅】全体股民请注意!拉升行情如箭在弦,放量大涨透露什么信号?创业板有望突破历史最高点?布局方向在这里!大神秘籍速速领取→

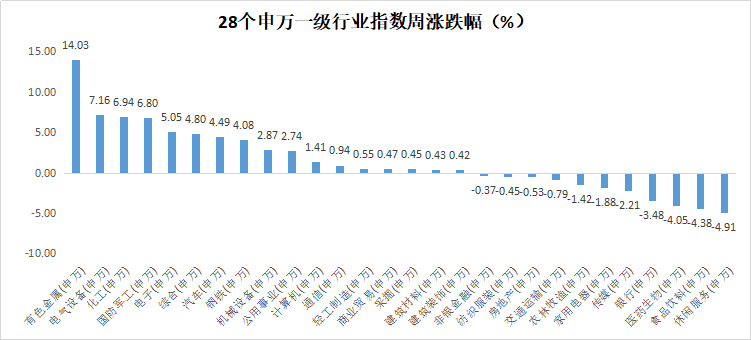

回顾上周,沪深300下跌0.23%,上证综指上涨0.15%,深证成指上涨1.18%,创业板指上涨2.26%。分行业来看,有色金属(+14.03%)、电气设备(+7.16%)和化工(6.94%)涨幅前三;休闲服务(-4.91%)、食品饮料(-4.38%)、医药生物(-4.05%)跌幅前三(来源wind,统计区间:2021/7/5-2021/7/11,申万一级行业指数分类)。

来源wind,统计区间:2021/7/5-2021/7/11

重点板块分析

有色金属涨幅第一,主要因为新能源材料受益于需求爆发价格大幅上涨;电气设备涨幅第二,主要因为锂电行业景气度高涨;化工涨幅第三,主要因为锂电产业链品种受益于需求爆发业绩增长。

来源wind,统计区间:2021/7/5-2021/7/11,申万一级行业指数分类

建议关注行业景气仍在边际改善的新能源、智能制造和可选消费,以及防御板块中具备较强估值优势的地产行业。

中欧基金观点

从市场表现看,对经济增速较为敏感的金融和资源品等行业跌幅较大,“降准”或扩大了市场对经济下行幅度的悲观预期。同时成长股的大涨也可能受到了风险偏好降低(如去年疫情期间的成长股偏好)的推动,使得部分投资者加码电动车等与经济周期相关度较不密切的高成长性行业。诚然国常会提及降准且上周五央行火速落实“降准”的行动大超市场预期,但从近期高频经济数据的变化来看,经济下行的压力逐渐加大在此之前已基本成为市场共识。在预见到下半年中国经济下行压力,尤其是制造业中小企业经营压力的同时,市场也应意识到若下半年政府债发行加速和政策发力,基建等投资端仍具有稳增长的潜力。

展望下半年,市场目前已计入如四季度美联储或提前收回宽松政策、通胀持续、经济增速增长乏力,债务风险暴露等诸多因素,但忽略了国内政策在当前正常化趋势下的主动性,可能市场对于经济基本面的展望已过度悲观。

配置建议

三季度全球市场均处于经济基本面恢复与央行超宽松政策即将出现调整的纠葛之中,唯有中国已提前完成基本面的恢复,且经济政策仍有调整的空间。在年中经济工作会议召开之前,我们认为无需过度放大经济当前阶段面临的不利因素,可以把握短期市场情绪恶化带来的买入机会。建议关注行业景气仍在边际改善的新能源、智能制造和可选消费,以及防御板块中具备较强估值优势的地产行业。

对于债券市场,我们从5月底就开始提示,经济增长动能开始下滑,基本面对债券市场转向有利。而国常会提及降准并且央行迅速贯彻落实,宣告了政策面开始对于弱势基本面进行反应。流动性闸门打开,对债券市场肯定属于利好,曲线将进一步走平,不过由于市场已经基本对国常会提及降准反应完毕,并且6月社融一定程度超出市场预期,债券市场利率短期继续大幅下行的概率可能不高。

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。