2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

来源:小5论基

如果大家还有点印象的话,大概还能记得我在上一期关于基金经理投资风格的比较研究当中有提到,长期而言,偏成长风格的主动型基金往往能取得更好的业绩,但同时其最大回撤等风险控制能力又往往相对偏弱。

不过正如我在那篇文中讲到的,相较于“老一辈”的成长风格基金经理,在中生代和新生代基金经理中近几年涌现出了不少风险控制做得非常好的成长风格基金经理。

那么今天我就来给大家介绍其中一位中生代金牛名将基金经理——富国基金的方纬。

照例先来看些基金经理的公开信息。

从工作履历来看,方纬,经济学硕士。2003年9月至2005年1月任上海金信研究所研究员;2005年1月至2007年2月任万家基金高级研究员;2007年2月至2020年3月,历任华泰柏瑞基金研究员、高级研究员、基金经理助理、基金经理。2020年3月加入富国基金。方纬从2014年8月其起开始担任基金经理,至今已有近17年的证券从业经验和近6年的公募基金管理经验。现任富国新兴产业股票型基金的基金经理。

从投资理念来看,方纬在17年的投研历练中秉承价值投资,形成了自下而上精选个股,淡化择时和仓位管理,专注于投资具有可持续高质量成长且估值有吸引力的公司的“彼得林奇”式投资。我认为这是一种价值成长的投资风格。从管理基金的特点来看,第一他基本保持高仓位运作,几乎不做仓位择时;第二他的持仓行业配置相对均衡,重仓股的集中度不高;第三他持股相对偏成长,但是也非常注重公司的质量和估值是否具有吸引力。

对基金经理有了些许概念之后,我们再来看下他管理的基金的情况。

因为方纬刚今年3月才加入的富国基金,并且在上个月的7月3日才开始接手管理富国新兴产业这只基金,所以我以他管理时间超过五年的华泰柏瑞价值增长(后都简称价值增长)为例来说明。

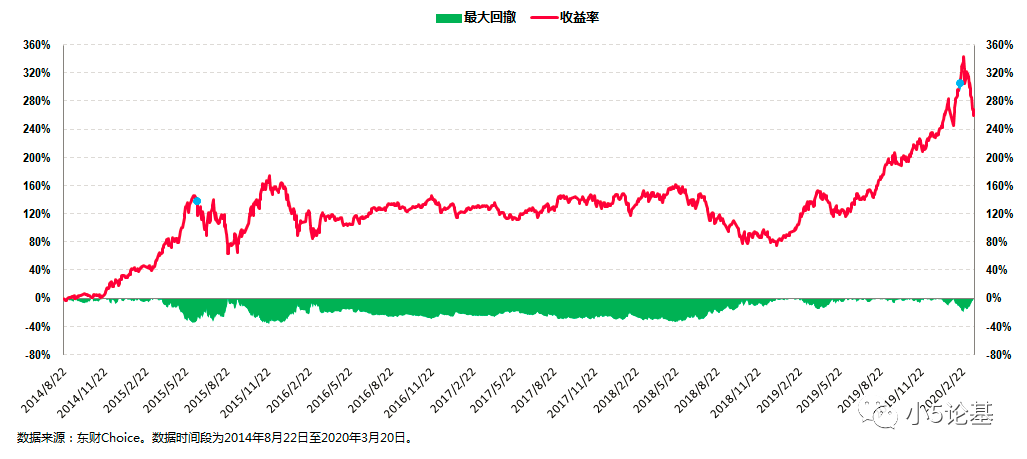

我们来看下价值增长这只基金的收益回撤情况:

华泰柏瑞价值增长成立于2008年7月16日,方纬于2014年8月22日参与管理这只基金,并于2015年6月19日开始独立管理这只基金。上图的数据时段取自他参与管理的2014年8月20日至2020年3月22日,其中首尾两个蓝点之间的部分是他独立管理的时期。

从收益率的角度,这只基金在方纬管理的5年半左右时间内,总收益率高达268.62%,年化复合收益率为26.33%;

从风险控制的角度,这只基金的历史最大回撤为-38.27%,这个历史最大回撤发生在2015年牛市之后。

我想稍有点经验的小伙伴应该能品出其中的厉害之处:

一方面年化收益率超过了“十年十倍”的25.89%,另一方面经历了2015年下半年和2016年年初的主动型基金能做到这个程度的最大回撤实属不容易。

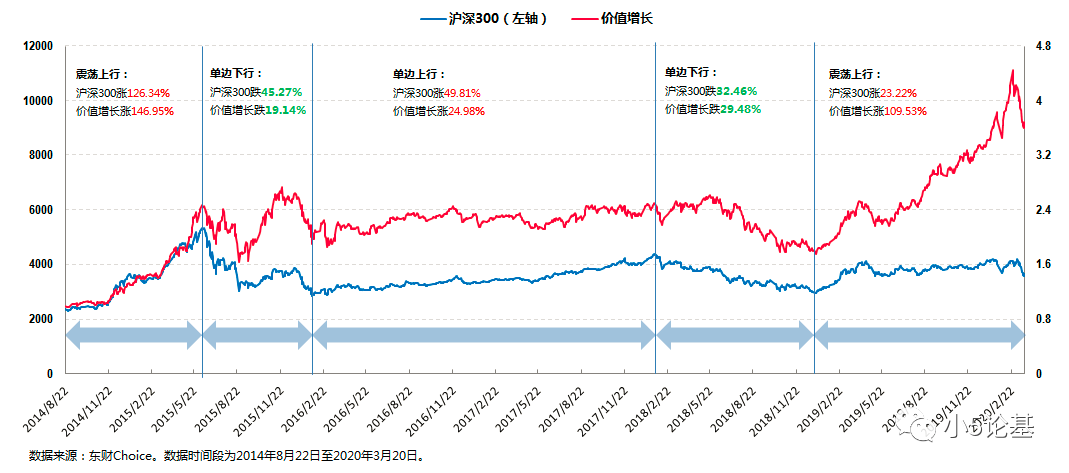

鉴于价值增长这只基金的业绩比较基准为“沪深300指数×80%+上证国债指数×20%”,所以我们再来看个基金和沪深300指数的对比图:

这个图是价值增长基金和沪深300指数的同时段对比图,时间段取自2014年8月22日至2020年3月20日,时间跨度正好为五年半。

从图中大致可以看出沪深300指数在这段时期内经历了五个阶段,分别是:

2014年8月到2015年中的大涨行情,2015年中到2016年初的大跌行情,2016年初到2018年初的震荡上行行情,2018年初到2019年初的震荡下跌行情,2019年初至2020年3月20日的震荡上行行情。

我们来对照看下:

第一阶段的大牛市行情期间,沪深300大涨126.34%,价值增长基金涨得更多为146.95%,再次证明大牛市的时候主动型基金也是可以跑赢指数的;

第二阶段在牛市过后的下跌行情中,沪深300跌幅为-45.27%,同时段的价值增长基金跌幅“仅”为-19.14%;

第三阶段的白马蓝筹价值股行情下,沪深300大涨49.81%,同时段的价值增长基金涨幅为24.98%。

第四阶段全市场下跌行情下,沪深300跌幅为-32.46%,同时段的价值增长基金跌幅为-29.48%;

第五阶段风格切换成长风略起的行情下,沪深300的涨幅为23.22%,同时段的价值增长基金的涨幅则为109.53%。

这只基金的时间段足够长,反映的信息也足够充分,其中给我印象比较深的主要有两点:

第一点,他的基金仓位大多数时候都会保持在90%以上的高仓位运作。

我们都知道保持高仓位容易,但是在保持高仓位的同时,还能做到涨得比指数多跌得比指数少就非常不容易了。

从上面几个阶段的对比中我们可以看出:

一方面,在第二段和第四段这两段下跌行情中,高仓位运行且偏成长的价值增长基金竟然比沪深300指数跌幅还要小。

另一方面,在第一段大牛市行情下,方纬管理的价值增长基金则比指数涨得还要多;而在成长风格较为占优的第五段行情中(也就是2019年至2020年初的这段震荡上涨行情),相对契合风格的价值增长基金更是大幅跑赢了对标的沪深300指数。

仅仅只是在第二段的价值风格占优的白马蓝筹行情下,相对逆风的价值增长基金才跑输了沪深300指数。

以上两个方面不仅体现出方纬精于选股的能力以及坚守价值成长风格的优势,同时也得益于他持仓股票虽然仓位较高但重仓股的集中度相对并不高:2019年年报显示其十大重仓占比仅为37.86%。

第二点,偏成长风格的价值增长基金控制回撤的能力非同一般。

这一点我们在第一点的描述里面就看到了,但其中最让人印象深刻的莫过于在第二段。2015年下半年开始的断崖式下跌以及2016年初的熔断股灾的行情之下,连沪深300指数这种浓眉大眼的指数都跌了45.27%,而同期高仓位运行且偏成长的价值增长基金竟然“仅”只跌了19.14%,简直有如“神迹”一般。

我特意查了价值增长基金2015年全年四个季度的持仓情况,在大跌之前的季报中其基本都是重仓了银行地产这种最扛跌的品种,如果再叠加2015年半年报和年报显示的较高换手率,可以说基金经理在这段市场极端时期通过自己的操作有效地控制了回撤。

我这里再贴一段他在接受公开采访时被问到“如何控制回撤”时候的一个回答作为印证。

“首先,基本面研究和个股选择是控制个股风险和回撤最重要的第一道防线;其次,投资于景气度转好或提升的行业;此外,降低景气在高位的行业以及规避景气下降的行业。上述三点做好了,组合基本能有效控制好回撤,较平稳的穿越不同市场周期,实现投资业绩的可持续性和可复制性。”

“在市场发生极端的系统性风险状态下,我们会通过适当减仓以及买入部分低估值、业绩确定性强、现金流稳定的大市值公司来降低极端系统性风险的负面影响。我管理的基金的历史业绩也有效证明了我能够在有效控制回撤的基础之上,实现投资业绩的可持续性和可复制性。”

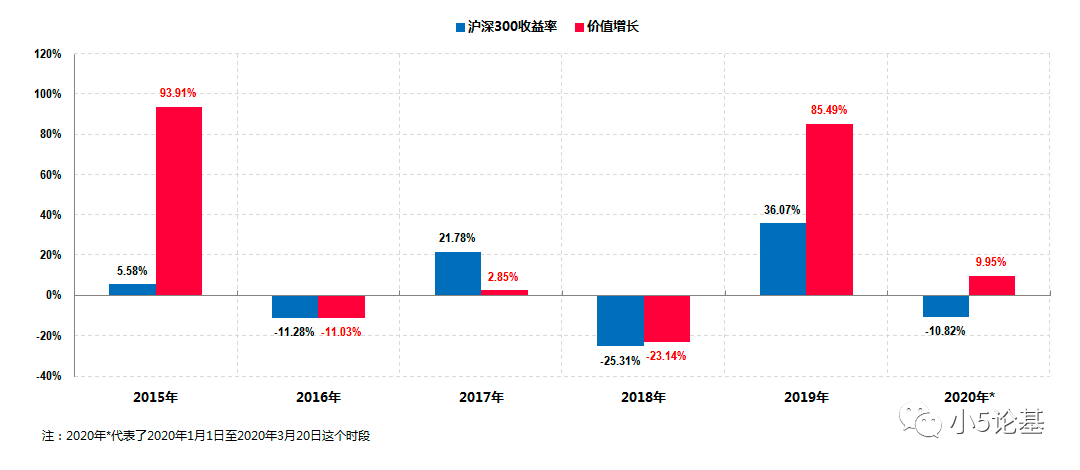

接着上面的对比图我们再来看一个基于年份的对比图:

我们可以看到,价值增长这只基金在逆风的时候(2016年,2017年和2018年)基本都能跟上市场且不会落后很多(2016年和2018年的全年度回撤甚至更小),而在顺风的时候则会以较大的幅度跑赢市场(2015年,2019年和2020年),长期下来的业绩效果就会非常惊人了。

也正是因为长期业绩非常突出,方纬管理的这只价值增长基金可以说是屡获重量级大奖:

2015年度,荣获中国证券报“三年期开放式混合型持续优胜金牛基金”奖和证券时报“一年积极混合型明星基金奖”;

2016年度,荣获证券时报“三年持续回报积极混合型明星基金奖”;

2018年度,荣获上海证券报“十年期偏股混合型金基金奖”;

2019年度,荣获中国证券报“七年期开放式混合型持续优胜金牛基金”。

同时价值增长这只基金还荣获了海通证券三年期和五年期的五星评级,他当时管理的另一只基金华泰柏如消费成长也荣获了海通证券三年期的五星评级(数据来自海通证券,截至2020年2月29日)。

这里有一个很自然的问题:价值增长基金这只业绩如此优秀的基金到底能在基金同时期排行榜上占据什么位置呢?

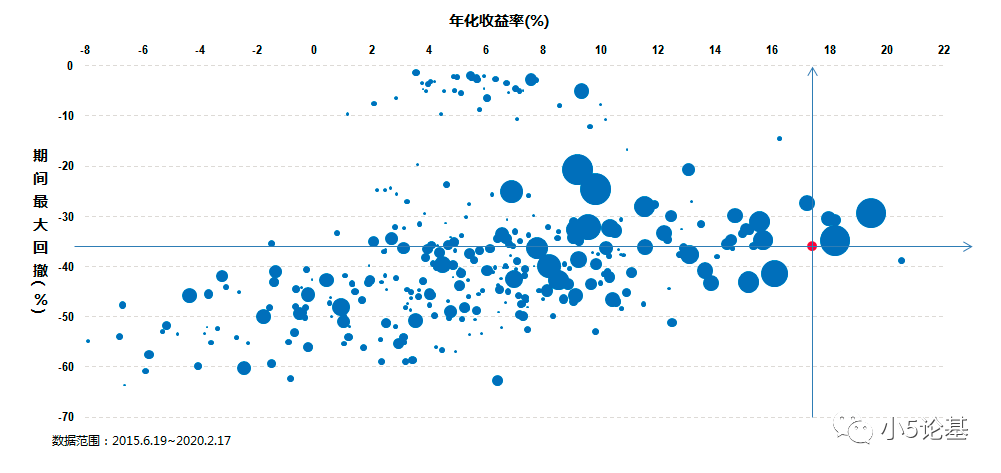

请看下图:

为了避免干扰,上图的数据时段我截选了2015年6月19日至2020年2月17日这段由方纬独立管理基金的时段,起始时点正好在2015年的牛市顶点附近;另一个筛选条件是基金成立时间和基金经理任职一只基金的时间至少要能覆盖这个时段。

图中红色圆点所代表的就是方纬管理期间的价值增长基金。

我以这个红色圆点为原点加了个一组坐标轴,从图中可以看出,同时段收益和回撤控制能同时比这只基金还好的主动型基金真正的屈指可数(不足五只)。

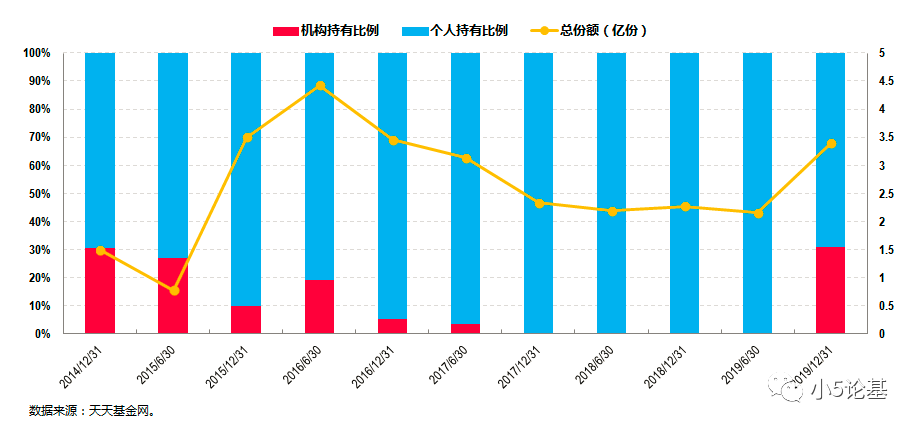

我们再来看个机构持仓的情况:

上图是价值增长基金的投资人结构图,展示了这个基金自方纬管理以来的投资人结构。从图中可以看出,最新一期(2019年年报)的机构占比则为30.94%,由此可见机构对基金以及基金经理的认可度较高。

讲到这里就差不多可以结束了。

最后分享一段方纬关于基金持仓集中度的回复,从中我们也可以部分看出他关于持仓的一些投资思路:

“我是弱者思维,所谓弱者思维就是敬畏市场的BETA机会。如果我特别集中去持有一些板块或者个股,可能错失市场上其它的一些机会,会出现一种情况,市场涨的时候,净值有可能是不涨的或者是跌的,持有人的体验会非常差。我的持仓比较分散,各行各业里都有持仓。保持组合分散度,一是避免自己在行业的判断上过于集中而出错,第二,我能够更加客观的去评判整个市场。”

扫二维码 3分钟开户 紧抓创业板2.0大机会!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。