去年的资管大年,让保险资管机构也赚得盆满钵满。

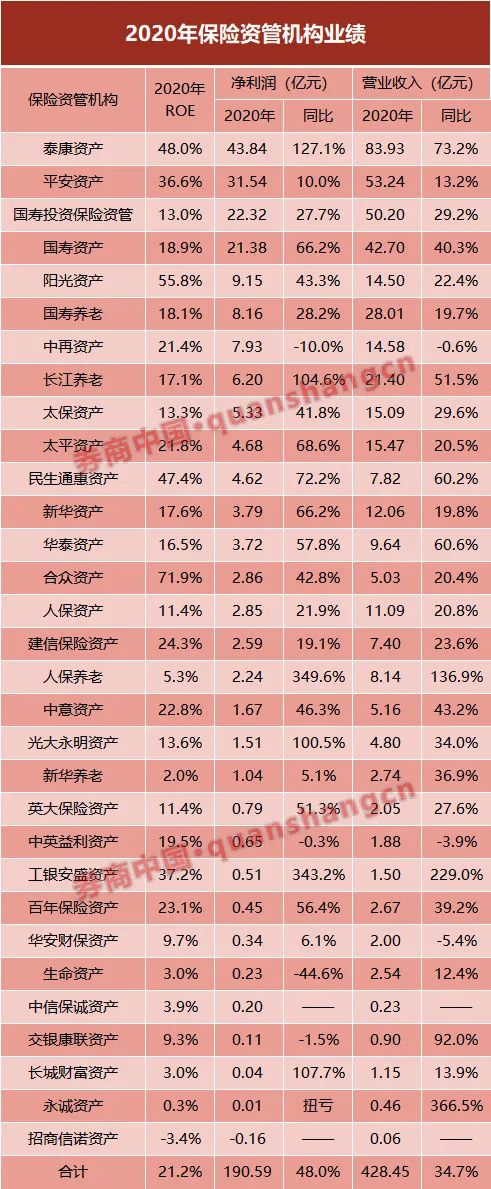

日前,保险资管公司2020年年报披露收官,除情况特殊的大家资产、大家养老和华夏久盈资产年报暂缓披露外,券商中国记者统计的31家保险资管公司(含4家养老险公司)2020年合计营收428亿,同比增长34.7%;合计净利润191亿元,同比增长48%。

市场格局上,保险资管业呈现出头部效应,大型机构在管理资产规模不断增大的同时,自身盈利也稳定增长。其中,泰康资产2020年营收83.9亿元、净利润43.8亿元,同比分别大增73%、127%,成为保险资管业赚钱最多的机构。平安资产紧随其后,实现净利润31.5亿。此外,国寿投资保险资管、国寿资产净利润都为20多亿,也明显高于往年。这四家机构的营收和净利都远高于其他同业。

尽管中小保险资管盈利额不能与大型机构相比,但其赚钱能力并不逊色,多家机构净资产收益率(ROE)达到20%以上,数家机构ROE在40%、50%以上,最高的达70%。

四家机构盈利遥遥领先,泰康平安互换位置

2020年,保险业的投资收益达到创历史的1.1万亿,作为管理保险资金的主要机构,保险资管机构功不可没。而因管理险资等资金有不错表现,这些机构自身也赚了不少。

31家保险资管机构年报数据显示,其2020年合计营业收入为428.45亿元,同比增长34.7%;净利润合计190.59亿元,相较2019年增长达48.0%,多数机构实现了盈利增长。营收和净利的大增,也让一些保险资管高管忍不住感慨“数字吓人”。

从盈利额看,4家保险资管机构遥遥领先。

其中,泰康资产2020年净利润43.84亿元,较2019年实现翻倍以上增长,增幅达127.1%,盈利居行业之首。据泰康此前披露,泰康资产截至2020年末的管理规模超过2万亿。

平安资产2020年净利润31.54亿元,排名第二,该公司官网信息显示,其管理资产规模超过3.63万亿。

泰康资产和平安资产近年持续位居保险资管业盈利榜前两位,不过排位时有变化。其中,2018年、2019年,平安资产盈利排名第一,泰康资产次之。而在2017年时,泰康资产曾位列第一,平安次之。

在泰康和平安之后是两家国寿系机构:国寿投资保险资管公司2020年净利润22.32亿元,同比增长27.7%;国寿资产净利润21.38亿元,同比大增66.2%。

其中,国寿投资保险资管公司是新加入到盈利头部位置的保险资管机构。该公司是国寿集团旗下的另类投资平台,原名国寿投资公司,成立于2007年,注册资本37亿元,其于今年初宣布获批保险资管业务,今年1月宣布更名为现名,业务范围增加保险资管产品业务等。截至2020年末,公司管理资产规模近3300亿,签约规模近5000亿。

在盈利“四巨头”之后,盈利排名第五的是阳光资产。该公司2020年净利润9.15亿,同比增长43.3%。据公开信息,阳光资产目前受托管理资产规模大约在6000亿元,其中第三方受托管理规模近年大幅增长。

盈利排名第六到十位的依次是:国寿养老8.16亿,中再资产7.93亿,长江养老6.20亿,太保资产5.33亿,太平资产4.68亿。

此外,民生通惠资产、新华资产、华泰资产等10家机构,盈利额也在亿元级别。也就是说,在31家保险资管机构中,有20家机构在2020年的盈利达到1亿元以上。

与此同时,近年在扩大对外开放背景下成立的数家保险资管机构,业务逐渐起步。除2020年10月中旬才开业的招商信诺资产亏损以外,其他机构2020年均实现盈利,多数机构盈利增长,其中工银安盛资产净利润增幅较大。

ROE:平均21.2%,各家差异大

除了盈利额外,ROE指标也体现出保险资管机构去年的赚钱能力。券商中国记者据年报数据估算,31家机构2020年整体ROE达到21.2%。不过,不同机构之间ROE存在较大差距。

共计11家机构的ROE高于行业整体水平。其中,2020年ROE最高的是合众资产,达到71.9%。合众资产近年盈利稳定增长,2018年净利润为0.85亿元,2019年接近2亿元,2020年进一步增至2.86亿元。其盈利金额相较其他机构来说并不算高,不过其资产比较“轻”,公司股本为2亿元,2020年的股东权益仅不到4亿元,是保险资管公司中净资产较小的。两相对比,其净资产回报率指标就变得很高。

ROE较高的还包括:阳光资产ROE为55.8%,处行业第二;泰康资产为48.0%,是头部保险资管机构中ROE最高的;民生通惠资产ROE也达到47.4%。此外,工银安盛资产、平安资产的ROE也较高,都在35%以上。

从盈利额最高的机构看,泰康资产、平安资产的ROE,要明显高于国寿资产和国寿投资保险资管,这也是盈利和净资产综合影响的结果。国寿资产和国寿投资保险资管,2020年平均净资产均高于百亿,是资产最重的两家保险资管机构。因此,尽管盈利额居前,但国寿资产和国寿投资保险资管的ROE在保险资管业中并不算太高,甚至与行业平均水平相比还略低。

业界关注ROE的原因在于,这可能与机构的市场化程度存在一定关系。在ROE高的前提下,公司达到了股东要求的回报水平,更易推进配套的市场化措施,比如推出充分的薪酬激励机制。公募基金业市场化程度高,即与其资本较轻有一定关系。

从上述保险资管机构的情况也能看出,ROE较高的机构,相对来说,市场化程度普遍要比低ROE的机构高。

就保险资管业来说,尽管本身并不需要太多资本金,保险资管公司的注册资本门槛是1亿元,但在实际业务中,资本也有变重的趋势。近年新设的保险资管公司,包括中信保诚资产、招商信诺资产以及筹建中的国华兴益保险资产,起步的注册资本均为5亿,追求资本金的“一步到位”。

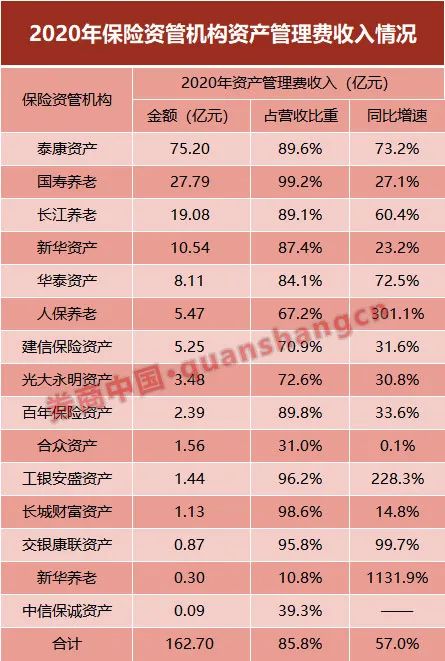

管理费收入大增

保险资管机构的盈利大年,离不开营收以及营收“大头”资产管理费收入的快速增长。

根据披露资产管理费收入的15家保险资管机构数据,其2020年合计资产管理费收入162.70亿元,同比增长57%,管理费收入在营业收入中平均占比85.8%。

各家机构的资产管理费收入普遍取得了不小的增长。例如在管理费收入居前的机构中,泰康资产的资产管理费收入同比增长73.2%,达到75.2亿元;国寿养老管理费收入增长27.1%;长江养老管理费收入增长60.4%;新华资产管理费收入增长23.2%;华泰资产管理费收入增长72.5%。

保险资管公司的资产管理费收入,主要来源于受托资金的管理费收入以及发行资管产品的管理费收入。其中,受托资金主要是母公司险资,以及各类养老金、银行理财等第三方资金;发行的资管产品则包括债权投资计划、股权投资计划、组合类产品等。

对于去年资产管理费收入大增,一家净利润增速50%以上的中小保险资管公司高管称,受托资金的权益类和固收业务投资业绩都不错。此外,去年也是保险资管注册备案债权投资计划等产品的大年,组合类保险资管产品规模大增、受益于股市去年业绩较好,相应地也会促进管理费收入增长。

从披露管理费收入来源的机构来看,成立时间较长的大中型保险资管,收入来源多面;而新成立的保险资管公司,业务处于起步阶段,大多仅受托管理母公司资金,管理费来源尚单一。

此外,保险业界人士近年还关注管理费的构成变化及其反映的趋势,即保险资管机构的盈利模式正在从类息差模式转向管理费收入模式。过去主要依靠的费率固定的基础管理费已经越来越“薄”,如今更多转向绩效管理费,而后者取决于能否为委托人带来良好收益,也就是要看核心的资产管理能力。如果投资收益率若超过KPI目标,则会按照超额收益的一定比例获得绩效奖励,这部分所占的比重会越来越大。

一般来说,市场化业务、发行产品的费率较高,对管理费收入的贡献较大。而保险资管机构管理母公司的险资,基础管理费比较低,并有下滑趋势。此前记者获得的一份行业调查显示,2016年、2017年、2018年,保险资管业整体的单位规模管理费率分别约为1.36‰、1.33‰、1.18‰,呈直线下降趋势。某保险资管公司在2020年年报中披露,受托母公司险资各账户的基础服务费年费率仅为0.7‰。

(文章来源:券商中国)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。