对于大部分进入权益市场投资的人来说,想通过股市发财是不现实的,但很多人并不相信这一点,特别是近两年进入到公募基金市场投资的新基民来说,目标期许已经豪情万丈。

毕竟侯王将相,宁有种乎?赌的就是一个心跳,一个波动。赢得盆满钵满是自己的能力强,输的血本无归是自己的运气弱。投资者教育的基础是基于一个合理的投资目标,但这显然不是大多数人进入股市的真正原因。

近两年市场结构化行情极致演绎下,越来越多新发的主动权益基金押注单一行业赛道,比如白酒、芯片、医药。

对于规定中有明确投资主题范围的主动基金,怎么集中行业配置都说的过去,毕竟投资目标就是要博取行业中的超额收益。但有的名字叫着混合型的公募基金却 all in 一个行业甚至一个细分主题,让期望均衡收益的投资者买基金买出了单吊一只股票的意味,这是有失公允的。

基金经理重要的工作是个股的深度研究和持仓组合的管理。大多数股票基金经理会选择放弃择时,因为股价短期的波动是随机的,通过长期保持高仓位、个股低相关性来控制投资组合的风险。

但真正能长期做到均衡持仓、集中持股特征的主动型基金在国内并不多见,毕竟均衡持仓是对基金经理多行业能力圈的考察。

目前市场的现状是,上证指数由于其编制问题总表现是失真的,也就是我们感受到的所谓结构性行情。部分股票板块上涨,而部分股票板块只是跟随小涨或根本不涨。但指数具体“失真”多少,又难以准确估计,因为一个公司股价到底应该怎样才算是合理,每个人心里都有不同的答案。

那么我们能否找到一种不那么失真的宽基指数来代表均衡持仓、成长风格的主动基金?毕竟指数基金在未来面对规模的突增,业绩也不会变形。

深创 100 提供了一个解决方案。

首先说深创 100 指数的选股方法:

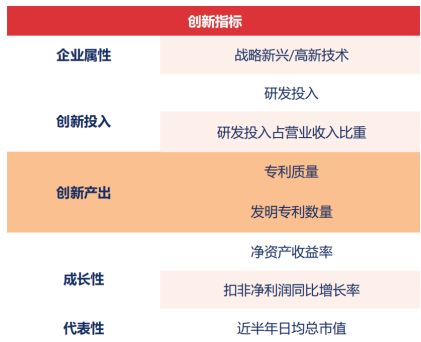

自主建设“创新指标体”

值得强调的是,深创 100 是市场首只融入专利数据指数,从投入和产出两位维度筛选可持续的创新成长公司。

(想要更多了解深创 100,也可以登陆国证指数官方网站:国证指数网—cnindex.com.cn 可以看到深创 100 指数编制规则、运行表现以及行业分布等。)

我们看一下在这个选股标准下,

深创 100 VS 深 100 的前 20 大持仓:

深创 100 剔除了五粮液、万科 A,东方财富、泸州老窖、牧原股份、宁波银行和 TCL 科技,并纳入了分众传媒、汇川技术、东方雨虹、科大讯飞、亿纬锂能、中兴通讯和赣锋锂业。

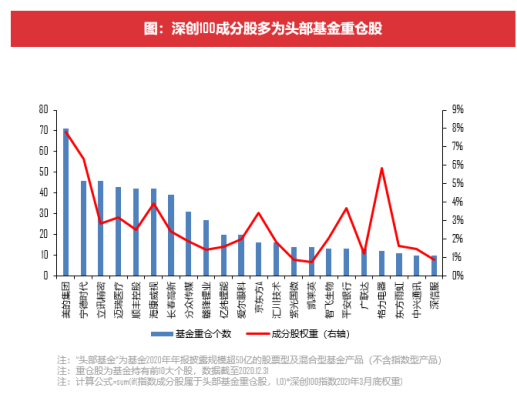

同时,深创 100 的成分股多为头部基金重仓股,成分股中属于头部基金重仓股的权重占比超 86%,大幅高于其他宽基指数。

从指数成分股看,深创 100 成分股中,与深 100 指数仅有 49 个成分股相同,占深创 100 权重 20%,占深 100 权重 42%。其余 51 只成分股,主要集中在新兴产业,深 100 中传统行业如金融地产占比仍较重。

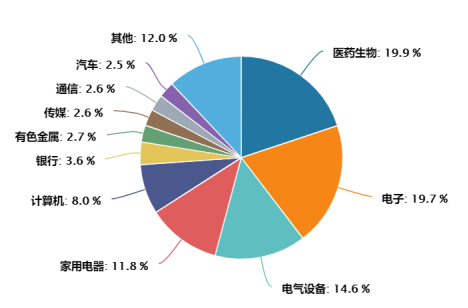

从行业分布上来看:

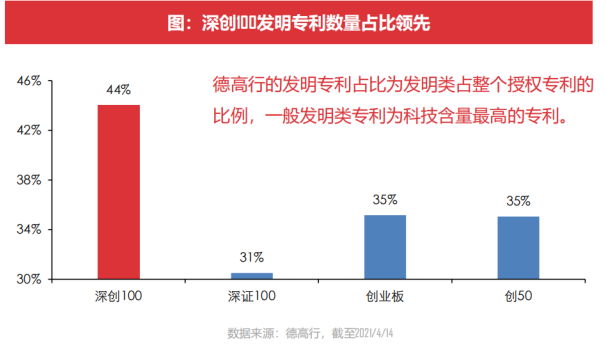

数据来自Wind,截至2021年6月18日

标的指数 100 只成分股多聚焦在医药生物、电子、电气设备、家用电器等新兴产业,这四个行业占比高达 66%,与当前科技赋能,经济转型升级的方向高度契合。前 20 大权重股占比 60.32%,整体偏向于科技和制造两大方向,以战略新兴产业为主。这既不像传统宽基般分散,也不像主题指数般集中。

从编制方式看与类似宽基指数的区别:

(1)VS 深 100:相较于深 100 单纯市值排序,深创 100 从创新属性、质量及可持续性进行了精选;

(2)VS 创业板:从样本空间上看,创业板是深创 100 的子集,从行业分布看创业板医药、新能源偏科严重,深创新兴产业分布较为均衡;

(3)VS 科创 50:“科创”代表的是沪市“硬科技”,与沪市主板蓝筹区分度较高,“深创”代表整个深市创新创业蓝筹发展。

虽然三个指数名字里都有一个“创”字,但在对创新的定位上,各有千秋。创业板更集中在创业、中小企业;科创板更加集中于高科技创新企业;深创的“创”范围更加广泛,既包含新兴产业,也包含传统产业中转型升级的企业。

另外,沪深 300、深 100 金融消费占比较高,偏价值蓝筹;创业板指医药和新能源占比超 50%,偏成长。

深创 100 这样整体偏向成长蓝筹的特质在指数中并不多见。

从历史表现上来看

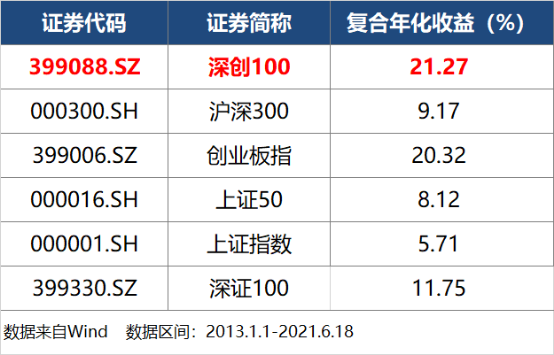

得益于独特的成长蓝筹风格,深创 100 2013 年以来年化收益超 20%,sharp 率为 0.83(沪深 300 仅 0.44),超越同期创业板指、深证 100、沪深 300、上证指数等主流宽基指数。

省到就是赚到:

自指数基金之父—约翰博格创导的低成本的指数基金起,基金市场的生态就变成以低费率为市场主流。

对比美股市场的指数基金产品,A 股指数类基金费用相对较高,以 ETF 为例,美国市场的综合费率约为 0.2%~0.3%,而国内 ETF 的标准费率是约每年 0.6%(管理费 0.5%+托管费 0.1%),通常低于这个费率的 ETF 叫做低费率 ETF。

参考美股指数基金的发展经验,未来低费率也是国内指数基金的最终归宿,只不过这个过程还需时间。

当然,大家在挑选 ETF 产品时首要重要的是考虑产品的流动性,在流动性差别不大时,当然是低成本更有诱惑力。

永赢深创 ETF(159721)选择的市场最低一档的管理费率及托管费率 0.2%(0.15%+0.05%)。假设与常见ETF的0.6%费率相比(0.5%+0.1%),从13年至今的模拟回测,永赢深创 ETF 由于低费率,可节省 18%的成本。

想想最近发的双创 50ETF,9 家机构都选择的是 0.6%(管理费+托管费)档位的费率,如果有 0.2%(管理费+托管费)的选择,每年就可以节省 0.4%的成本。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。