小景问朋友最近持基体验如何,他做如下回答。虽是个例,但也反映出最近赚钱难度其实并不低。

近期,指数起起落落,热点突出,但分化严重,食品饮料等此前热门的板块较为弱势。基民如果没有买到配置了近期热点赛道的基金,想必被市场牵动着情绪会很烦。但是,如果采用的是定投,或许也可以很甜蜜。

01

一买就跌,你都不知道心疼人的

看着最近市场又反弹了不少,许多基民买基金也多了些顾虑。特别是对于新能源、电子信息等主题的基金,许多基民害怕追高。毕竟,3个月前的那一轮急跌余威仍在,我们也害怕再次一买就被套牢。

基金可能不会心疼人,一次“梭哈”基金后,冷暖自知。但是定投显然“会心疼人”一些,定投前期买高了,通过纪律投资,后面还有机会再慢慢将持仓成本降下来。

相对而言,定投其实没那么害怕下跌。

当基金下跌时,一般基民可能是这样的:

但定投的基民却是这样的:

我们知道,定投最常见的一种形式是“定期定额”,比如每周定投一千元或者每月定投一万元。由于金额固定,所以当基金净值减少时,相同金额能够买到的基金份额也更多,这样一来,就达到了“低位吸筹”的效果。

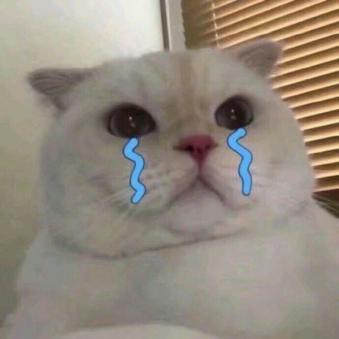

年初的时候,有位朋友和小景分享了自己定投基金的成果,从图中看出,这位朋友刚开始买入就遇到了基金下跌,但是他没有放弃,坚持了大半年,这只基金终于走出了“微笑曲线”。如果只有最初的一次买入,这位朋友应该处于刚“回本”的状态,但他用了定投,在后续的下跌中积累了更多低位的“筹码”,结果获得了不错的投资回报。

02

基金,让我好好爱你行不?

当然,你可能会说,上文的案例只是刚好碰到了市场快速反弹了。如果运气不那么好,买在高点的结果也会这么好吗?定投能不能“让我好好爱你行不?让我陪你一起过日子?”

我们知道,沪深300指数2007年最高冲上5891.72点后,直到十几年后的今年2月,才再一次超过当时的高点。假如某位投资者足够“倒霉”,在2007年“牛市”高点附近(2007.10.16)开始每月定投沪深300指数,那么他需要承受多久的亏损呢?

小景测算了一下,这位投资者在高点开启定投后,期间有近两年的时间可能会“哭”得比较惨。但是,坚持定投至2009年6月16日时,已有累计3.82%的收益率,开始回本,而沪深300指数此时仅2961.22点,距离2007年10月16日收盘价5877.20点,跌去了49.62%。可见,相比于高点一次性投入,定投优势显著。如果我们一直坚持定投至今才赎回,那么还能够获得64.94%的总收益。

(持有至今复合年化收益率:6.96%,数据来源:U8指数定投计算器,计算区间2007.10.16-2021.06.24,假设每月16日投入1万元,未考虑交易费用,以基金定投的方式来模拟定投沪深300指数,当日指数/1000为模拟买入的价格,定投累计收益公式:定投累计收益公式:收益率=(a∑_1^n(i+1) )/b,a代表每笔定投的金额,n代表区间内定投次数,i代表第n次定投的收益率,b代表本金和(b=期数*a),定投年化收益公式:(1+定投总收益)^(1/定投年数)-1)计算结果仅供参考,定期定额投资并不能规避基金投资所固有的风险,不是替代储蓄的等效理财方式。)

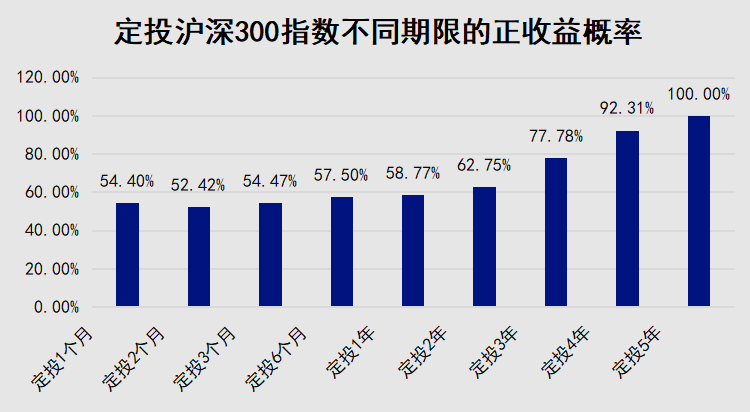

定投到底需要忍受多久的亏损,这可能不好说,毕竟每个人定投的产品、开始定投的点位都不同,这可能还要具体问题具体分析。小景深度挖掘了沪深300近十年左右的数据,有一个特点值得思考,那就是定投坚持得越久,亏损的可能性越低。

数据来源:wind,统计区间2010/12/31-2021/5/31,此处定投5年正收益概率100%仅为定投沪深300指数的测算情况,不代表定投任一基金5年能够保证获取正收益, 基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证投资基金一定盈利,也不保证最低收益,基金投资有风险,投资需谨慎。

统计方法:每月定额定投,在任意日期开始定投一个月至5年获取正收益的概率,测算间隔期为一个月。

计算公式:定投N个月(或年)正收益概率=定投N个月(或年)获得正收益的数量/定投N个月(或年)的总样本数。例如:定投两个月正收益概率=定投两个月获得正收益的数量/定投两个月总样本数,日期截至2021/5/31。

仔细观察以上数据,我们会发现当定投期限不满一年时,正收益概率较不稳定,比如定投一个月的正收益概率为54.40%,相当于定投后只过了一个月就赎回,那么大概有一半的可能性是亏损的。但是随着定投年限的增加,正收益概率也逐步增加,而当定投期限达到5年时,正收益概率达到了100%!

(定期定额投资并不能规避基金投资所固有的风险,不是替代储蓄的等效理财方式。我国证券市场运作时间较短,不能反映股市发展的所有阶段。指数的过往业绩并不预示其未来表现,依据该指数进行的定投测算仅供投资者理解定投策略使用,不代表对未来定投业绩的预测)

总体来说,被市场牵动着情绪很烦,但坚持定投也可以很甜蜜。不过,定投不是万能的,要做好接受短期亏损的心理准备,但长期定投的正收益概率还是相当高的!所谓前途是光明的,道路是曲折的,定投短期亏损不可怕,可怕的是定投不够坚定,当您选择定投的时候,要做好打“持久战”的准备。

最后,

你能点进来,就不能拿2秒点个赞和在看吗?

尊敬的投资者:

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,景顺长城基金管理有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:

1. 如果您购买的产品为养老目标基金,产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读专门风险揭示书,确认了解产品特征。

2. 如果您购买的产品为货币市场基金,购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。

3. 如果您购买的产品为避险策略基金,避险策略基金引入保障机制并不必然确保您投资本金的安全,基金份额持有人在极端情况下仍然存在本金损失的风险。

4. 如果您购买的产品投资于境外证券,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,还面临汇率风险等境外证券市场投资所面临的特别投资风险。

5. 如果您购买的产品以定期开放方式运作或者基金合同约定了基金份额最短持有期限,在封闭期或者最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。

五、景顺长城基金管理有限公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。景顺长城基金管理有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、本基金管理人依照有关法律法规及约定申请募集旗下基金,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。相关基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站http://eid.csrc.gov.cn/fund和基金管理人网站www.igwfmc.com进行了公开披露。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。

投资人应当通过景顺长城基金管理有限公司或具有基金代销业务资格的其它机构购买和赎回基金,具体代销机构名单详见各基金《招募说明书》以及相关公告。

投资人进行投资时,应严格遵守反洗钱相关法规的规定,切实履行反洗钱义务。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。