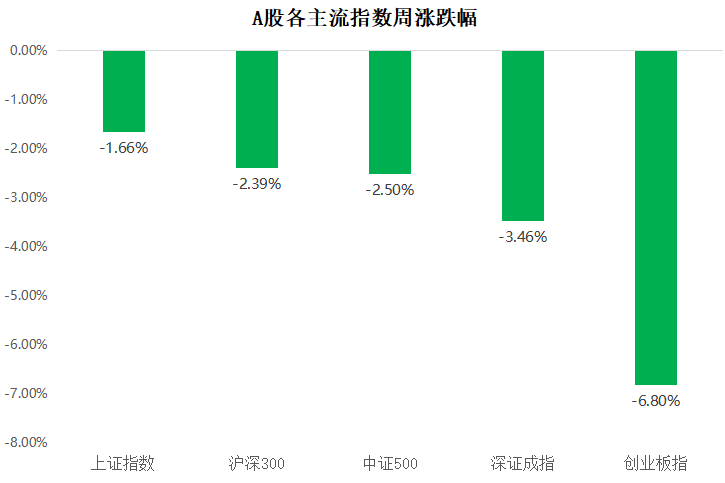

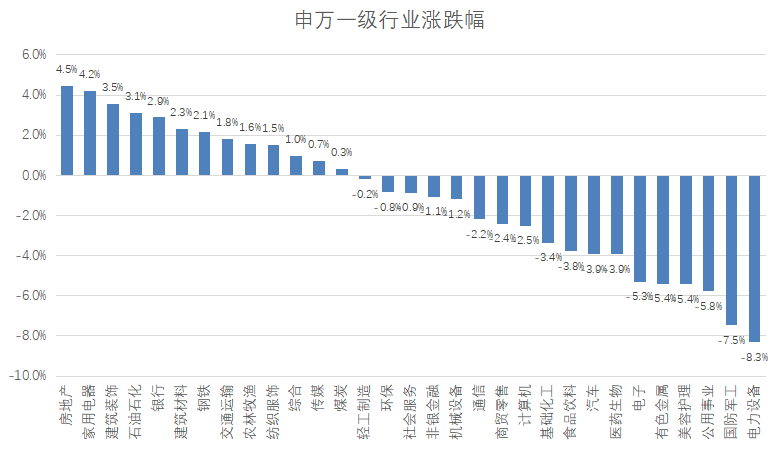

上周沪深300指数下跌2.39%,上证综指下跌1.66%,深证成指下跌3.46%,创业板指下跌6.80%;分行业来看,房地产(+4.46%)、家用电器(+4.19%)和建筑装饰(+3.54%)涨幅居前;电力设备(-8.31%)、国防军工(-7.47%)、公用事业(-5.78%)跌幅居前。(来源wind,统计区间:2022/1/3-2022/1/9,申万一级行业指数分类)

(来源wind,统计区间:2022/1/3-2022/1/9)

(来源wind,统计区间:2022/1/3-2022/1/9)重点板块分析

电力设备(-8.31%)跌幅第一,主要原因是估值水平较高且有负面传闻影响;

国防军工(-7.47%)跌幅第二,主要原因是估值水平较高且受增值税传闻影响;

公用事业(-5.78%)跌幅第三,主要原因是受新能源品种拖累,有调整要求。

(来源wind,统计区间:2022/1/3-2022/1/9,申万一级行业指数分类)

建议关注消费中具备较强盈利和估值弹性的白酒、家电和服务消费等行业,以及稳增长下的基建和双碳类投资。

中欧基金观点

年初至今出现的大幅调整受估值分化、美债收益率攀升和国内稳增长预期反复影响,但并不存在流动性的结构失衡。节前市场现集中性再配置的可能性较低,预计伴随春节假期的临近,A股市场的波动率有望出现收窄。在上周剧烈波动之后,虽然资金面的再度平衡往往需要时间消化,但困扰高成长性行业的估值压力得以缓解。随着稳增长预期的逐步升温,短期市场的诸多“传言”(如新能源和双碳建设等)有望逐步被证伪,A股当前的调整已浮现较强的投资机会。

后市展望

考虑到政策稳增长力度增强的预期以及中长期经济转型的确定性,尤其上述估值分化等负面因素并非是对市场长期走势的决定性因素,下跌后的A股已逐步浮现再配置机会,尤其是对经济企稳较为敏感的可选消费、金融和基建投资等相关领域。建议关注中国经济稳增长主线下的投资机会,如消费中具备较强盈利和估值弹性的白酒、家电和服务消费等行业以及稳增长的主推手基建和其他类投资,尤其是涉及双碳领域的能源基建和新能源电力运营商等。

对于债券市场,中央经济工作会议传递了比较明确的稳增长信号,并且特别提到政策发力要适当靠前,应对一季度更为突出的经济下行压力,前期市场担忧的宽信用预期可能会继续发酵,12月PMI也显示,经济下行压力最大的时候可能已经过去,经济复苏的脚步可能临近。近期长端利率的逐步下行主要是由于资金面偏松,策略上仍建议保持中性久期,注重票息。

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。