全民买基金的时代来临,如何破解“基金赚钱,基民不赚钱”怪圈?如何助力广大投资者玩转基金?7月17日(周六)新浪财经2021基金嘉年华在深圳举行,大佬教你“搞钱”,劲爆盲盒大奖,有趣有料游戏,等你来!【名额有限,报名入口】

记者 | 王立峰

2013年,在成都的糖酒会上,时任丰联酒业总裁路通向外界表示,丰联酒业要用5年时间重塑孔府家酒的全国性品牌影响力,年销售额从目前的4亿元上升到30亿元;武陵酒到2015年的业绩预期则是20亿左右。

豪言迄今都没有实现,五个月以后,路通就离开了丰联酒业总裁的位子。

这其实是一个低端白酒的资本故事,讲十年,一切为了财富。

漫长十年的资本运作,围猎并购,打包上市,最终减持套现,一个完美的流程。不过,就这个低端白酒的资本故事来说,丰联酒业最终给投资者呈现的结果不太成功,最终能否获利出局尚存在一定的不确定性,至少收益不会高;从生产者的角度就更不一样了,充其量算个资本工具。当前财务的结果可以这样下结论。

丰联酒业是联想控股旗下的一家控股公司,其成立目的就在于并购整合“国有的”白酒资产,最终实现上市出售,获取资本利润。某种程度上,老白干酒成了丰联酒业出售白酒资产并最终获利的平台,伴随全面解禁,近期股价随之飙升。《红周刊》记者此前两篇文章详细分析了老白干酒的市值飙升与业绩基本面的背离,并详细分析老白干酒账面巨额商誉潜在的减值风险。

飙涨的市值,到底便宜了谁?显然,丰联酒业及其背后的佳沃集团、联想系资本成为最大的获利者之一。

丰联酒业成立于2012年7月,其全称是丰联酒业控股集团有限公司。天眼查App显示,丰联酒业最早的出资人包括了联想控股及路通、魏洪、曹晏、吴云、李家飚 5 名自然人,其中联想控股出资1.89亿元,占比94.5%。

后经数次工商变更,增资扩股,丰联酒业的注册资本扩充至17.13亿元,股东也相应的变更为佳沃集团、君和聚力、汤捷、方焰以及谭小林,其中佳沃集团持有79.71%的股权,君和聚力持有20%的股权,后三位自然人股东合计持有0.22%的股权。

前述的的君和聚力,全称是西藏君和聚力投资合伙企业(有限合伙),成立于2013年12月。数次工商变更后,至2018年4月资产重组完成之时,其出资人包含了汤捷、方焰、谭小林等22位自然人。这些自然人股东主要涉及联想控股高管或者是各地方酒业务骨干,他们都深度参与了这场围猎游戏。

佳沃集团,成立于2012年5月,主要业务为农业、食品投资及相关业务的运营,注册资本金50亿元。2015年6月于香港上市的联想控股(3396.HK)是这家农产品集团公司的实际出资人,直接或者间接持有其100%的股权。佳沃集团还持有另外一家农产品上市公司佳沃股份(300268.SZ),这家靠负债苟延续命的公司经营质量不佳,已经连续两年亏损,累积亏损额8.4亿元,且今年一季度巨亏1.56亿元,走在退市的边缘。

联想控股,为外界熟悉,一重身份是因为旗下的PC业务,另外一重身份则是其创始人柳传志,被外界称之为“企业家教父”。但是目前关于联想乃至柳传志的地位,外界存在一定的争议。

联想系为外界熟悉,也是因为其在资本市场长袖善舞。联想控股旗下弘毅投资的赵令欢,堪称资本市场并购高手。尽管丰联酒业与弘毅资本并无股权瓜葛,但是同属联想系。

2012年丰联酒业成立以后,很快就联手联想控股在市场上开展了积极的并购,围猎的对象是那些有一定知名度和消费者基础的地方酒企,这些地方酒还有一个共同点,皆为国有性质。

2012年至2016年,联想控股以及丰联酒业通过一系列的收购,以总计约21亿元的代价先后收购了河北乾隆醉、安徽文王贡酒、湖南武陵酒以及山东孔府家酒,这些白酒都被称之为地方名酒。

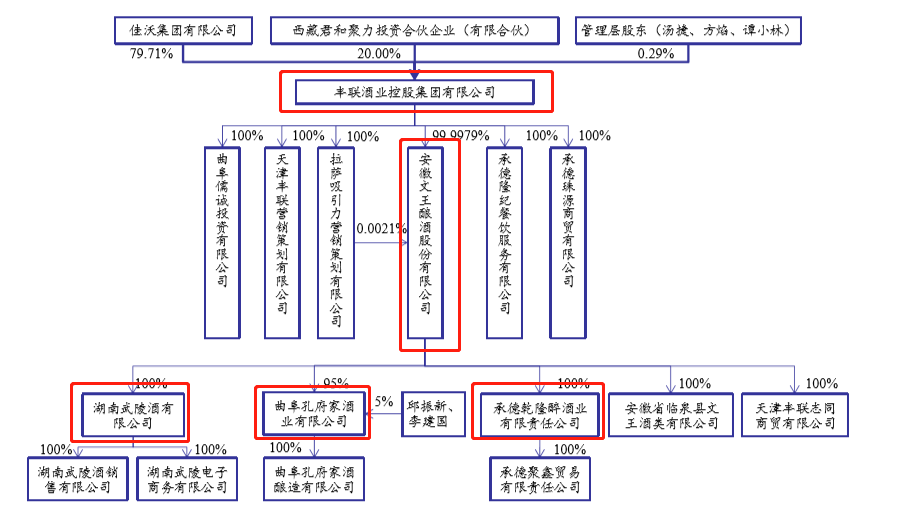

并购过程中夹杂着繁复的股权出售以及重新资本架构,最终形成了丰联酒业控股安徽文王贡酒股份有限公司,并通过安徽文王贡酒控股湖南武陵酒、山东孔府家以及河北乾隆醉的股权架构(下图)。从公司名称来看,不排除彼时的丰联酒业打算以安徽文王贡酒为主体IPO上市的可能。

图1 重组前丰联酒业股权架构图

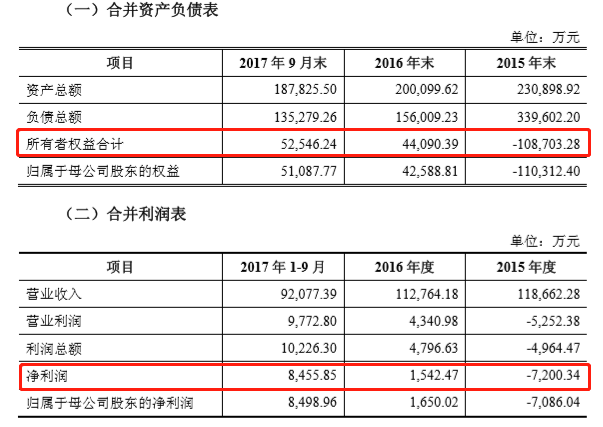

这一架构最终未能直接IPO上市,很可能与整合的这几家白酒企业经营状况不理想有关。据资产重组报告,2015年,丰联酒业年度依然亏损7200万元,股东权益净损失10.87亿元,这一巨额亏空由联想控股在2016年1月予以补足。丰联酒业的报表开始好看了起来。

图2 重组前丰联酒业财务资料

这意味着,在彼时主板上市连续三年盈利的硬性财务约束条件下,丰联酒业想实现IPO上市,难度不小。恰好,联想控股整合的另外一家白酒企业——迎驾贡酒(603198.SH)于2015年IPO上市了,迎驾贡酒与安徽文王贡酒同属安徽,上市之初,联想控股持股3.28%。某种程度上这增加了丰联酒业A股IPO的难度。

丰联酒业被迫把目光转向了重组上市,惟其如此,才能通过二级市场减持方式顺利实现资本退出。重组目标是价位与其并购的各地方酒有共同属性的老白干酒。

2017年4月,老白干酒发布了资产重组预案,由国泰君安出任独立财务顾问。历时一年,2018年4月,重组最终完成:丰联酒业以13.99亿元的代价卖给了老白干酒,其中,股份对价7.8亿元,现金对价6.19亿元;老白干酒账面实际可供调配现金没有那么多,于是再以发行出售股票募集4亿元资金的方式予以支付。仅从售价来看,相比21亿元的收购成本,联想系资金实际亏损超过三成,约7亿元。

一番股权与资产的辗转腾挪,丰联酒业成为了老白干酒的子公司,联想控股旗下的佳沃集团成为了老白干酒的股东,持有重组后上市公司3010.83万股,比例6.33%,位列第二大股东;君和聚力持股755万股。

但是,老白干酒的故事,从此也就更多了起来。具体到白酒业务上,从定价来看,多为300元以下,段位上属中低端酒。加上香型和地域就不一样了,在注入上市公司老白干酒以后,老白干酒的香型酒从老白干香型扩展到了绵甜浓香型、优雅酱香型等,地域上也从河北扩展到了湖南、安徽、山东,可以覆盖约4亿人,实现了所谓的香型、地域互补。

资本方面,很多操作看上去从一开始也是“精算细算”的。看一下时间线:2018年4月10日,重组完成;2018年4月20日,年报披露,同时还披露了分红方案——10转4派现2元;2019年老白干再次分红——10转3派2元。

历经两次分红送转,丰联酒业持有的老白干股份数量暴增,一股变成了1.82股,总持股从一开始3010.83万股变成了5479.7万股。

除权后更低的股价,填权因素的助推,再加上A股市场漂亮的白酒故事,老白干酒的股价从2020年5月开始了爵士舞表演,奔放热情。股价在一年的时间里面飙涨250%,总市值攀升到了265亿元的历史高位,尽管其白酒销量下滑,业绩一般,2020年的净利润不过3亿元多一点,商誉还存在不小的减值风险。

联想系旗下的佳沃集团是最大的受益者之一,其可以通过二级市场减持的方式尽快回收前期投入的巨额资金。从2020年7月至今,佳沃集团就通过大宗交易、集中竞价等方式先后累计减持1782.46万股,套现金额3.32亿元。当然,老白干酒背后的国资也是显著的受益者,河北省财政厅通过无偿划转的方式切走了60亿元的市值蛋糕。

截至目前,佳沃集团依然持有上市公司3697.25万股,比例4.12%,对应总市值10.91亿元。

最后再算一下收益。

丰联酒业收购各地方白酒总成本21亿元,其中联想控股以及君和聚力各占丰联酒业79.71%以及20%的股权,意味着各自付出的代价为16.73亿元以及4.2亿元。

2018年4月,重组完成,联想控股以及君和聚力分别套现6.2亿元以及1.6亿元。

减持方面,君和聚力并非持股5%以上股东,其减持不需要公告。假定其2021年4月之前的解禁股约为962万股都已经出售,按照2018年至今的年线均价(18.74元)粗略估算减持市值,则已经套现1.8亿元;另外,联想控股减持套现3.32亿元。

这意味着,联想控股的投资成本,还有约7亿元尚未收回;君和聚力近1亿元尚未收回。另,前述计算未考虑现金分红,即使考虑,其金额也不会导致结果的太大改变。

截至目前,君合聚力持有的老白干酒股权不低于412万股,总市值不低于1.2亿元;佳沃集团则持有4.12%的股权,总市值约10.91亿元(截至6月4日收盘)。

以此计算,十年的故事快要讲完,如果没有老白干酒业绩的进一步释放,联想控股这一白酒故事不会那么完满,其最终实现的收益率可能非常低,这还是二级市场白酒疯涨的结果。

回过头来再说各地方酒企。历经十年的资本运作,至少从财务结果来看,并没有带给各地方酒什么荣誉和辉煌,相反看到的是一家家地方酒的衰落。单纯站在结果的角度,地方酒不过是资本运作的工具。

当然,地方酒的衰落,背后深藏的是人口大周期的力量,以及消费文化的嬗变。在资本的光环下,不少的投资者只看到了股价上涨,忘记了背后的经济规律。从5月25日至今,老白干酒的股价经历了再一轮疯狂炒作,12个交易日平均换手率12%,累计换手率140%,几乎投资者手里的筹码换了一个遍。总有资本希望对抗周期。

丰联酒业并购之初曾经承诺,将向地方酒企“输入人才、管理理念和企业文化”,推动企业成长,并宣称通过白酒企业的“横向整合”,“实现销售渠道共享,有效丰富产品种类,满足消费者多样化的市场需求,从而进一步提升业务利润空间,提升上市公司市场份额和综合竞争力”。至少从财务结果看,这些都没有实现。

投资者恰恰看到的是各地方酒销量、销售额的双降格局。销量方面,各品种白酒销量从2017年的7.4万吨下降至2020年的6.5万吨;销售额方面,各品种白酒销售额2020年相比2019年以及2018年总体呈现下降态势,惟一的例外是武陵酒。

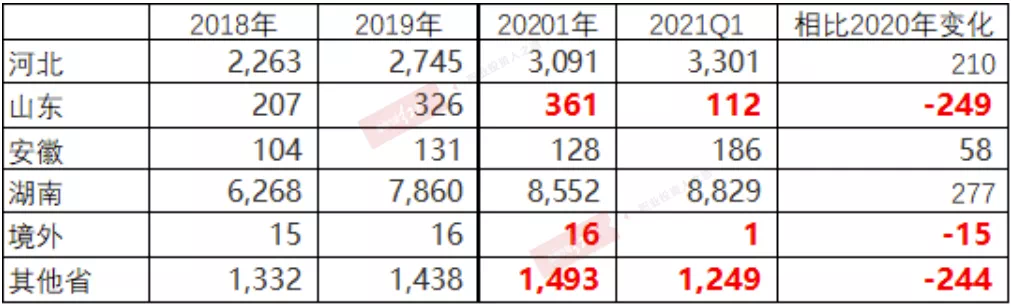

与此同时,投资者也看到,随着各地方酒整合不及预期,经销商系统内部已经出现紊乱,各地方酒今年以来共计508家经销商表示“不干了”,抛弃了老白干酒,山东地区经销商十剩其三,安徽地区二剩一,境外地区几乎全军覆没。

图3 老白干酒各地经销商数量

许下豪言壮语的路通早已经从丰联酒业总裁的位置上离开了。丰联酒业依然在2018年老白干酒并购重组之时给当时的投资人许下了美丽的“预诺言”(下图),不妨回看一下:

承德乾隆醉(板城烧锅酒),2020年销售额5.05亿元,彼时预测7亿元,实际低于预期28%;

安徽文王贡酒,2020年销售额2.97亿元,彼时预测5.3亿元,实际低于预期43%;

山东孔府家酒,2020年销售额1.48亿元,彼时预测2.9亿元,实际低于预期48%。

湖南武陵酒是惟一一个完成目标的,超出预期约一倍,但是武陵酒的销售依靠的是急剧扩张的经销商实现的。合并之前,湖南武陵酒的经销商数量仅为10家(截至2017年9月),截至目前湖南地区经销商数量高达8829家。随着激进扩张的经销商战略触及销售的边界,未来武陵酒的销售不排除出现断崖式下跌的可能。

图4 重组前各地方酒销售预测

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。