人工智能的快速发展推动了智能汽车不断进步,人们对于智能汽车电子产品的追捧也日益高涨。

近日,致力于推动汽车智能化、数字化变革的远峰科技股份有限公司(下称远峰科技)正式向上海证券交易所递交招股说明书,申请登陆科创板。

本次IPO,该公司拟公开发行人民币普通股(A股)不超过2200万股,拟募集资金6.80亿元,将全部用于“智能网联座舱系统研发及产业化项目”“智能驾驶研发中心建设项目”及补充流动资金。

《投资时报》研究员查阅远峰科技招股书注意到,2018—2020年(下称报告期),远峰科技营业收入持续增长,净利润更是在2020年激增355.9%,但是其资产负债率超出行业均值数十个百分点,流动比率、速动比率亦偏低。同时,该公司客户集中度较高,来自第一大客户安悦先锋的收入占比超60%。且三年分红总计9500万元,超过同期盈利水平。

针对前述情况,《投资时报》研究员电邮沟通提纲至远峰科技相关部门,但截至发稿尚未获得回复。

资产负债率偏高

远峰科技主要从事智能汽车电子产品的研发、设计、制造和销售,主要产品及服务包括智能驾驶辅助产品、智能座舱产品、智能互联产品以及车联网技术开发服务等。

招股书数据显示,报告期内,远峰科技营业收入分别为7.00亿元、8.06亿元、9.66亿元,主营业务收入占比在95%左右,营业收入持续增长。同期,净利润分别为-3505.64万元、1903.56万元、8678.45万元,在2019年扭亏为盈,2020年净利润更是激增355.9%,高于同行业可比公司德赛西威及华阳集团。

在净利润激增的同时,《投资时报》研究员注意到,远峰科技的主要产品——智能驾驶辅助产品的价格却在下降。报告期内,该公司智能驾驶辅助产品的销售单价分别为2617.17元/台、2371.21元/台和2116.72元/台,价格变动幅度分别为-9.40%、-10.73%。

对此,远峰科技在招股书中解释称,价格下降主要处于客户对产品的年降要求,年降政策与汽车车型的生命周期相关,新车型上市后价格逐年下降,相配套的汽车电子产品也随之降价。但作为该公司的主要产品,价格下降或将对其经营业绩产生不利影响。

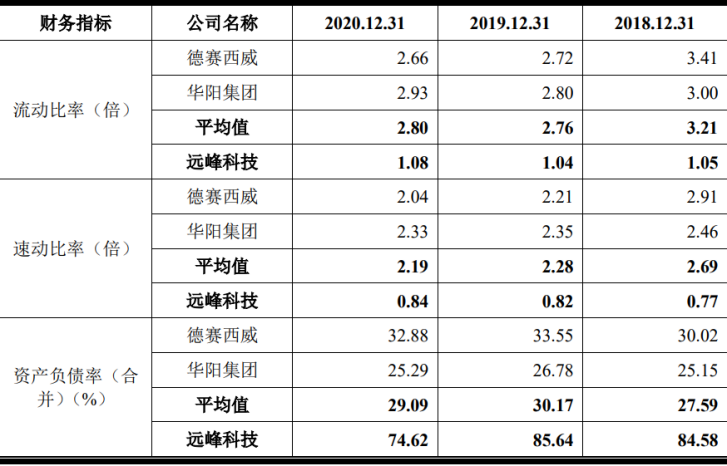

另外,《投资时报》研究员发现,远峰科技的资产负债率远高于同行业可比公司。

远峰科技运营所需资金主要是股东原始投入、银行借款以及经营所得,未对外进行大额直接融资。报告期各期末,该公司合并资产负债率分别为84.58%、85.65%和74.62%,而行业平均值分别为27.59%、30.17%、29.09%,可见,远峰科技资产负债率严重偏高。

同时,远峰科技的流动比率分别为1.05、1.04、1.08,速动比率分别为0.77、0.82、0.84,均相对较低,与行业平均值差距较大。

从招股书可知,远峰科技的资金来源主要是银行借款。报告期内,该公司短期借款余额分别为1.38亿元、2.27亿元和1.84亿元,占流动负债的比例分别为28.04%、38.76%和30.73%。

截至2020年末,远峰科技近2亿借款中,包含东莞银行松山湖科技支行给出的贷款8500.00万元及美元贷款1517.24万美元(折合人民币9899.84万元)。

随着业务规模持续扩大,其对长期资金及流动资金的需求将不断增加,若该公司不能获得足够的资金,将会对其日常经营造成不利影响。

此外,招股书显示,报告期内,远峰科技共发生过4次股利分配,均为现金分红。其中,2018年合计分配6400万元,2019年分配2500万元,2020年分配600万元,三年共计分配9500万元。但最近三年远峰科技盈利总计达7076.37万元,并不能满足如此规模的现金分红。且2018年,该公司呈亏损状态仍进行了大额分红。

一般情况下,公司在上市前会进行适当分红以保证现有股东的利益。但是远峰科技的分红规模远超过盈利水平,且其本身的负债水平较高,资金来源主要是银行借款,同时研发投入也在降低,如此情况亦让市场对其分红情况生疑。

远峰科技偿债能力指标与同行业可比公司比较情况

数据来源:远峰科技招股书

第一大客户占比超60%

远峰科技主要围绕汽车整车制造商进行产品配套业务,采取直接销售的模式,销售客户主要为汽车整车制造商或其一级供应商。该公司已成为国内智能汽车电子产品及相关技术的专业核心供应商之一,与上汽通用、长城汽车、广汽三菱、东风本田、威马汽车、理想汽车等多家知名大型汽车厂商建立了稳固的合作关系。

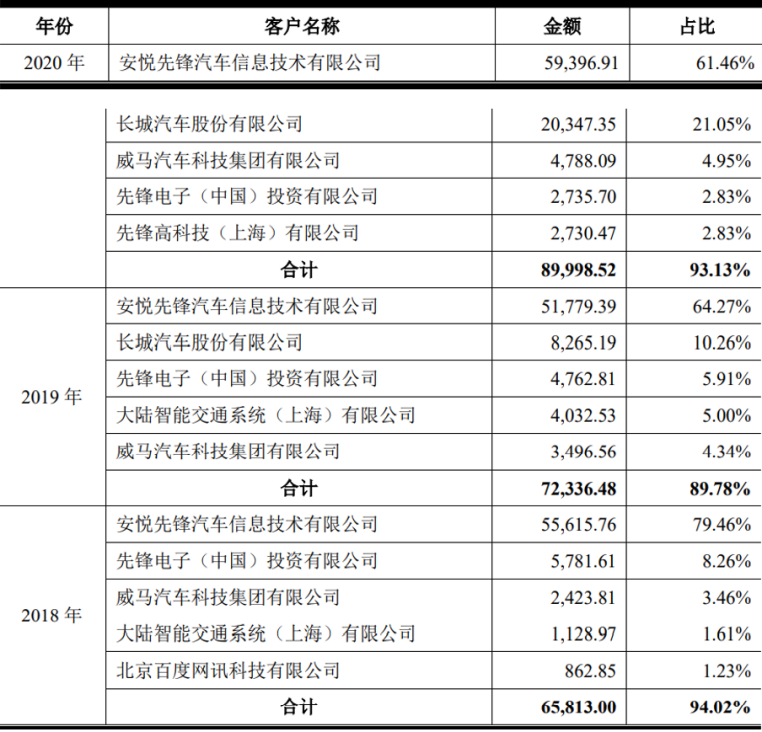

尽管如此,但该公司客户集中度依然较高。报告期内,其前五大客户销售收入占营业收入的比例分别为94.02%、89.78%和93.13%,几乎全部的营业收入都来自前五大客户。

而远峰科技营业收入尤为依赖其第一大客户——安悦先锋汽车信息技术有限公司(上汽通用的一级供应商,下称安悦先锋)。报告期内,该公司对安悦先锋的销售额占营业收入的比重分别为79.46%、64.27%和61.46%。

中小企业在发展过程中可以寻求大客户以便实现快速盈利,但对单一客户过于依赖,不仅会削弱在交易中的话语权,而且一旦单一大客户产生不利变化或者终止合作关系,将对中小公司造成严重打击。

并且,报告期内,远峰科技应收账款余额随着营业收入增长而增加,该公司应收账款余额分别为2.68亿元、2.83亿元、3.41亿元,占当期营业收入的比例分别为38.34%、35.10%和35.31%。2019年和2020年,应收账款的增长率分别为5.38%和20.65%。

作为远峰科技第一大客户,安悦先锋的应收账款也位列第一。报告期内,其对安悦先锋的应收账款占比分别为64.60%、48.31%、47.84%。2020年末,仅对安悦先锋的应收账款就达到了1.63亿元。

招股书中,远峰科技表示,应收账款账龄主要在1年以内,1年以内应收账款账面价值占比分别为94.90%、99.84%和99.81%,应收账款质量较好。但是,招股书中显示,其2019年应收账款坏账损失达962.44万元,2020年坏账损失则为106.56万元。

如果未来远峰科技不能对应收账款进行有效管理,或因客户出现信用风险、支付困难、产品不被消费者接受或其他原因导致现金流紧张,将会使公司面临更大坏账损失风险,并对其资金周转和利润水平产生不利影响。

此外,作为从事智能电子汽车产品的公司,远峰科技在营收及净利润增长的同时,研发投入却呈下降趋势。报告期内,该公司研发投入分别为7538.10万元、8547.94万元和6301.75万元,占营业收入的比重分别为10.77%、10.61%和6.52%。

为维持公司竞争优势,远峰科技需不断对现有产品升级或开发新产品,且其本身对大客户较为依赖,对下游客户话语权较低,如果后期新产品的研发不能满足行业发展,其弱势地位将不断加剧,甚至丧失主要客户,不利于公司长期发展。

远峰科技向前五名客户销售情况(单位:万元)

(文章来源:投资时报)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。