核心结论

策略观点:顺周期公司一季报持续超预期

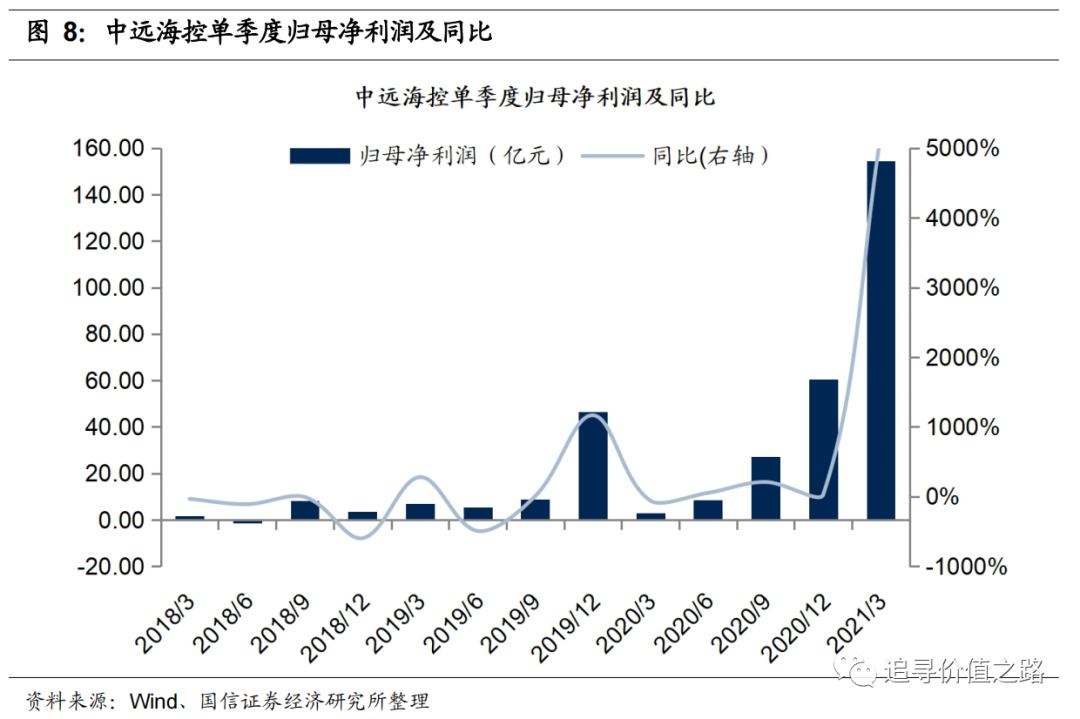

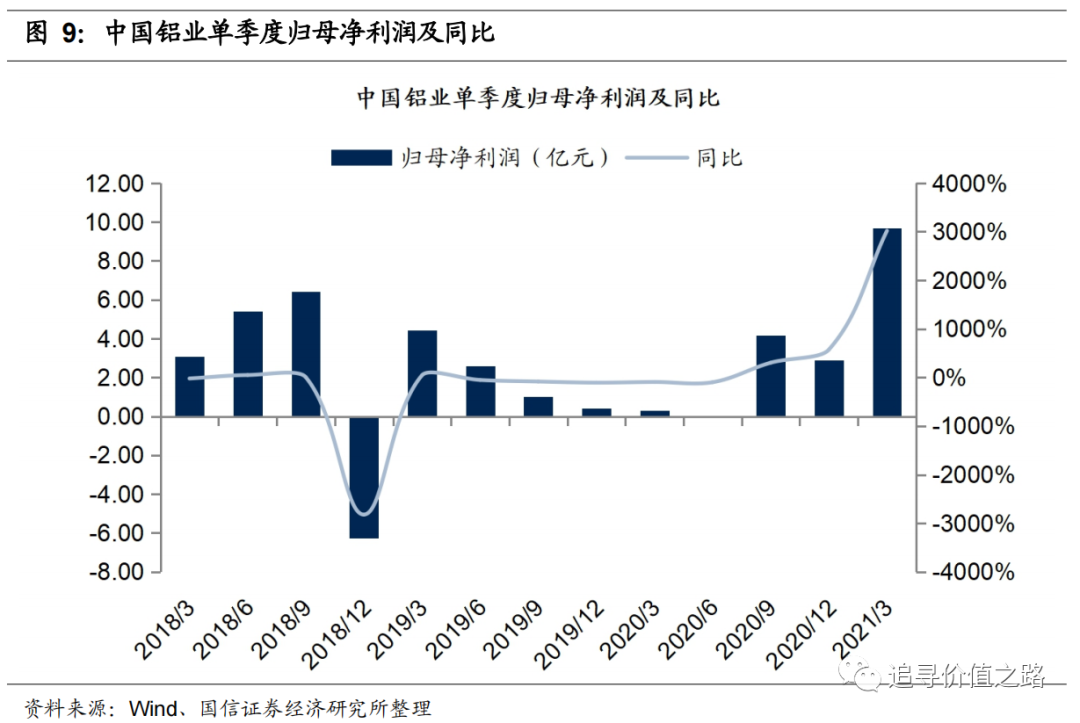

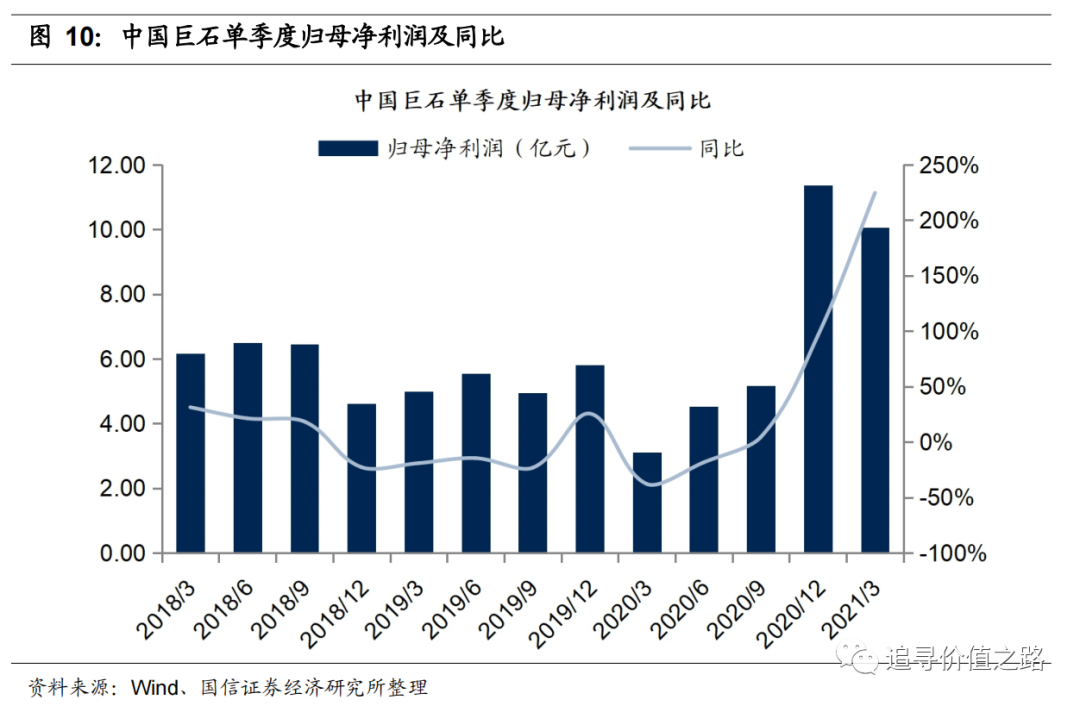

核心观点:从一季报业绩预告披露情况来看,部分顺周期公司业绩持续超预期。即便不考虑去年的低基数效应,用2019年的同期数据作比较,业绩仍展现出极高的增速水平。近期IMF接连上调全球GDP增速预期,美国新一轮经济刺激方案激发海外股市热情,国内PPI环比增速创历史新高,这反映出本轮经济复苏的持续性与向上的弹性非常有可能超预期。展望后市,我们认为当前全球工业同比增速的回升才刚刚开始,企业盈利还处于复苏的初期,基本面拐点至少要到三季度才有可能出现,经济复苏超预期很有可能成为影响市场行情的重要因素,建议关注顺周期板块业绩持续超预期的可能性及相关投资机会。

IMF上调全球GDP增速预期

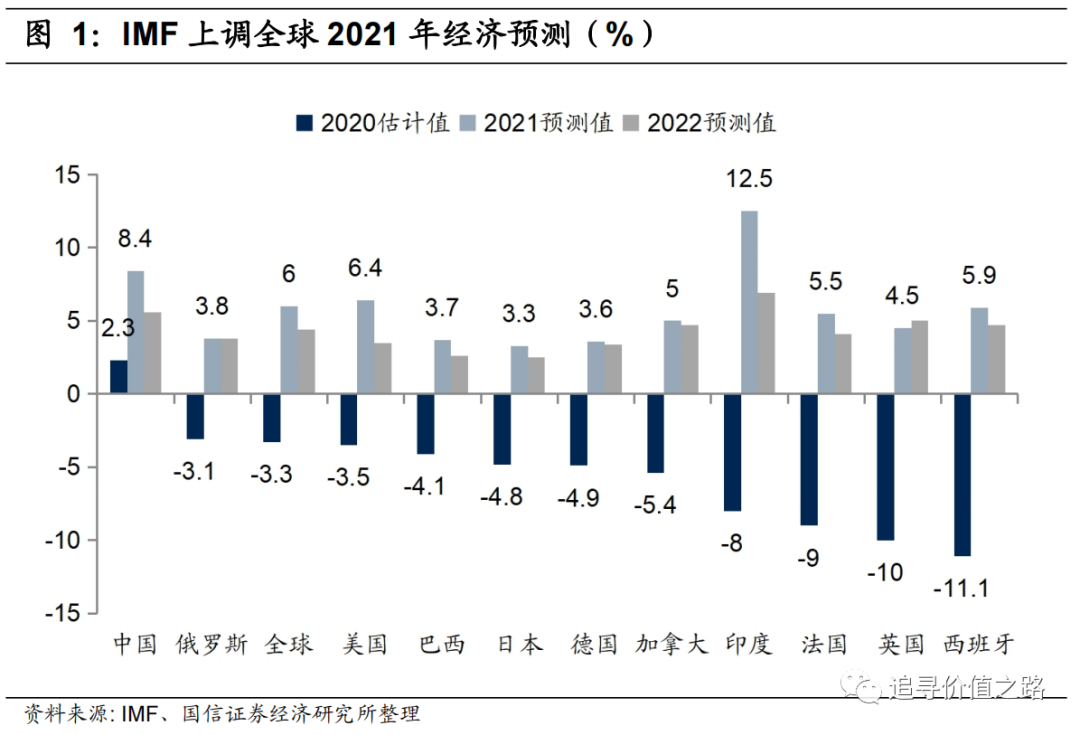

2021年4月,国际货币基金组织(IMF)对《世界经济展望》报告进行更新,较2021年1月的预测再度上调经济增长预期,预计2021年的全球经济增速为6%,较此前上调了0.5个百分点,增速有望刷新1970年代以来的新高。IMF将中国2021年的增长预测上调了0.3个百分点至8.4%,中国在全球经济复苏中扮演核心角色,目前中国的消费者支出仍然滞后,增长主要是由公共投资推动。展望2021年的宏观需求,疫情期间各国的经济刺激政策仍将持续进行,全球经济持续修复可期。

海外股市连创新高

美国总统拜登于3月31日公布了8年投资2.3万亿美元的“美国就业计划”,尽管新一轮刺激方案的通过仍面临重重阻力,但美国在过去很长一段时间对于基建的投入确实严重不足。大型基建项目的启动将会刺激需求、提振经济和促进就业。海外市场既看到了拜登经济刺激方案带来的经济增长,也关注背后的通货膨胀风险和潜在的加税负面影响。从股市表现来看,乐观情绪占据主导地位。美国标普500指数与道琼斯工业指数创历史新高。德国DAX30指数也不断刷新历史新高,日经225指数触达1991年以来的高位。许多国家可能从美国对商品、货物和服务的需求增加中受益。

国内经济持续复苏

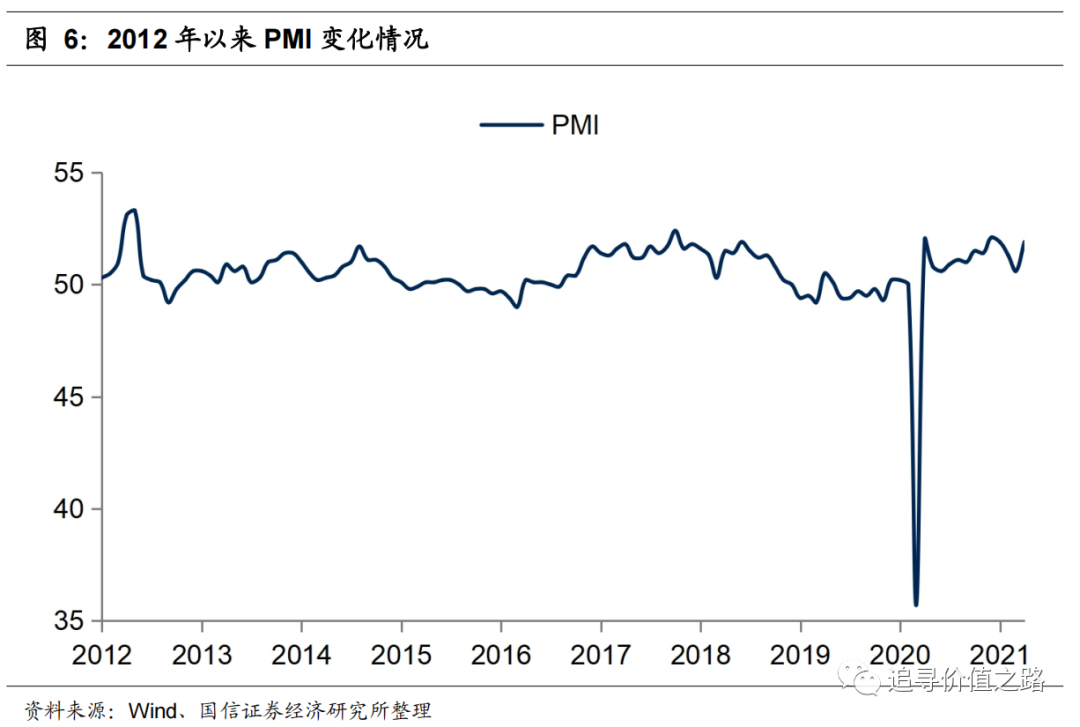

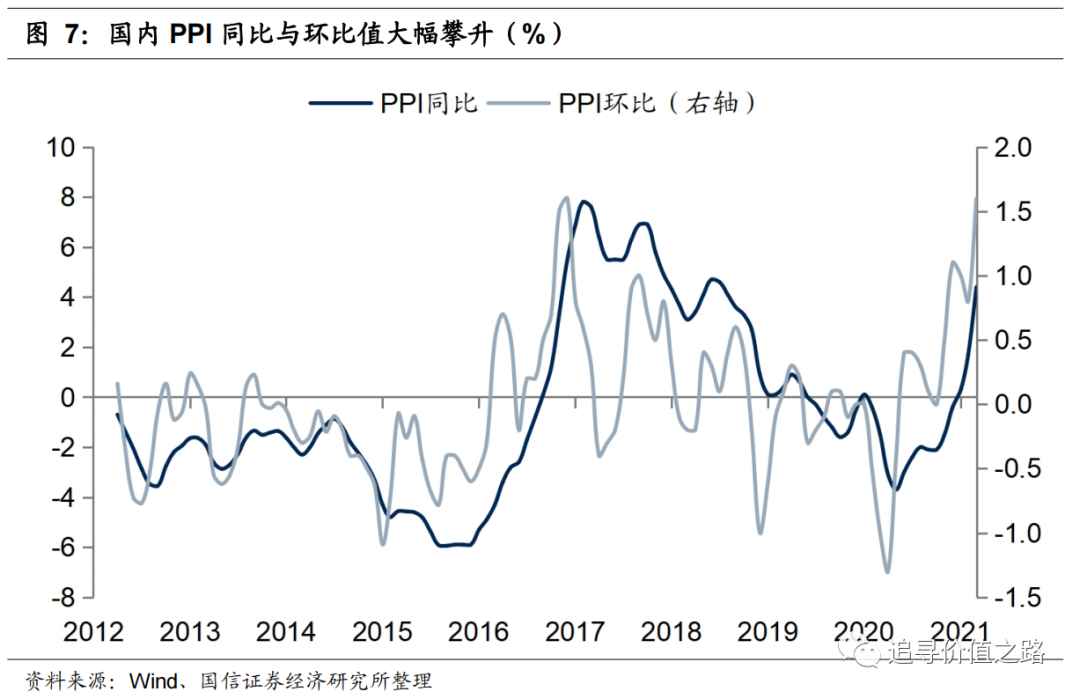

3月中国制造业PMI指数51.9%,较上月上升1.3个百分点,中国制造业景气上升,且连续13个月处于景气扩张区间。3月综合PMI产出指数为55.3%,较上月上升3.7个百分点。国内制造业、建筑业、服务业景气度均明显回升,国内经济增长仍在向上修复进程中。3月PPI同比上涨4.4%,涨幅创下32个月高位。3月PPI环比上涨1.6%,与2016年12月相当,成为2002年有数据以来的PPI环比最高值。

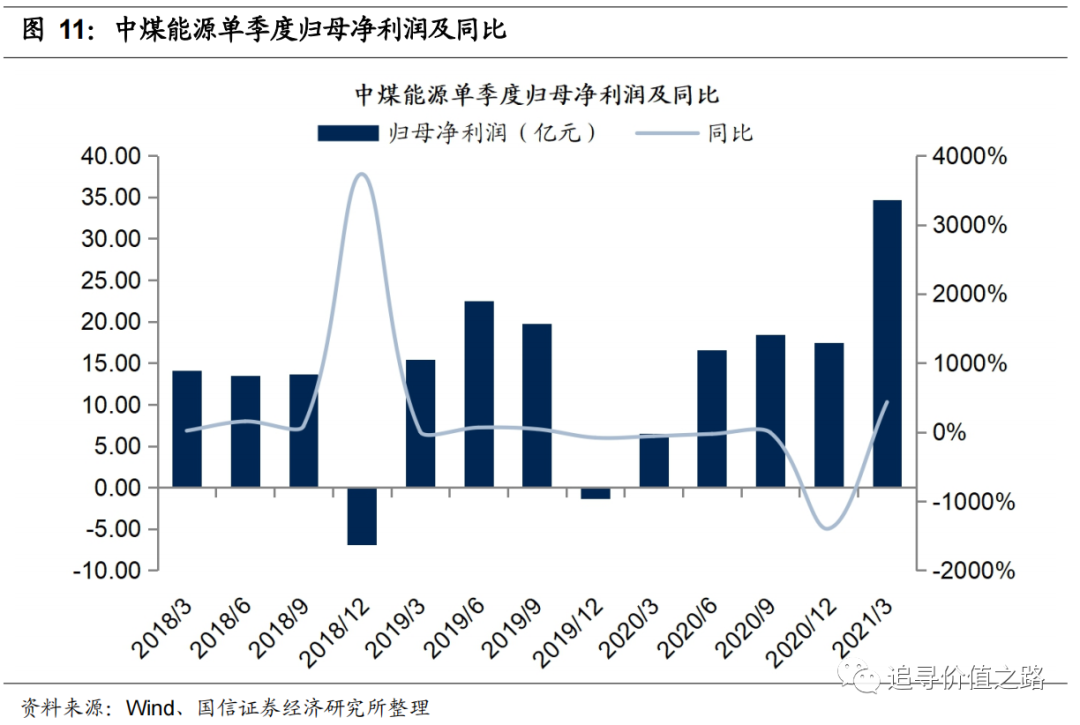

参考2016年至2018年经济复苏周期中PPI回升的幅度,我们预计此轮PPI同比增速的上升将在2021年三季度达到高点,而PPI是和企业盈利关系最为密切的指标,因此我们判断基本面拐点至少要到三季度才有可能出现。从一季报业绩预告披露情况来看,部分顺周期公司业绩持续超预期。在全球经济复苏共振的背景下,中国企业在供给上展现出极强的竞争优势。展望后市,随着上市公司的年报和一季报陆续披露,我们认为可以更加乐观点,建议关注顺周期板块业绩超预期的可能性及相关投资机会。

顺周期公司一季报持续超预期

IMF上调经济预期

2021年4月,国际货币基金组织(IMF)对《世界经济展望》报告进行更新,较2021年1月的预测再度上调经济增长预期,预计2021年的全球经济增速为6%,较此前上调了0.5个百分点,有望创1970年代以来罕见的高增幅。

IMF本次上调经济预期很大程度上反映出美国经济前景迅速改善。受到美国新出台的1.9万亿美元援助计划、疫苗接种进程加快和经济活动复苏等影响,IMF预计2021年美国经济将增长6.4%,为1980年代初以来的最快增速。这比IMF今年1月底预测的5.1%高出1.3个百分点,几乎是去年10月份预测增速的两倍。而德国、法国和日本等其他发达经济体的增长预期自今年1月以来几乎没有改善。

IMF将中国2021年的增长预测上调了0.3个百分点至8.4%,IMF首席经济学家戈皮纳特表示中国在全球经济复苏中扮演核心角色。本次预期上调主要反映了美国刺激支出推动的对中国出口的外部需求,目前中国的消费者支出仍然滞后,增长主要是由公共投资推动。展望2021年的宏观需求,疫情期间各国的经济刺激政策仍将持续进行,全球经济持续修复可期。回看国内,经济内生增长动力作用加强,增长结构化升级持续。

海外股市连创新高

2021年3月11日,美国总统拜登在白宫签署了1.9万亿美元的经济救助计划。紧接着,美国总统拜登于3月31日公布了8年投资2.3万亿美元的“美国就业计划”,除了集中修桥筑路、改善公用设施、普及高速宽频和科技研发资金外,还包括振兴本土制造业、发展清洁能源、应对气候变化,以至伤残人士、长者和儿童护理等。而这只是拜登政府经济刺激计划的一部分,拜登政府另外一份关于育儿、保健和教育等领域的“美国家庭计划”预计近期也将陆续公布,两个方案合计将在10年投资3-4万亿美元。

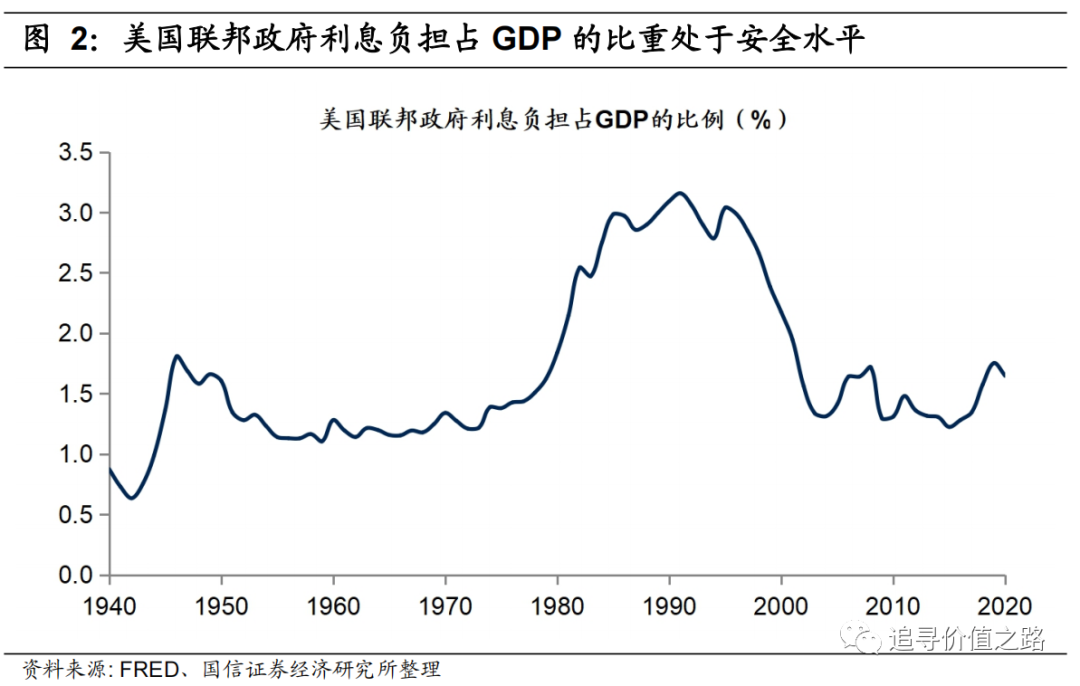

美国新一轮经济刺激计划的落地面临资金来源和政府赤字问题。就资金来源而言,拜登政府预计将对企业和富人进行加税。企业所得税税率提升和经济刺激带来的增长乘数效应有望在未来15年内增加超过2万亿美元财政收入,用以支付基建开支。不过长期税收的增加和短期大额的基建投入之间会有错配,可能推高财政赤字。但目前美国的利率处于极低水平,从联邦政府利息负担占GDP的比重来看,基本处于安全水平。当前正是美国开展大规模基建的较好时机。

尽管拜登政府新一轮刺激方案的通过仍面临阻力,但美国在过去很长时间对于基建的投入确实严重不足。目前陈旧的基础设施增加了交通延误成本和高额维护费用,甚至影响到经济效率和人身安全,正在成为美国发展的瓶颈。因此拜登政府关于修缮、新建和发展基建的提议得到了美国国内广泛支持。大型基建项目的启动,短期将刺激需求、提振经济和促进就业,长期将提升整体生产力和国家竞争力。许多国家可能从美国对商品、货物和服务的需求增加中受益。

海外市场对于拜登政府的经济刺激计划既有兴奋也有担忧,既看到了经济刺激计划带来的增长乘数效应,也注意到背后的通货膨胀风险和货币政策收紧风险,以及加税带来的负面影响。从股市表现来看,乐观情绪占据主导地位。美国标普500指数与道琼斯工业指数持续刷新历史新高。德国DAX30指数也在不断刷新历史新高,日经225指数已触达1991年以来的高位。

国内经济持续复苏

3月中国制造业PMI指数51.9%,较上月上升1.3个百分点,中国制造业景气上升,且连续13个月处于景气扩张区间。3月综合PMI产出指数为55.3%,较上月上升3.7个百分点,其中非制造业商务活动指数为56.3%,较上月上升4.9个百分点,分行业看,建筑业商务活动指数为62.3%,较上月明显上升7.6个百分点;服务业商务活动指数为55.2%,较上月上升4.4个百分点。整体来看,3月国内制造业、建筑业、服务业景气度均明显回升,国内经济增长仍在向上修复进程中。

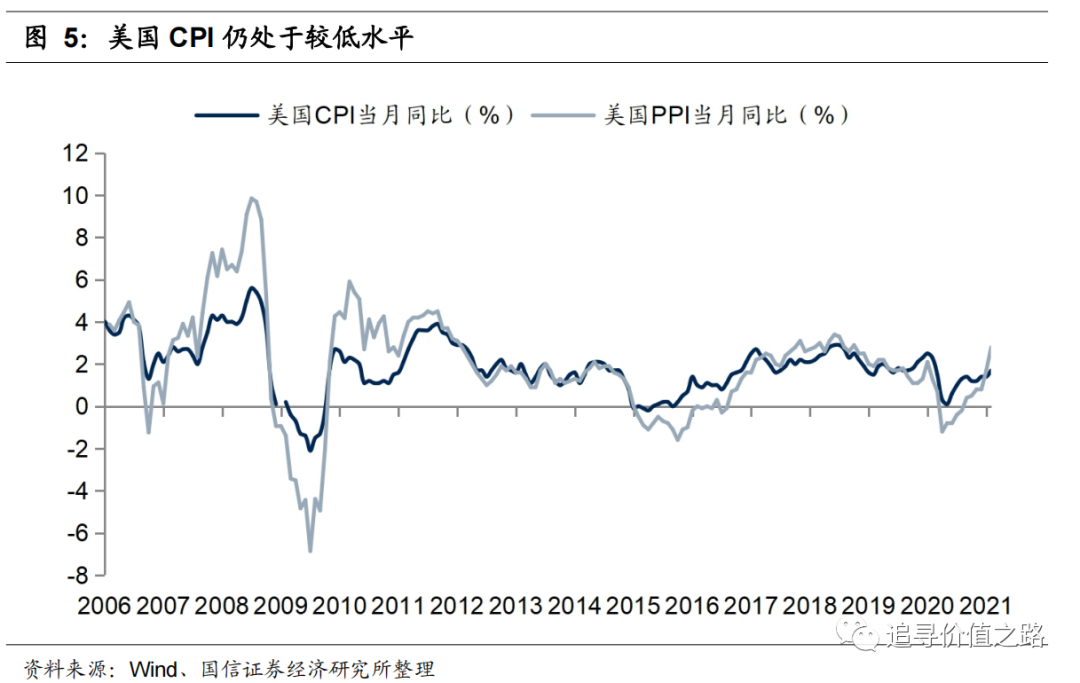

根据国家统计局公布的数据,2021年3月份,PPI同比上涨4.4%,涨幅创下32个月高位,且短期仍有持续上行的可能。3月PPI环比上涨1.6%,与2016年12月相当,成为2002年有数据以来PPI环比的最高值。参考2016年至2018年经济复苏周期中PPI回升的幅度,我们预计此轮PPI同比增速的上升将在2021年三季度达到高点,而PPI是和企业盈利关系最为密切的指标,因此我们判断基本面拐点至少要到三季度才有可能出现。

顺周期公司业绩亮眼

从近期披露的上市公司一季度业绩预告表现来看,部分公司尤其是顺周期公司,一季报的业绩表现极其亮眼。即使不考虑2020年的低基数效应,用2019年的可比数据作比较,仍展现出十分高的增速水平,这表明在全球经济复苏共振的背景下,中国企业在供给上展现出极强的竞争优势,本轮经济复苏的持续性与向上的弹性非常有可能超预期。展望后市,随着上市公司的年报和一季报陆续披露,我们认为可以更加乐观点,建议关注顺周期板块业绩超预期的可能性及相关投资机会。

大类资产表现一览:股票及商品走弱,黄金走强

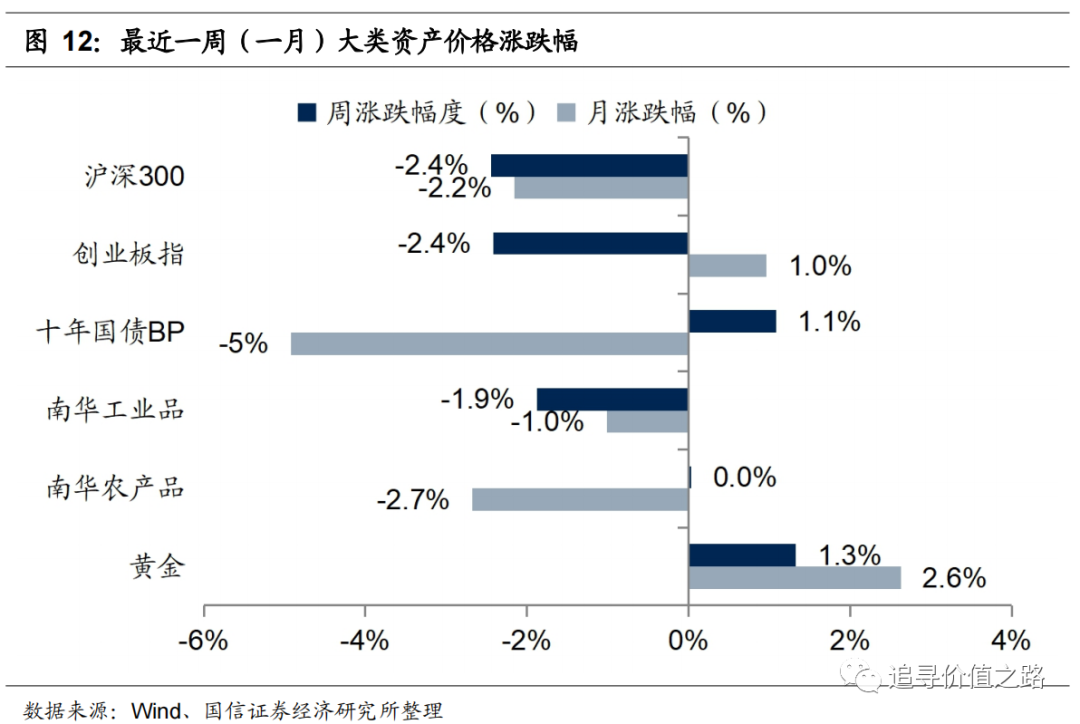

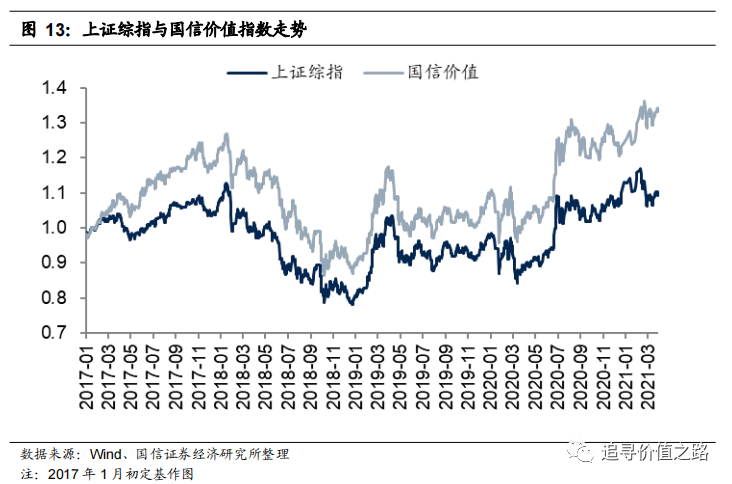

上周大类资产中股票和工业品走弱,农产品及黄金走强。具体来看,股票市场中,沪深300指数上周环比下降2.4%,创业板指上周环比下降2.4%。债券市场中,十年国债到期收益率上行1.1BP。商品市场中南华工业品指数环比下降1.9%,南华农产品指数小幅上涨0.03%。黄金价格环比上升1.3%。上周上证综指环比下跌0.92%,国信价值指数单周小幅下跌0.26%。

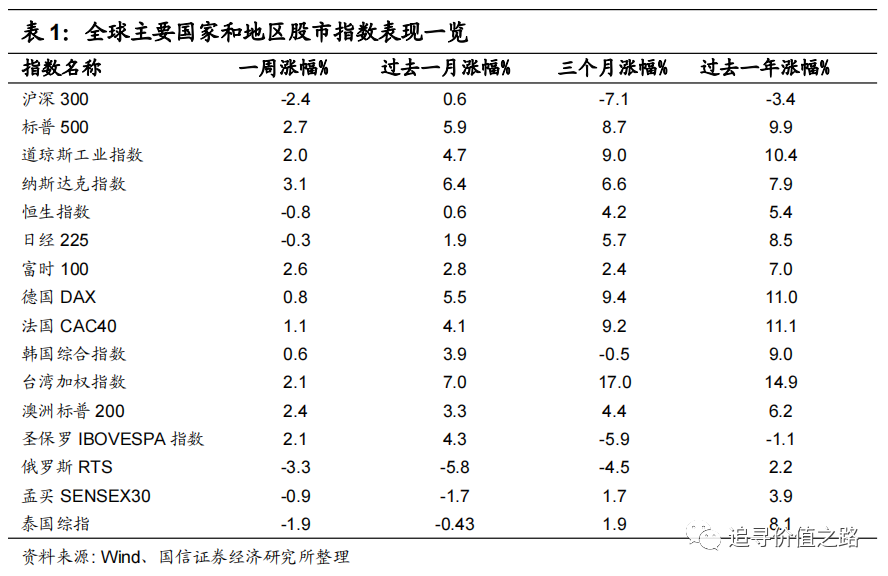

上周我们统计的全球各主要股票指数多数上涨,新兴市场和中国市场下跌明显。具体来看,发达市场中美股标普500指数、纳斯达克指数及道琼斯指数集体收涨,单周涨幅分别为1.9%、2.6%和1.1%。欧洲市场中法国CAC40指数、德国DAX指数及富时100指数集体上行,单周涨幅分别为1.0%、0.6%和3.0%,日经225指数单周下跌0.3%,韩国综合指数环比上涨0.6%,恒生指数单周下跌0.8%,澳洲标普200指数单周上涨2.4%。新兴市场中圣保罗IBOVESPA指数单周上涨2.7%,泰国综指单周下跌1.9%,孟买SENSEX30指数单周下跌0.9%,俄罗斯RTS指数单周下跌1.8%,台湾加权指数单周上涨2.1%。

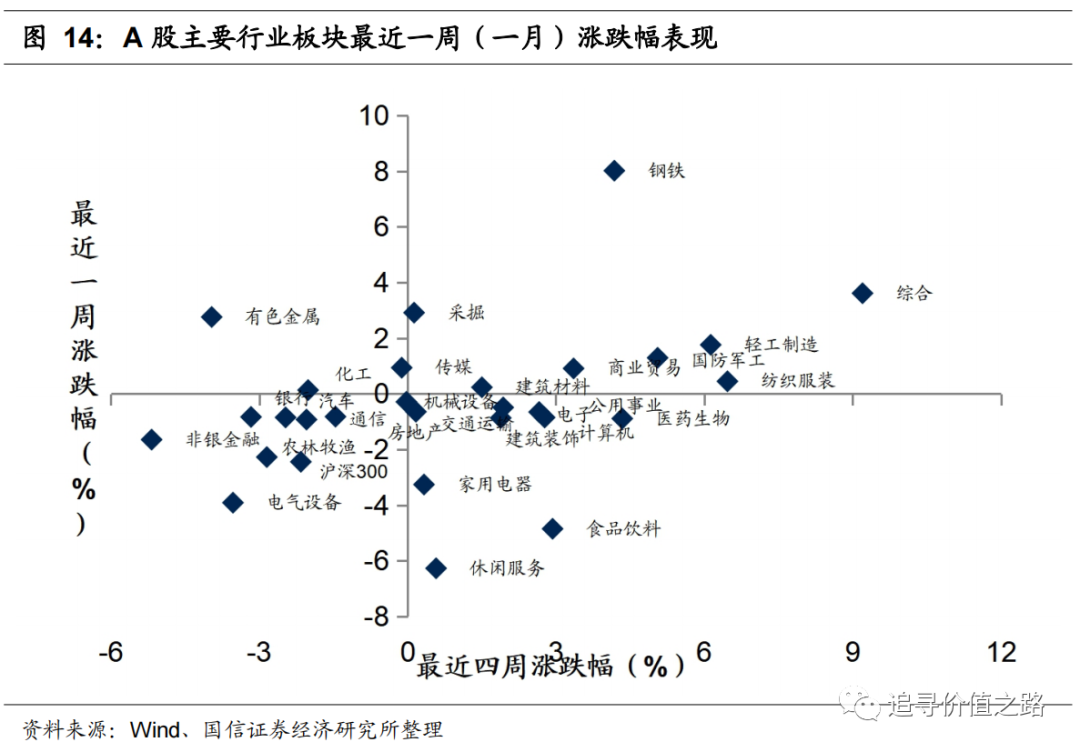

行业一周表现:钢铁领涨,休闲服务大幅下跌

上周申万一级行业下跌略多,钢铁大幅领涨,而休闲服务、食品饮料及电气设备现较差。具体来看,上周钢铁行业上涨8.0%,在申万各一级行业中大幅领涨。综合、采掘和有色金属单周分别上涨3.6%、2.9%和2.8%,涨幅同样居前。休闲服务行业单周下跌6.3%,在申万各一级行业中表现垫底,食品饮料和电气设备分别下跌4.9%和3.9%,表现同样较为靠后。

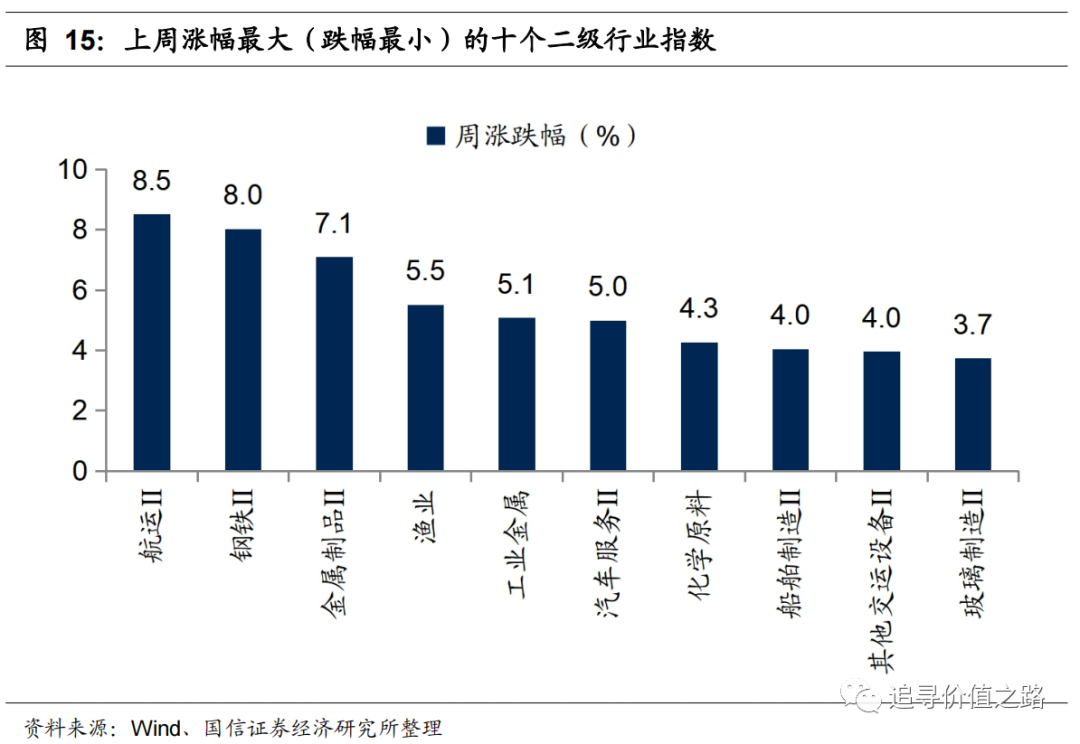

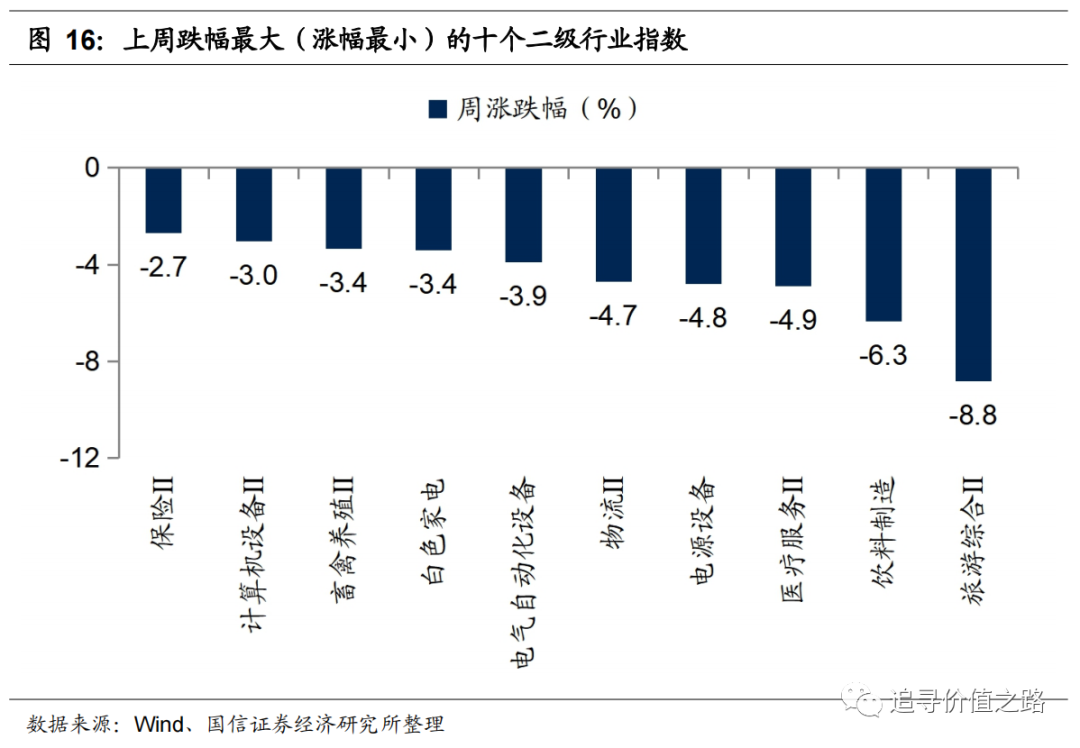

上周申万二级子行业共52个细分行业上涨。具体来看,航运Ⅱ行业单周大幅上涨8.5%,表现居前。钢铁Ⅱ和金属制品Ⅱ行业涨幅次之,单周涨幅分别为8.0%和7.1%。而旅游综合Ⅱ和饮料制造跌幅最大,分别下跌8.8%和6.3%。

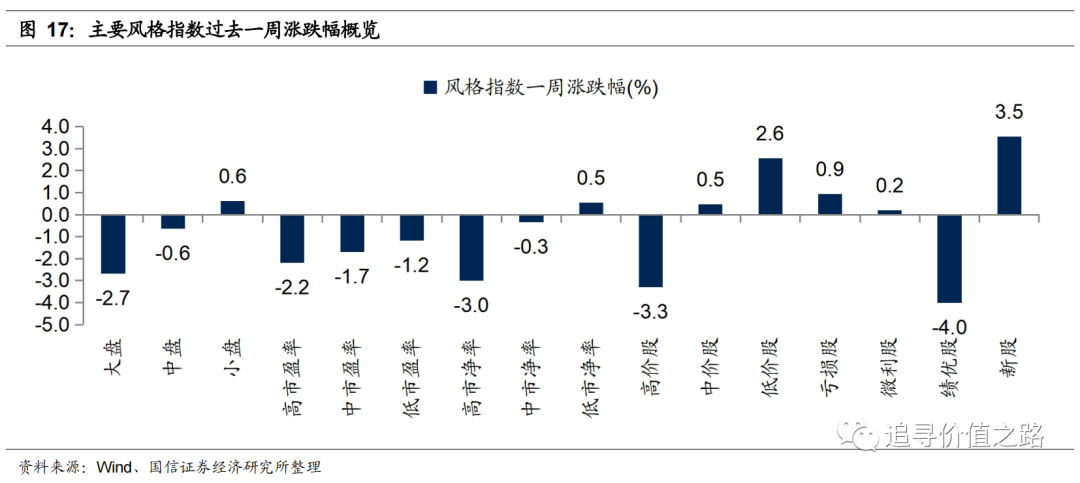

风格指数:低价股表现优于高价股

上周市场各风格指数近六成下跌。具体来看,上周绩优股和高价股跌幅分别为4.0%和3.3%,表现较差。而新股和低价股表现较好,上周涨幅分别为3.5%、2.6%。

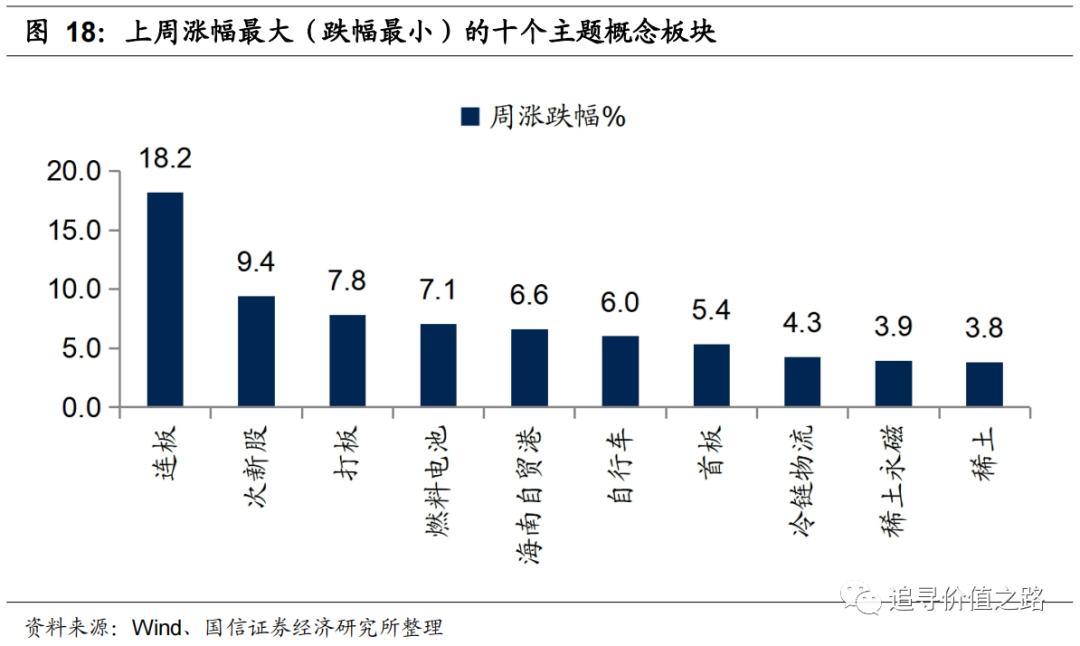

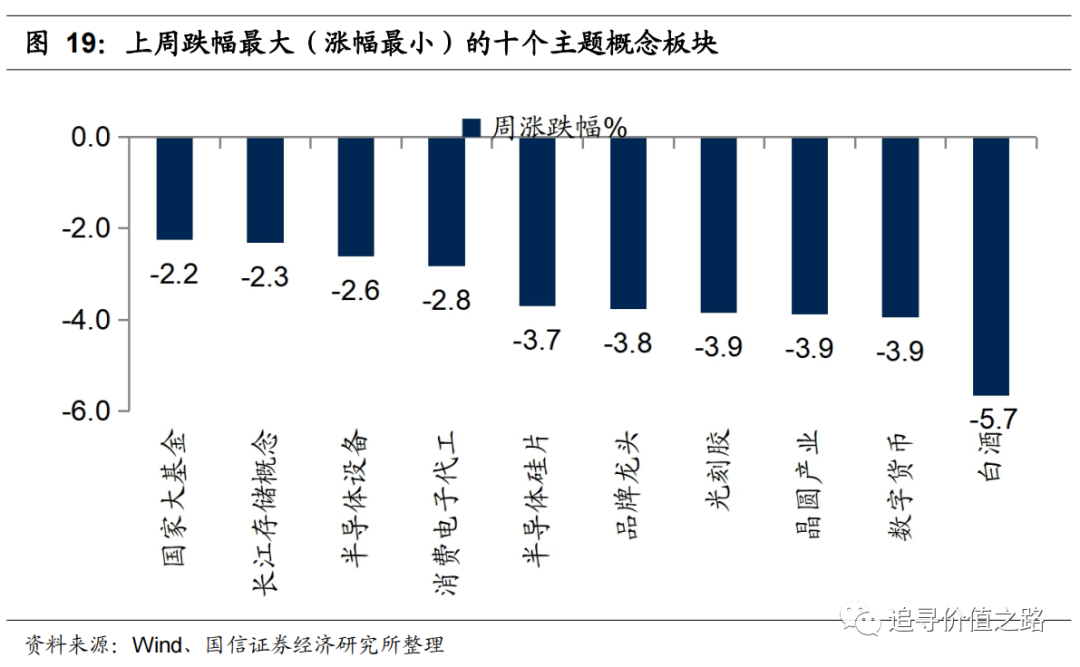

上周各主题概念指数同样多数上涨,175个概念指数中91个主题概念指数上涨。其中连板、次新股和打板概念三个概念板块表现居前,而白酒、数字货币、晶圆产业和光刻胶等概念板块表现垫底。

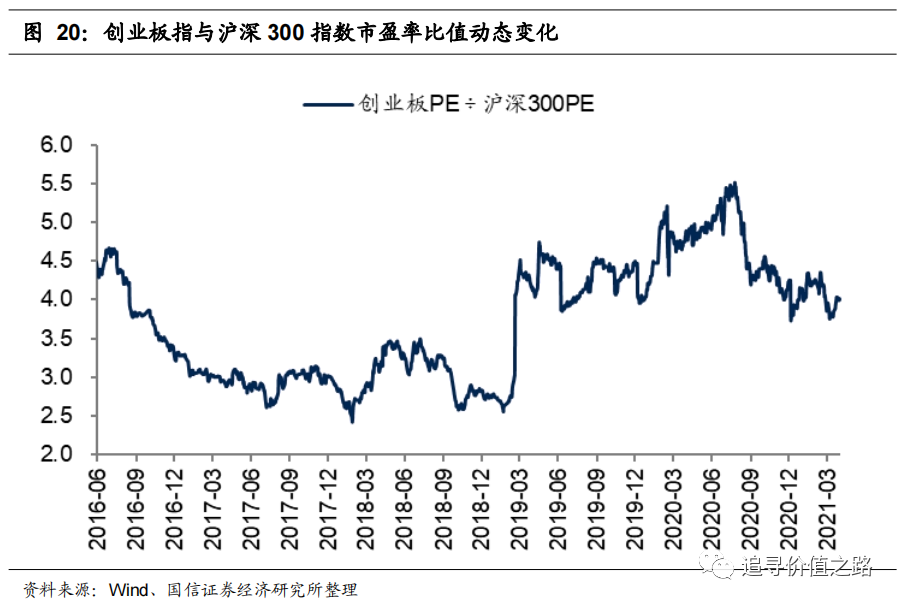

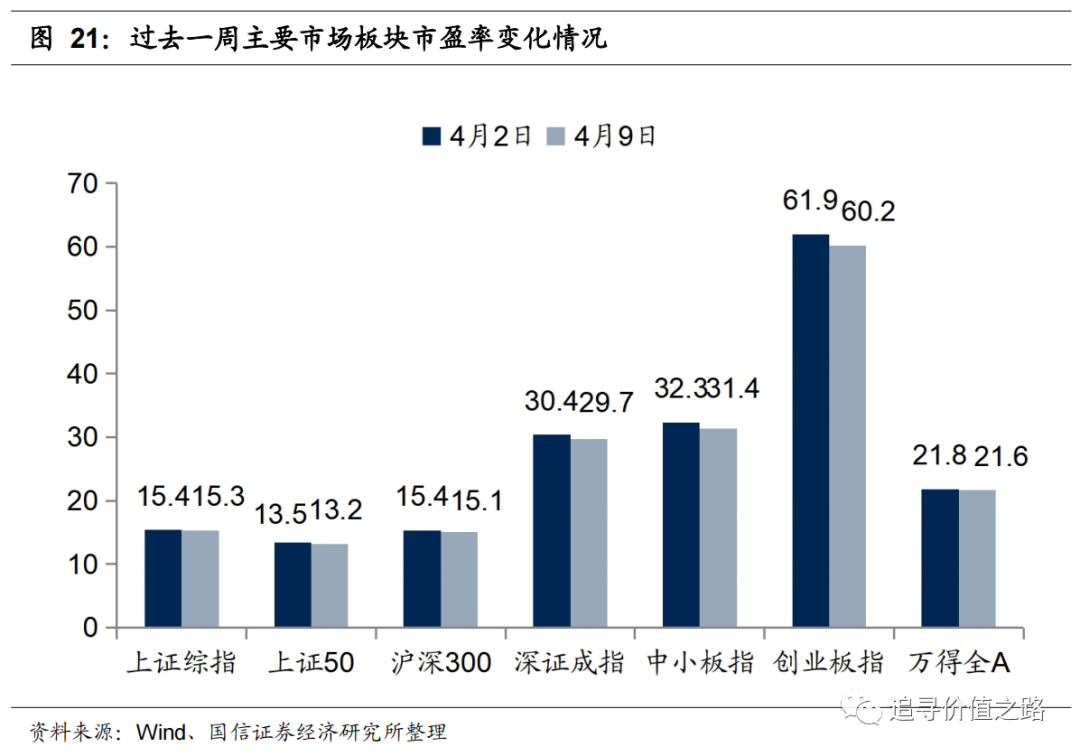

估值水平:创业板相对估值略有下跌

风险提示:经济增长不及预期,通货膨胀快速上升,基本面出现恶化

(文章来源:国信证券)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。