【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

News

上周市场回顾

海外市场普跌

欧美疫情继续改善,新兴市场仍然反复,但与此同时,欧美疫苗接种推进顺利,有望在Q2-Q3基本实现群体免疫。美国4月CPI大幅超出市场预期,二手车和机票价格攀升显著。

中期来看,疫苗接种推进+财政刺激落地将令市场担忧的政策和经济不确定性整体趋于缓和,全球再通胀预期难证伪,风险类和顺周期、再通胀类别的资产相对受益的逻辑目前来看确定性仍然较高,同时需关注病毒变异等可能破坏该逻辑的风险。

国内市场普涨

创业板指 +4.24%;上证50 +2.84%;沪深300 +2.29%;万得全A +2.23%;中证500 +1.26%。沪深两市成交额有所减少,北上资金净流入有所增加,从融资融券数据来看,上周交易热度有所上升。

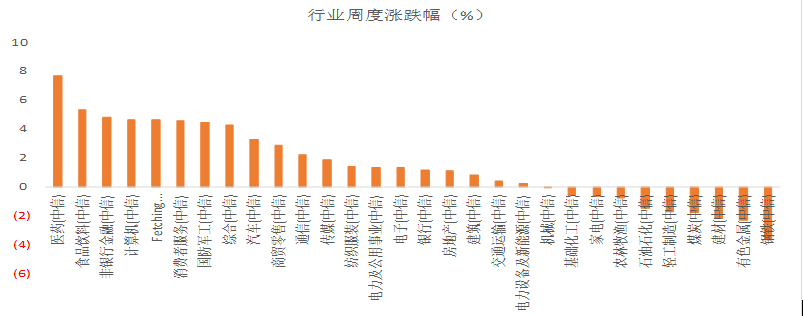

各行业涨跌互现

涨幅前三名行业为医药、食品饮料和非银行金融行业。

(数据来源:Wind,20210510-20210514)

永赢基金认为:

通胀担忧仍将延续,可以利用震荡格局优化持仓结构。

继近期大宗商品价格全线飙升后,价格压力已经成为决定市场走势的关键变量,而且上周大超预期的美国和中国4月通胀数据公布后,这一预期被进一步强化。价格压力的增加一方面引发了市场对政策可能收紧的担忧,进而打压高估值成长股,更何况4月中国M2增速也大幅下滑;另一方面,价格压力也引发了市场对中下游企业盈利状况及在通胀环境下是否有能力传导上游输入价格压力的质疑,而这将最终拖累增长。

具体来看,近期值得关注的因素包括:

1) 宏观经济:随着大宗商品价格攀升,中国PPI大幅上行,通胀压力浮现。预计PPI同比增速可能将于二季度见顶且其增长趋势很大程度上取决于国内供给(政策监管)、大宗商品和原材料需求,以及货币政策正常化的步伐。

2)流动性方面:与此同时,4月份M2大幅下行,但并不一定意味着政策紧缩。中国央行在1Q21货币政策执行报告中指出,国内货币政策仍然坚持稳字当头。

往前看,价格压力和上述担忧可能仍会持续一段时间,预计市场一段时间内仍将维持震荡,缺乏明确方向,但这并不意味着中期走势的反转。中期来看,市场总体反弹延续还需要一些催化剂,比如紧缩预期消退、甚至是宽松预期发酵的配合,这或许很难出现,需要克制基于总量变化布局的冲动。可以利用震荡格局优化持仓结构,结构上关注基本面改善较强以及2021年业绩确定性较强的板块及个股。

中期而言,结构上我们关注几个方向:

1)沿着外需复苏配服务、海外地产投资端以及耐用品的中间品等,内需配服务、消费品(特别是兼顾价格传导能力,白酒汽车家电)、地产后周期(建材、轻工)、制造业投资(机械);

2)一季报验证高景气的方向主要是:电气设备(新能源汽车)、医药生物(医疗服务高增速的持续性更好)和电子(半导体和被动元件),可以选择性价比较高的细分板块;

3)重视未来5年的大主题碳中和对各行各业的影响,清洁能源、钢铁、电解铝、水泥玻璃等高耗能产业的影响深远。

风险提示:投资有风险,投资需谨慎。观点仅供参考,不构成投资建议。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。