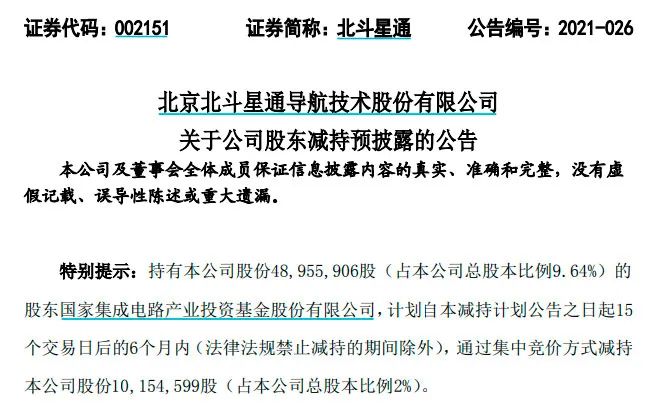

4月7日,北斗星通披露,股东国家集成电路产业投资基金股份有限公司(简称“大基金”)计划自本减持计划公告之日起15个交易日后的6个月内,通过集中竞价方式减持公司股份1015.46万股,占公司总股本的比例为2%。

此前,晶方科技、兆易创新、安集科技于1月23日同时公布,大基金计划减持公司股份不超过2%。

频频遭大基金减持,是这些公司的基本面发生了变化吗?事实上,这些公司的业绩普遍优秀。

年报业绩靓丽

上证报统计,截至4月7日,在41只大基金概念股中(包括大基金子基金入股、成立合资公司等情况),有27家公司披露了2020年年报/业绩快报,所有公司实现盈利,其中22家的盈利同比增长。在未披露2020年年报/业绩快报的14家公司中,则有7家公司业绩预增。

需要强调的是,上述公司业绩增长多数出于主业增长。

比如,通富微电在2020年年报中披露,2020年,在集成电路国产化、智能化、5G、新基建等新兴应用的驱动下,集成电路行业景气度及市场需求逐季提升;受益于经济内循环和集成电路国产化浪潮,公司国内客户订单明显增加;国际大客户利用制程优势持续扩大市场占有率,订单需求增长强劲;海外大客户通讯产品需求旺盛,订单饱满;特别是第四季度,公司产能供不应求,产销两旺。

通富微电2020年实现营业收入107.69亿元,较上年同期增加30.27%;实现归母净利润3.38亿元,同比增长1668.04%。

更为重要的是,大基金概念股的行业大背景表现为,中国半导体产业规模不断扩大、增长不断提速。

一季报预喜多

更有部分一季度业绩预告显示,大基金概念股已经成长为细分领域的龙头,强者恒强。

上证报记者统计,截至4月7日,纳思达、芯碁微装、瑞芯微、景嘉微、北斗星通、濮阳惠成等大基金概念股披露了一季度业绩预告,均实现同比增长。

比如,纳思达预告,公司预计一季度归属于上市公司股东的净利润为1.8亿元至2.7亿元,同比增长493.91% - 790.87%。

对于业绩增长,纳思达表示,今年一季度新冠疫情明显缓解,全球打印机市场表现出增长趋势,打印机耗材需求也随之释放,公司打印机通用耗材业务、艾派克微电子业务模块的销量和收入均呈现出不同程度增长趋势。

再比如,大基金拟减持的北斗星通披露,公司预计今年一季度归属于上市公司股东的净利润为3500万元至4500万元,同比增长66.75% - 114.39%,业绩增长主因是核心业务市场份额进一步扩大、紧抓国产化机遇、订单充足等。

机构纷纷看多

产能紧张、价格上涨是半导体行业进入2020年下半年的“主旋律”。2021年,在全球需求不断增长以及产业进一步向中国转移的背景下,中国半导体全产业链产能紧俏,产业高景气度有望延续全年。

在产业高景气度下,随着年报、一季报业绩预告的发布,扎实的业绩给市场注入更多信心,券商纷纷“唱多”半导体。

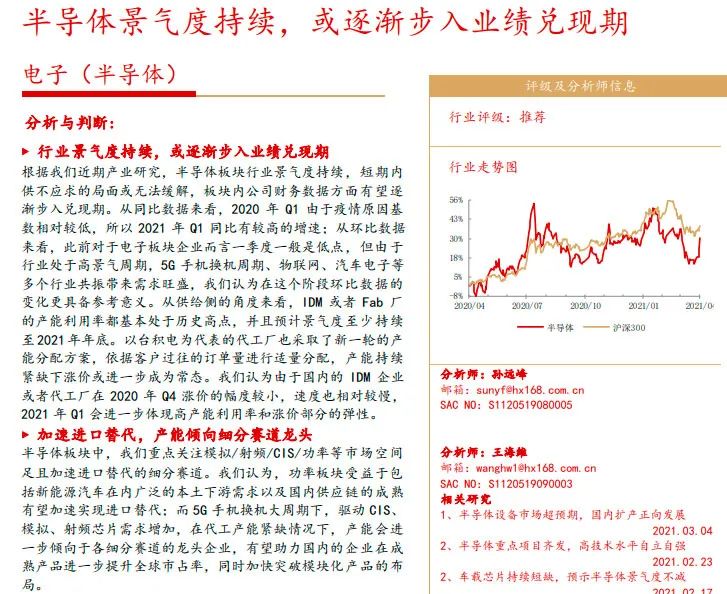

比如,华西证券4月5日发布研报称,半导体景气度持续,或逐渐步入业绩兑现期。不同于以往的一季度是行业低点,今年一季度,由于行业处于高景气周期,5G手机换机周期、物联网、汽车电子等多个行业共振带来需求旺盛;在产能紧缺的情况下,各细分赛道的龙头有望进一步提升全球市占率。

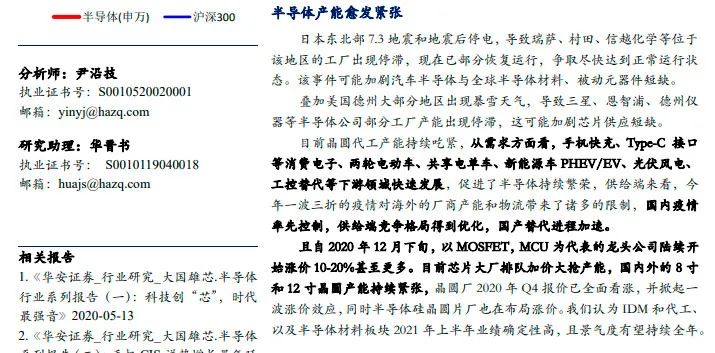

华安证券4月5日发布研报称,半导体产能越发重要,IDM 和代工,以及半导体材料板块2021 年上半年业绩确定性高,且景气度有望持续全年。

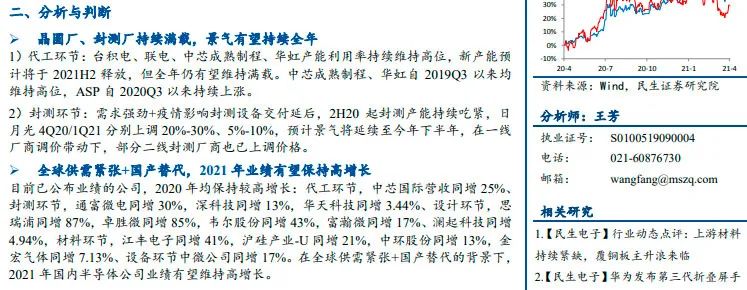

民生证券认为,晶圆厂、封测厂持续满载,景气有望持续全年,在全球供需紧张+国产替代的背景下,2021年国内半导体公司业绩有望维持高增长。

天风证券4月4日发布研报称,硅片需求持续提升,短期内快速扩产应对需求有困难,新产线建成至少需要两年,供需缺口持续扩大,2021年硅片价格预计会有持续向上的趋势。国内头部企业沪硅产业、立昂微定增扩产,有望提升本土12英寸硅片国产化率。

相关报道:

北斗星通一季度预增 大基金减持陆股通增持

大基金又出手 套现7.44亿!今年密集减持 这一行业却要强势爆发?

(文章来源:上海证券报)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。