【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

汇丰晋信基金订阅今年春节假期后,在核心资产回调的带领下,上证指数经历了一波调整,让很多投资人体会到什么是跌妈不认的同时,也认识了一个重要的基金指标——最大回撤。

为什么基金投资中需要关注最大回撤?

回撤是指一段时间内基金净值下跌的幅度。最大回撤则是指,在选定周期内任一历史时点往后推,产品净值走到最低点时的收益率回撤幅度的最大值,也就是说在特定时间段内可能遭受的最大亏损。用大白话来说就是投资人买在最高点,卖在最低点,可能会带来的损失。

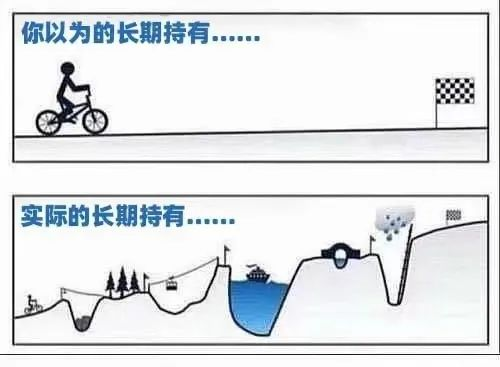

更形象地来说,最大回撤可以看作是下图基金持有过程中的那一个个大坑。最大回撤越高,越考验对亏损的容忍度,也更容易引发持有人中途下车,从而可能损失获得长期投资收益的机会。

最大回撤这个指标在市场上涨的时候可以不用太在意,但市场下跌期间必须加强关注。回撤越大,意味着要回血就越困难。

我们以基金产品来说明。举个例子,A基金单位净值从1元下跌到0.85元,跌了15%。A基金如果要再涨回1元,需要再上涨17.6%(计算公式:1/0.85-1=17.6%)。

假设有另外一只B基金,同一时期,基金的单位净值从1元下跌到0.75元,跌了25%。但是,如果B基金要从0.75再涨回1元,则需要再上涨33.3%。(计算公式:1/0.75-1=33.3%)

控制回撤难度有多大?

控制回撤的方法不一而足,可能是控制股票类资产仓位,可能是分散行业配置,也有可能通过个股风险筛查来实现。那么要真正做到控制回撤有多困难?我们来简单地分析一下。

从主动权益类基金的角度看,一般造成回撤主要有两种情况。一、市场整体调整,基金净值下跌难以避免。二、基金重仓的行业或者个股遭到重挫,拖累基金表现。

然而,上面两种情况都是后验的,如果需要控制回撤就需要提前做出预判:

1. 市场是否有风险,风险是否大到需要调整股票资产的仓位?

2. 行业/个股的基本面与估值是否发生了变化,需要削减这个行业/股票的持仓?

不管是哪种情况,对基金经理的要求都很高。预判市场方面,基金经理需要对宏观政策、流动性、大类资产风险溢价甚至市场情绪等多种因素都有清醒的认识,并且需要有敢于择时调仓的勇气。预判行业及个股方面,更是需要基金经理对其投资的行业及个股有深刻专业的了解,对基本面和风险变化的敏感度要跑在市场前面。

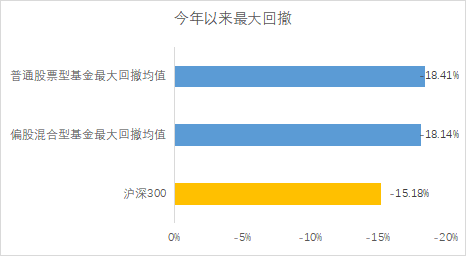

从数据来看,就知道做到上述判断有多困难。历经春节后的市场下跌,今年以来Wind普通股票型基金平均回撤是-18.41%,Wind偏股混合型基金平均回撤是-18.14%。对比而言,同期沪深300指数的最大回撤是-15.18%。进一步统计发现,超过70%的Wind普通股票型基金和超过71%的Wind偏股混合型基金的最大回撤没有跑赢沪深300指数。

数据来源:Wind,剔除2021.1.1前成立的基金,2021.1.1-2021.4.30

注重回撤控制的基金经理值得关注

正是因为控制回撤的难度比较大,因此注重回撤控制的基金经理更加值得关注。

陆彬

汇丰晋信研究总监、动态策略、低碳先锋、智造先锋基金 基金经理 、拟任核心成长基金经理

以汇丰晋信基金公司基金经理陆彬为例,他管理的汇丰晋信动态策略混合基金,今年前4个月最大回撤为-11.08%,在1007只可比的晨星积极配置型基金中排名前14%,展现了良好的防守能力。(数据来源:Wind,晨星积极配置型基金分类,剔除2021.1.1前成立的基金,汇丰晋信整理,截至2021.4.30。)

陆彬是如何控制回撤的呢?他在动态策略基金第一季度报告中进行了阐述:“我们基于春节后美债利率大概率持续上行以及爆款基金可能边际减少的判断,在春节前降低了以核心资产为代表的高估值行业的配置,并通过降低仓位和降低组合的估值和贝塔来预防风险。”

随后,在高估值风险短期内得到了较大程度的释放后,动态策略基金在3月中下旬逆势采取了主动承担风险的策略。通过增加组合仓位以及贝塔,主动承担风险并且力争享受潜在的回报。

由此可以看出,陆彬主要是通过仓位调整和组合内个股调整来控制回撤的。如何做到对择时和调仓的时机保持敏锐?陆彬表示,择时的难度不大,但要做到很难。首先,投资要坚守常识和保持简单纯粹,贵了就是贵了,便宜了就是便宜了。第二,要坚守专业的良心,永远和客户的利益保持一致。

难能可贵的是,陆彬不仅具有回撤控制能力,他更为大家所熟知的其实是进攻能力。他管理的主题型股票基金——汇丰晋信低碳先锋基金,是2020年度的股基冠军。(数据来源:晨星,低碳先锋基金2020年收益率在晨星956只普通股票型基金中排名第1,截至2020.12.31。)

近期,由陆彬担任拟任基金经理的汇丰晋信核心成长基金正式发行。该基金是一只偏股混合型的“开放式全市场基金”,股票仓位为基金资产的50%-95%,基于多因素分析,对权益类资产、固定收益类资产及现金类资产比例进行动态调整。

陆彬进可攻、退可守的优势或能继续在这只新基金上得到体现,从而为投资者提供一站式投资方案,值得关注。

汇丰晋信核心成长混合基金

| A类 011578 C类011579 |

正在发行!

陆彬管理的基金:低碳先锋基金过往业绩(业绩比较基准收益率)如下:2016年-23.92%(-15.38%),2017年-3.87%(-0.86%),2018年-39.11%(-35.02%),2019年45.87%(17.72%),2020年134.41%(48.42%),基金合同生效以来(2010.6.8-2021.3.31)累计220.49%(31.90%)。期间基金经理为:陆彬(2019.8.17-至今),方超(2015.9.19-2019.9.7),曹庆(2013.12.21-2016.4.30)。

智造先锋基金A类过往业绩(业绩比较基准收益率)如下:2016年-5.9%(-18.79%),2017年7.45%(1.22%),2018年-27.16%(-27.16%),2019年73.88%(26.03%),2020年128.65%(63.21%),基金合同生效以来(2015.9.30-2021.3.31)累计193.51%(30.68%)。智造先锋基金C类过往业绩(业绩比较基准收益率)如下:2016年-6.44%(-18.79%),2017年7.06%(1.22%),2018年-27.52%(-27.16%),2019年73.12%(26.03%),2020年127.52%(63.21%),基金合同生效以来(2015.9.30-2021.3.31)累计185.83%(30.68%)。期间基金经理为:陆彬(2019.5.18-至今),曹庆(2015.9.30-2017.4.22),吴培文(2015.9.30-2019.12.28)。

动态策略基金A类过往业绩(业绩比较基准收益率)如下:2016年-8.3%(-7.45%),2017年19.18%(4.76%),2018年-23.13%(-12.21%),2019年44.65%(20.54%),2020年71.75%(15.82%),基金合同生效以来(2007.4.9-2021.3.31)累计464.13%( 62.32%)。期间基金经理为:陆彬(2020.5.9-至今),郭敏(2015.5.23-2020.5.30)。

数据来源:汇丰晋信,业绩经托管行复核,截至2021.3.31。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的基金的业绩并不构成其他基金业绩表现的保证。

本基金管理人依照诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,在少数极端情况下,投资人可能损失全部本金。投资有风险,基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。本基金的募集初始面值为1元,在市场波动等因素的影响下,本基金净值可能会低于初始面值,本基金投资者有可能出现亏损。基金管理人提醒投资人基金投资的“买者自负”原则,敬请投资人根据自身的风险承受能力选择适合自己的基金产品。

基金的特有风险:本基金是一只混合型基金,股票投资比例范围为基金资产的50%-95%,将维持中高的股票持仓比例。如果股票市场出现整体下跌,本基金的净值表现将受到影响。

汇丰晋信核心成长混合型基金不是一只主题型基金,其名称“核心成长”的命名是基于本基金的投资策略。其中“核心”指的是我司运用在权益投资中的基础投资策略——“估值-盈利”投资策略。“估值-盈利”策略是一套个股优选流程,以PB、PE、EVIC等指标代表的估值维度,以EBIT、ROE等指标代表的盈利维度,其分别反映公司估值高低(估值维度)和反映公司盈利能力(盈利维度)。基金管理人力求通过遵循严格的投资纪律,在这两个维度中选出高盈利下具有低估值属性的投资标的构成核心股票库。本基金名字中的“成长”指的是基于上述的“核心”策略(“估值-盈利”策略)本基金将重点挖掘持续成长特性突出的优质上市公司。

这些特有的风险因素可能使本基金的业绩表现在特定时期落后于大市或其它同类型基金。

本资料所提供的资讯均根据或来自可靠来源,但并不保证其准确和完整性,仅供参考,不构成对读者的实质性建议。

本资料仅为宣传用品,不作为任何法律文件,详情请认真阅读基金的基金合同、招募说明书、产品资料概要等法律文件。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。