近两年智能安防行业投资数略有下降,传统安防企业、互联网公司、初创企业构成主要投资主体。数字化、信息化、智能化为兼并重组提供动力。

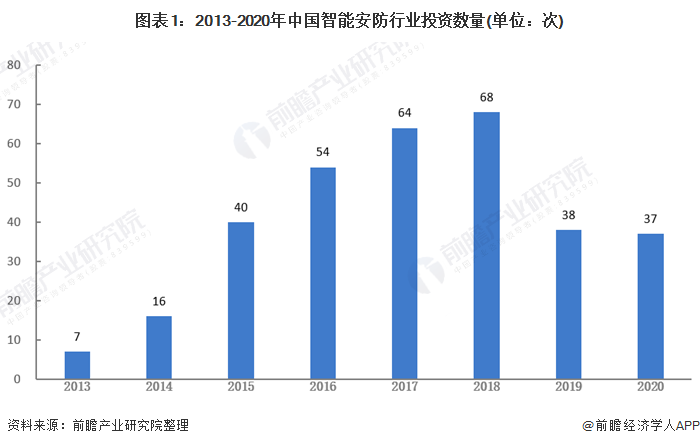

行业投资数略有下降

由于安防领域存在着从传统方法难以解决的痛点,安防领域引起计算机视觉等创业公司的关注,相关智能安防公司大多都是在最近5年成立的。从2014年开始,年投资次数开始上升,到2018年数量达到最高值68次。2020年我国智能安防行业投资次数为37次。

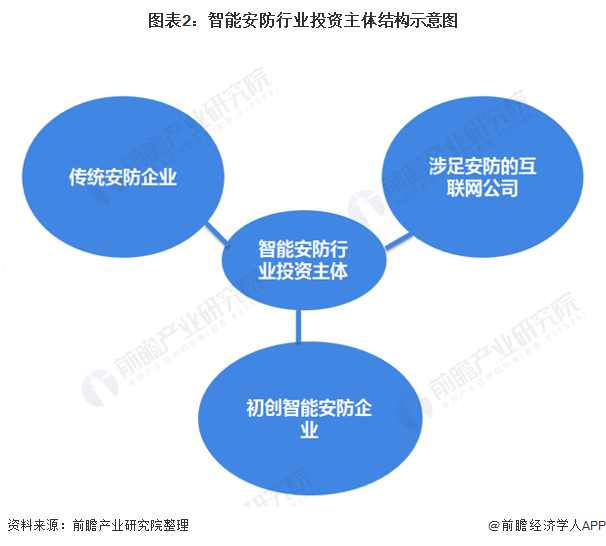

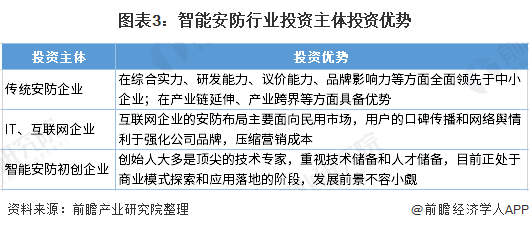

传统安防企业、互联网公司、初创企业构成主要投资主体

从投资主体方面来看,目前安防行业已经出现新的分水岭,一些企业开始探索转型发展之路。在技术层面,安防行业从模拟时代进入网络时代经历了10年的发展历程,但高清产品的普及却仅用了3-5年,没有产品和技术革新能力的企业时刻面临被淘汰出局的危机。

总的来看,在智能安防市场传统安防上市企业、涉足安防行业的互联网公司以及一些初创的安防新兵是当前的投资主体,三类投资自主各有其投资优势。

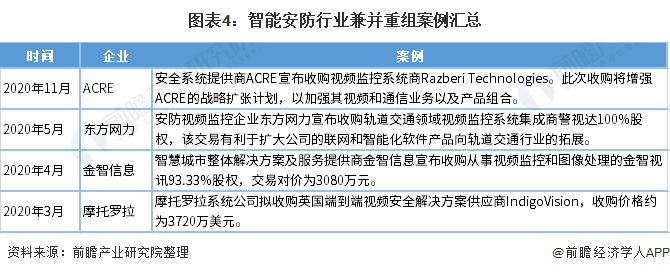

数字化、信息化、智能化为兼并重组提供动力

过去几年,平安城市、智能交通等安防业务竞争加剧。传统的安防行业也从单纯的技术、硬件整体解决方案,转变至兼容化、智能化、云运营之争。

未来五年内,在快速增长的AI安防业务背景下,并购价值与与交易量可能会重新回归到峰值水平线上。

(文章来源:前瞻产业研究院)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。