【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:宏赫臻财

跟宏赫臻财

为您投资助力

新股初探系列

本系列研究是投资者跟踪最新新股初选的工具,更多优质公司的最新研究评测请参看我们的上市公司企业价值评分专栏。

宏赫臻财-新股上市美股追踪

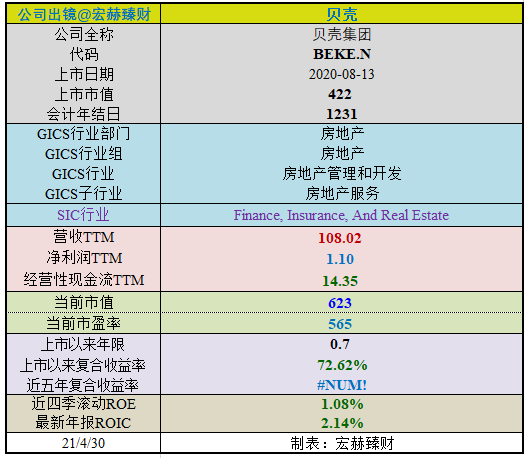

1

新股出镜

贝壳公司2020年08月13日在美国纽约证券交易所首发上市主板,当天收盘市值422亿美元。

当前市盈率---倍,当前市值为623亿美元。

主营产品类别:房屋交易和服务。

行业地位

(横向战略比较,还需结合主营可比性)

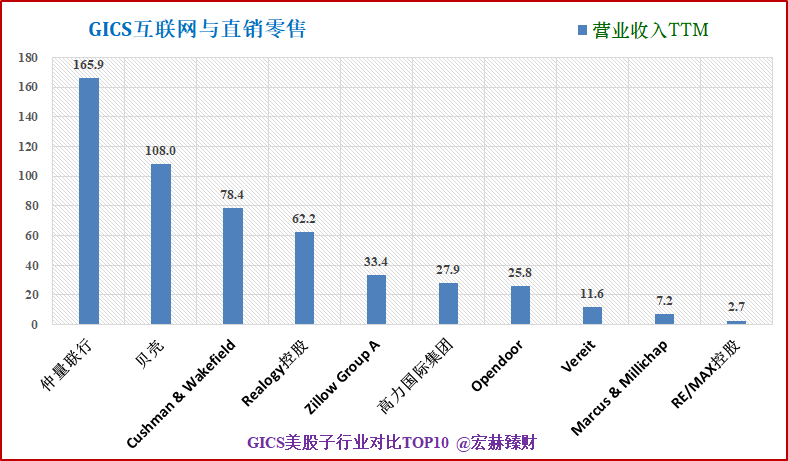

细分行业营收&净利润规模排名Top10(单位 亿)

贝壳营业收入排名【2/13】;净利润排名【1/13】。

注:该对比仅供参考,投资者请自行结合该公司主营业务具体考察其横向可比性。该细分行业选取美股上市的GICS行业细分为【房地产-房地产-房地产管理和开发-房地产服务】的13家公司。数据为TTM值。

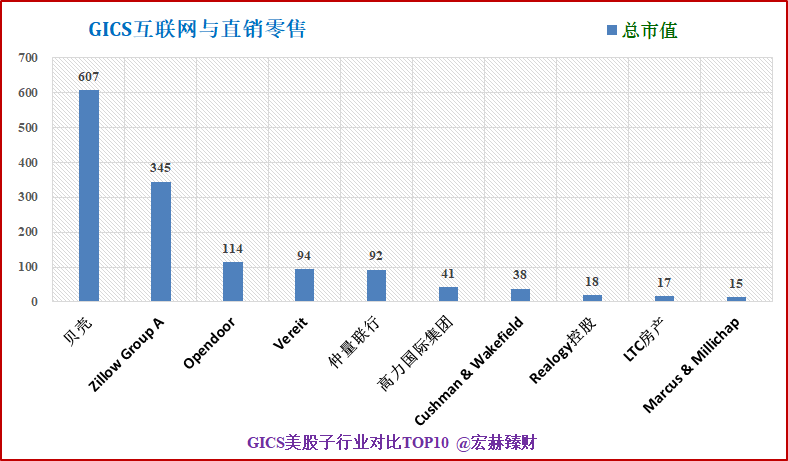

贝壳总市值607亿美元;排名【1/13】。

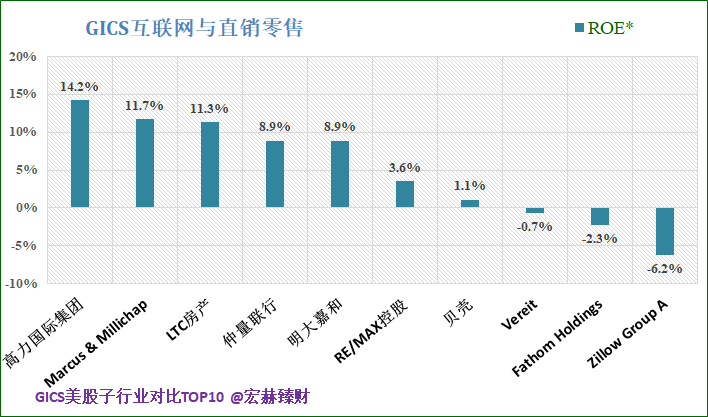

细分行业盈利能力横向对比Top10

贝壳

毛利率23.9%,排名8/13;ROIC*2.1%,排名第7;ROE*1.1%,排名第7。

ROIC*取值为TTM值和上年年报值的均值;(港股为上年报值)

ROE*取值为TTM值和上年度扣非加权值的均值。

需关注细分行业主营业务差异性,可比性。

2

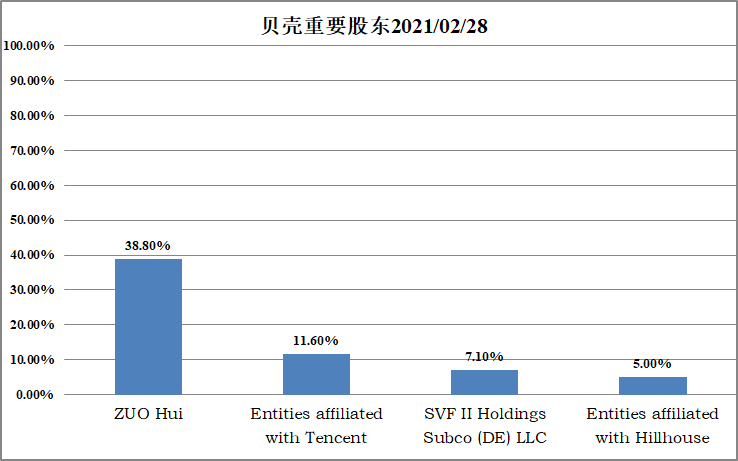

最新股东

创始人左晖的持股比例为38.8%,腾讯、软银、高瓴资本将分别持有11.6%、7.1%和5.0%。公司控制权仍完全掌握在左晖和贝壳管理层手中。

3

营收结构&盈利能力

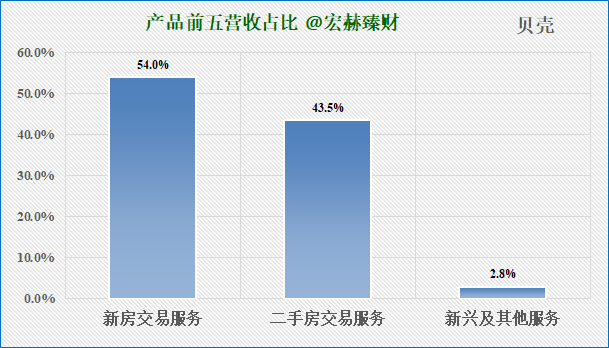

当前产品营收结构图

数据:2020年报

公司收入主要来自住房交易和服务的费用和佣金。这两项服务历年均占到营业收入的95%以上。

贝壳以存量房起家,并积极扩展新房市场。2020年年报数据显示,2020年贝壳存量房业务GTV为人民币1.94万亿元,全年存量房营业收入为人民币306亿元;存量房作为贝壳的基本盘,优势在继续稳固。而2020年贝壳新房业务GTV为1.38万亿,同比增长85%;全年营业收入同比增长87.1%至人民币379亿元,协同开发商营销、去化能力日益突显。

新房业务取代存量房业务成为贝壳主要营收来源,而且比起存量房业务更为挣钱。

在新兴业务方面,贝壳也在新居住领域开展全面探索。财报显示,2020年贝壳的装修等新兴业务营收达人民币20亿元,同比增幅达68.7%,与其他主营业务的协同效应逐渐显现。

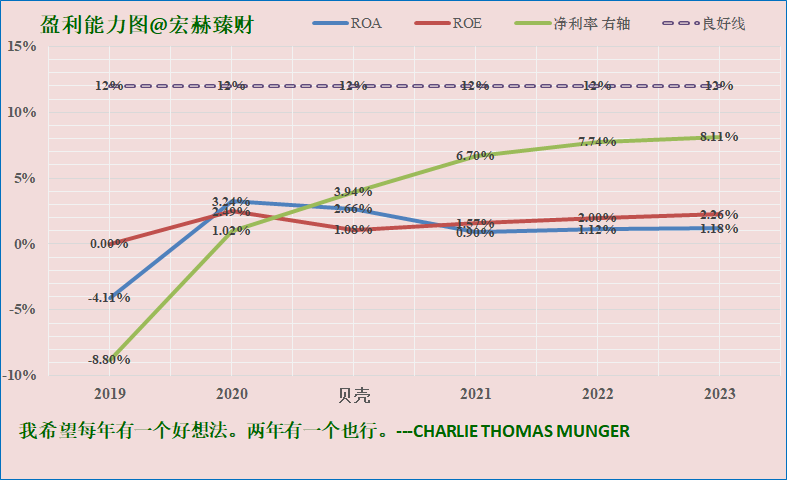

盈利能力图

公司盈利能力逐步走上正轨。

只参考上市之后的数据。

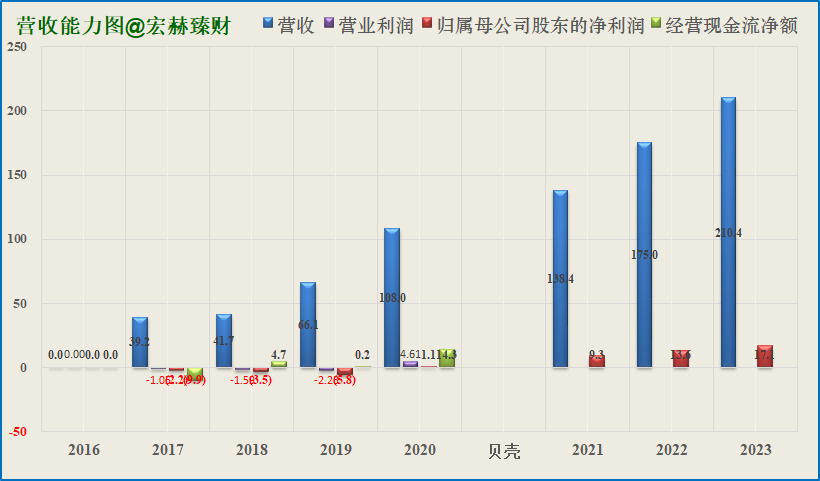

近年营业收入、净利润、现金流及未来三年预测图

贝壳2020年营业收入为705亿元,同比增长53.2%。值得一提的是,贝壳2020年的净利润为27.78亿元,首次实现美国通用会计准则(USGAAP)下全年盈利;经调整后净利润为57.20亿元,同比增长245.4%。

4

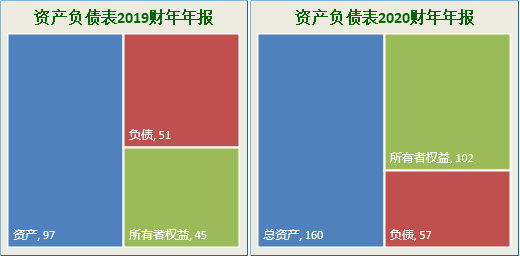

资产负债图

资产结构

(新手看利润表,老手看资产负债表)

资产负债表

2020Q3负债/净资产:56%;负债/总资产:36%。

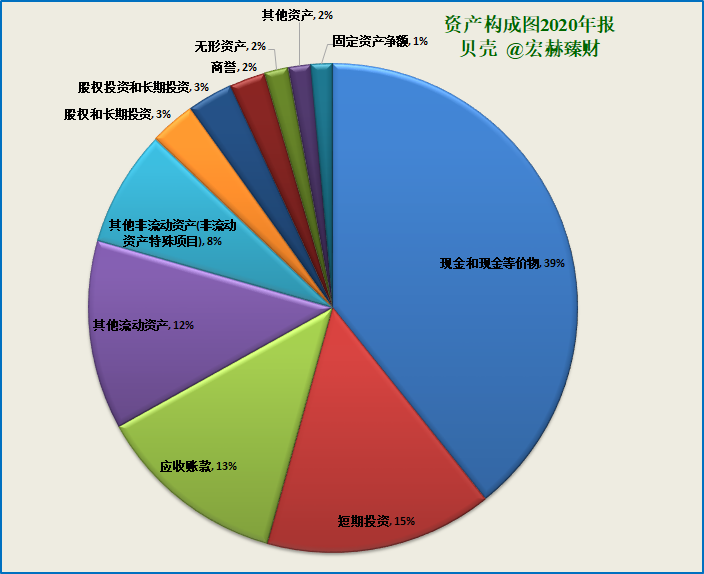

主要资产构成图

[注]:2020年报总资产【160】亿;净资产【102】亿,负债【57】亿;

2020年报总市值【729亿】;当前时点总市值【623亿】

第一大资产为现金和现金等价物62.8亿,占比39.3%;2019末占比36.2%。

第二大资产为短期投资24.0亿,占比15.0%;2019末占比2.7%。

第三大资产为应收账款20.2亿,占比12.6%;2019末占比12.0%。

5

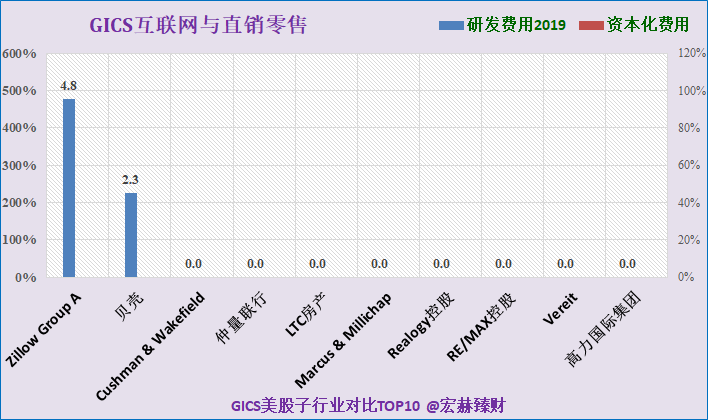

所属GICS子行业研发投入对比

研发投入TOP10

注:研发费用值美股更新至19-12-31。

研发投入三甲:Zillow Group A4.8亿、贝壳2.3亿、Cushman & Wakefield 0.0亿。

贝壳研发投入2.3亿,在13家GICS“房地产服务”子行业研发投入排在第2位。

6

公司经营阐述

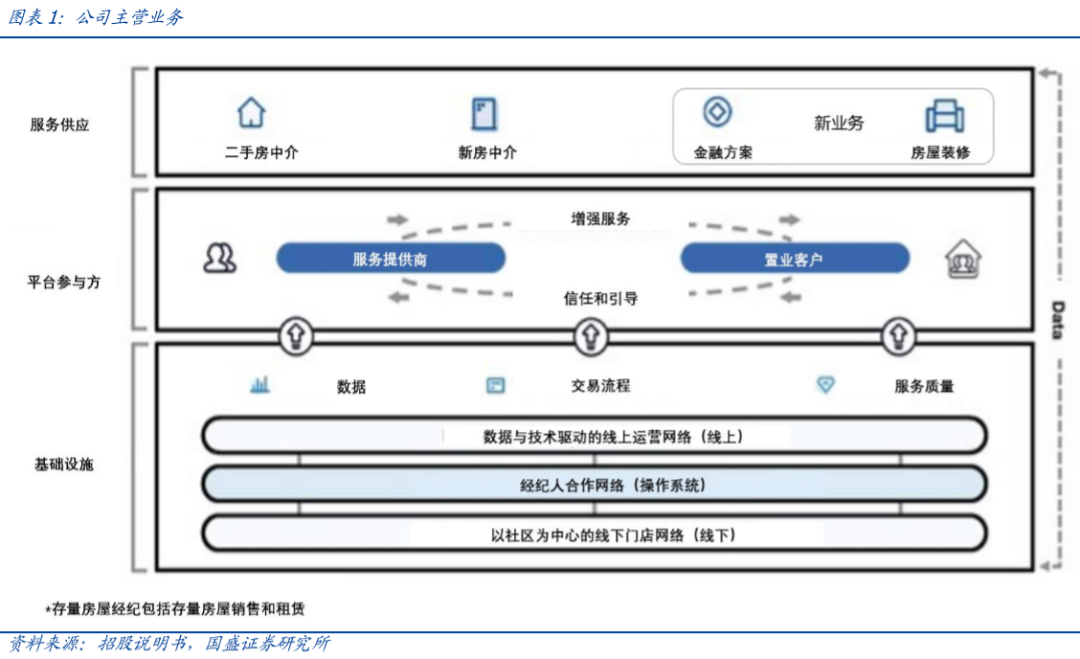

公司主要业务

贝壳找房是国内最大的居住服务平台,由中国领先的房地产经纪品牌“链家”和线上+线下房产交易及服务综合平台“贝壳”结合而成。贝壳找房的业务 模型可概括为“双网双核”,即“数据与技术驱动的线上运营网络”和“以社区为中心的线下门店网络”两张网,三大主营业务分别为存量房交易、新房交易和其他新兴业务。

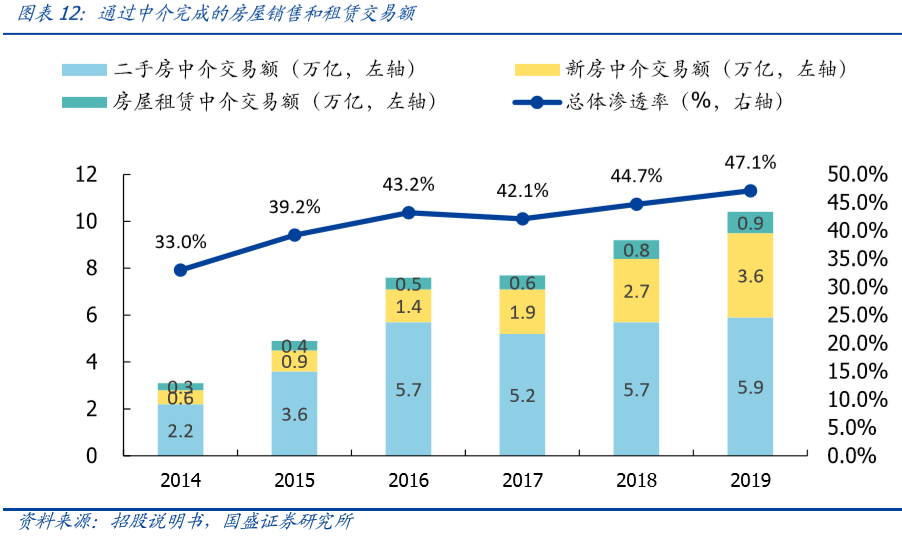

行业状况

中国通过中介完成的房屋销售和租赁交易额从2014年的3.2万亿上升到2019年的10.5万亿,实现26.8%的年复合增长率,而二手房中介和新房中介市场分别达到21.6%和43.1%的年复合增长率,增长速度不容小觑。其中,中介服务在所有房屋交易中的总体渗透率从2014年的33.0%上升到2019年的47.1%。

【研报】

公司佣金收入=商品房新房二手房市场总GTV*中介渗透率*佣金率*市场份额,因而公司收入增长的主要驱动因素来自于三个方面:

1.商品房交易金额(GTV)的持续增长

2.中介渗透率的持续提升,尤其是新房中介渗透率(渠道分销和代理)的持续增长。

3.市场份额的持续提升。可能的惊喜来自于佣金率提升和新业务的快速壮大。

---国盛证券

7

初探结果

初探企业投资价值得分及估值评测:【……】

当前时点投资配置比例建议:【……】

……

……

……

300+优质公司深度研究&估值

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。