央行表态月中对到期MLF一次性续作,国债期货全线收涨;货币政策宽松节奏放缓,降准预期引关注

6月8日,5000亿元中期借贷便利(MLF)到期之际,央行并未直接续作,而是表示将于6月15日左右对本月到期的MLF一次性续作,具体操作金额将根据市场需求等情况确定。

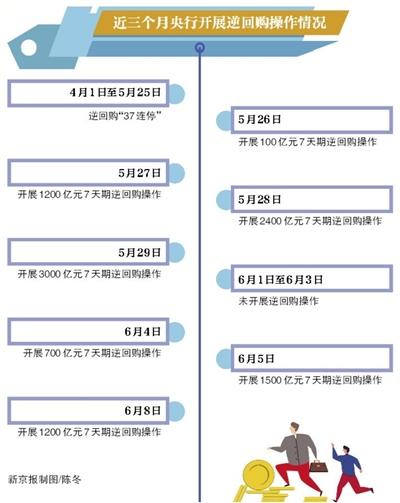

央行此举被视为对流动性呵护的信号,6月8日,国债期货全线收涨。同日,央行开展了1200亿元7天期逆回购,中标利率维持2.2%不变。当日净回笼资金3800亿元。

新京报记者注意到,虽然近期宽松操作节奏放缓,但货币政策宽松表态一直未变。日前谈及政府工作报告提出的“广义货币供应量(M2)和社会融资规模增速明显高于去年”目标时,一位接近监管的人士对新京报记者表示,货币政策总量上把握好,就会保证(M2和社融增速)比去年高,4月两项指标增速均已在11%以上,保持这个速度就能达到要求。

资金面“吃紧”,央行连续投放3400亿

据央行公告,为维护银行体系流动性合理充裕,6月8日开展了1200亿元7天期逆回购操作。这是7天期逆回购操作连续第三个交易日“营业”,共释放资金3400亿元,中标利率均为2.2%。

不过,6月流动性压力往往较大。从今年情况看,华创固收团队表示,缴准和MLF大规模到期对中长期流动性需求较多,短期逆回购于月初集中到期,政府债券发行缴款扰动持续,叠加月末适逢半年度时点,对于流动性的需求因素较多,供给因素主要集中于财政支出,或于月末下达,再贷款对于流动性的补充具体规模不明。

根据Wind统计,本周共有7200亿元逆回购和MLF到期,除周一有5000亿元MLF到期外,周四还将有700亿元逆回购到期,周五有1500亿元逆回购到期。从全月看,6月19日还将有2400亿元MLF到期。

反映市场流动性充裕程度的上海银行间拆放利率(Shibor),6月8日不同期限品种利率涨跌不一。其中7天和14天Shibor分别下行4.5个bp、1.5个bp至1.942%、1.69%,延续了上周下降势头。不过隔夜Shibor上行30.8个bp至1.89%,将跨过年中时点的1月期Shibor上涨6.5个bp至1.647%。

此外,另一风向标DR001早盘跳涨后回落至1.88%,DR007从逼近2.2%的政策利率回落至2.04%。截至6月8日16时,DR001最新利率报1.7212%,DR007报1.87%。

债市终结连跌,货币政策宽松节奏放缓

虽然当下流动性压力仍在,不过央行将于月中续作的表态让市场改变了资金面预期,并被视为央行对流动性呵护的信号。6月8日,国债期货全线收涨,其中10年期、5年期、2年期主力合约分别涨0.32%、0.22%、0.19%。

而此前,债市经历了一场“强逆风”。5月以来,国债期货价格深度调整,截至6月初,国债期货三品种价格已跌回春节前后水平,回吐了2-4月对冲疫情影响的宽松货币政策所带来的收益率空间。市场利率也在走高,其中,曾在4月29日下行至“地板价”0.661%的隔夜Shibor,5月下旬反弹回2%;一度低至0.6625%的DR001也回到1%以上。

实际上,监管对货币政策宽松表态一直未变,疫情暴发早期(2月初),央行接连祭出万亿逆回购和降准等工具,并调降逆回购和MLF利率,以缓解部分地区和企业的融资成本,4月又进行过一轮“降息”。疫情暴发到目前,央行实施的对冲政策累计已超5.9万亿元。不过,随着国内疫情形势的趋稳,宽松操作节奏放缓,其中,5月市场观望的降息落空,提供短期流动性的逆回购工具也曾在3月底至5月下旬间连停37个交易日。

上周,央行推出了创新货币政策工具,但也不是直接宽松货币,而是让信用走在前面。中信证券研究所副所长明明分析称,“信用先行”的调控思路之下,宽松货币并非是流动性传导的先决条件,一定程度上也导致了市场对货币宽松的预期差。

不少业内人士还提及,防止“浑水摸鱼”也逆转了市场对货币政策的宽松预期。今年政府工作报告明确提出要“加强监管,防止资金空转套利”,华创固收团队称,近期政策层对债市套利和实体融资空转注意力或有所加强,加上资金价格边际上行,引发市场预期的显著收紧。

利率调整关注升温,专家:降准概率较小

央行只透露了月中将开展MLF,但没明确会不会调整利率,市场对6月会不会降准、降息的关注升温。

浙商证券认为,6月“降准降息”是大概率,从往年情况来看,每年6月都是市场“钱荒”高发期,这其中主要存在两方面原因,一是银行面临年中考核,企业年中结算致使资金回流;二是6月适逢季末、半年末,理财产品到期。面对资金相对紧张的局面,央行有望在6月进一步实施降准降息的措施。

对于是否会降准,市场观点也存在分歧。方正证券认为,考虑利率债的发行高峰以及抗疫特别国债的发行,6月份降准的概率较高,结合全球“水龙头”仍在打开,经济恢复至正常水平之前流动性不会出现拐点。国海研究靳毅团队表示,面对较高的到期压力和外部扰动,本周央行预计将加大流动性投放,降准置换MLF的可能性也不能排除。

不过,方正证券首席经济学家颜色认为,政府工作报告对M2和社融增速显著高于去年的目标是前所未有的新要求,DR007比逆回购利率低一些可以接受,但如果低太多,如70bp、80bp甚至更多,则将导致央行进行干预,通过暂停逆回购、停止降低MLF利率和窗口指导。“DR007在1.5%-2%之间应当是合意水平,6月央行会进行MLF操作,但利率可能不会调整,以推动市场利率向合意中枢水平靠近。”颜色分析称。

在颜色看来,持续降准导致货币乘数提高,金融体系对基础货币的需求并不太大。而且上月刚刚降准,需要消化吸收,因此预计6月降准概率较小。如果出现流动性紧张,中长期流动性可以通过再贷款补充,短期流动性可以通过逆回购补充。

对此,中国民生银行首席研究员温彬表示,考虑到半年季节性流动性压力,央行或将重启28天逆回购,并采取“逆回购+MLF”组合维持流动性和市场利率稳定。

新京报

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。