2020年,疫情意外来袭,房企融资环境收紧,楼市调控政策频出……房地产市场正处于少有的变革期。变革中,部分房企对自身的经营策略进行了创新调整,以期实现风险平衡和业绩增长。各式各样的创新调整到底是“花架子”,还是真功夫,财务数据最终会告诉我们。

3月25日,大发地产发布2020年业绩报告。报告期内,大发地产合同销售额达到303亿元,同比增长44%;年内在新增22宗土地;营业收入达到91.88亿元,同比增长24%。

公司在营销策略的上的调整使得其在销售、土储、资金等多个维度均表现优异,展现出企业稳中有进的良好发展势头。

上市第二年,面对行业鲜有之变革,大发地产交出了一份多项指标都呈双位数增长的成绩单,同时又保持了稳健的财务状况,充分展现了企业的底蕴与发展潜力。

创新营销模式助力营利双增

突如其来的新冠疫情,瞬间给楼市按下了“暂停键”,春节“返乡置业浪潮”,节后的“小阳春”,都没能如期而至。据中原地产研究中心的数据显示,自2020年1月下旬至2月底,大部分开发商的成交量比往年跌去近90%。众所周知,房地产行业与金融行业密不可分,售楼处多关门一天,房企的资金压力就多一分。

面对行业不利的开局,大发地产及时开展多渠道数字化创新营销,利用网络平台建立线上触点,并整合线上线下资源实现营销动作全覆盖,其搭建的一站式购房服务平台—YUE+系统,将房、优惠、居家服务等买房全流程环节一网打尽。据悉,该系统上线2天总访问人数即突破10W+,注册用户超过2W+。去年房企开展线上销售的不在少数,或许有人会质疑,看起来热闹的直播间以及不断增长的访问人数,最终到底有多少网友真的是有买房需求呢?于是,大发地产告诉我们,直播间人数的多少或许容易产生混淆,但是销售数据却是实打实的。业绩公告显示,2020年大发地产合同销售额约303亿元,同比增长44%,再创公司业绩新高;合同销售面积约205万平方米,同比增长32%;合同销售均价14826元/平方米,同比增长9%。其中长三角合同销售额占比高达88%,合同销售面积占比81%。并且,继2020年销售业绩创新高后,大发地产又对2021年提出了更高的要求,业绩会上管理层将2021年企业销售目标定为360亿元,同比增长20%。管理层表示,今年公司将继续加大力度优化营销手段,优化线上营销渠道,优化自营团队,不断提升营销竞争力。企业有信心能够超额完成今年的销售目标。事实上,及时创新营销模式的大发地产不仅收获了销售业绩的增长,也提升了公司整体的盈利状况。2020年,大发地产营业收入达到91.88亿元,同比增长24%;净利润达到7.15亿元,同比增长19%,不仅交出一份营利双增的答卷,其毛利润也同比增长13%达到19.2亿元。

深耕长三角,手握约1000亿总土储货值

土地储备是房企的重要“粮仓”,“粮仓”充盈与否很大程度上决定着其未来的增长潜力。在销售业绩走高的同时,大发地产也积极为“粮仓”补充“粮食”。2020年,大发地产共计新增22宗土地,约为279万平方米,总土储建筑面积达到670万平方米,总土储货值达到1000亿元。千亿的土储货值离不开大发地产在投资拿地策略上的精准把控与果断转变。

2020年,大发地产将「1+5+X」战略调整为「1+1+X」战略,即坚持深耕长三角地区,重点落地成渝都市圈,适时布局国家黄金城市群。管理层表示,把长三角和成渝地区作为公司经营的基点和深耕的地区,一方面,是基于公司在这两个区域积累了较为明显的资源优势,另一方面,成渝都市圈是新的黄金发展区域,经济增长的第四级,发展潜力可期。报告期内,大发地产在成渝都市圈已拥有8个项目,约占总土储面积的18%。

健康财务结构增添发展底气

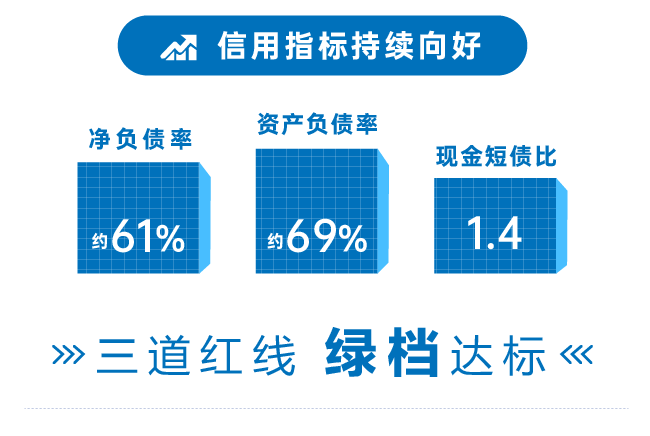

截至2020年底,大发地产在优质一、二线城市的总建筑面积占比达到90%。在优质的城市拿地必然投入更高的成本,然而,在去年行业融资环境收紧的背景下,大发地产的财务结构依然保持稳健。截至2020年底,大发地产净负债比率约61%,而剔除预收账款后的资产负债率约为69%,总现金短债比维持在1.4倍,全部符合“三道红线”的“绿档”标准。

三道红线具体表现情况

债务结构方面,从期限结构来看,企业中长期债务占比达到60%;从融资类型和融资机构来看,截至报告期末,企业优先票据占比44%,银行贷款占比40%,信托和资管类仅占比14%,银行的授信额度250亿元,未使用的银行授信额度达到116亿元。

截至2020年底,公司持有总现金72.76亿元,大幅同比增长55%,总现金占总资产超20%,资金面充裕。同时,大发地产总资产规模达到350.70亿元,同比增长27%;总权益达到87.87亿元,同比增长55%。

健康的财务和资金水平让大发地产获得了国内外金融机构的认可与肯定。国内方面,截至2020年底,大发地产的银行总授信额度达到250亿元,国外方面,穆迪重申大发地产国际信用主体评级B2,展望维持稳定。为公司日后降低融资成本积攒了有利的筹码。

灵活有效的营销策略、更有针对性的发展战略,让大发地产可以在2020年地产行业变革年中取得不俗的销售业绩,而丰厚的土储货值、稳健的财务结构,让大发地产手中握有应对行业变革的硬通货,而不惧行业变革。

(文章来源:财经网)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。