【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

文 | 陶辉东

来源丨投中网旗下东四十条资本

“我们大概有十多个项目都准备申报上市,但具体会怎样还不好说,现在都在观察中。”在谈到2021年的IPO成绩时,某本土VC合伙人向投中网如此表示。

始于2021年初的监管行动,其效应仍在蔓延,创业板、科创板已经连续三个月撤材料的企业数量大于受理申报数量。与2020年的“能报则报”不同,眼下从创业公司到投资机构,对待IPO都变得慎之又慎。虽然一季度中国的VC/PE们仍然斩获近4000亿元的IPO账面退出回报,但这样的盛况看起来难以为继,因为创业板、科创板每月的新增IPO申报数量已经降至个位数。

注册制红利,已经结束了吗?

新增申报骤降,投资人:先观察观察

单从挂牌上市的数量来看,史上最大的退出潮仍方兴未艾。投中研究院2021年4月17日发布的报告显示,2021年一季度共计150家中国企业成功IPO,其中100起IPO发生在沪深两市,IPO数量同比上升96.08%。在这些新晋上市公司中,VC/PE机构的渗透率达70%,IPO账面退出回报规模高达3981亿元,是上年同期的三倍。

不过,这恐怕会是最后的“盛宴”了。在IPO数量维持高位的同时,过会率的显著下降和不断攀升的撤单数量。2021年3个月的过会率仅为82.05%,是近一年来首度跌破90%。保持着一年多100%通过率的科创板上市委,在3月份接连否决了汇川物联、康鹏科技两起IPO。另外,截至4月23日,2021年科创板终止审核的IPO企业达35家,远超同期的申报数量,其中绝大部分为主动撤单。这些撤单企业中不乏明星独角兽企业,例如京东数科、柔宇科技、禾赛科技。

更值得注意的是新增IPO申报数量的骤降。截至4月23日,科创板在4月份仅受理了4起IPO申请。放在2020年,这一数字是难以想象的,在2020年4月科创板整整受理了42家上市申请。创业板的情况也颇为类似,4月份(截至4月23日)也仅仅受理了4起IPO申请。自2020年6月创业板启动注册制以来,除了受春节影响的1-2月,创业板的新增申报数量从未如此之低。2020年12月创业板的新增受理达91起之多。

注册制被VC/PE视为中国资本市场最后一次改革红利,如果从申报数量来看,红利即将结束,IPO速度回归常态。

“我们大概有十多个项目都准备申报上市,但具体会怎样还不好说,现在都在观察中。”在谈到2021年的IPO数量时,某本土VC合伙人向投中网如此表示。

突如其来的IPO降温,让VC/PE们有些猝不及防。从年初的现场检查引发大量企业撤单,到4月16日证监会修改《科创属性评价指引(试行)》对科创板上市标准做出重大调整,上市不再是一件趋之若鹜的事情,VC们也不再劝被投企业“能报材料就赶快报”了。

上述投资人表示,无论是企业还是投资机构,对监管、政策的变化都必须主动去适应。上市条件还不成熟的企业,再等等说不定会更好,投资毕竟是长跑。

着急上市怎么办?转战海外

在A股上市监管政策趋严的背景下,4月以来已经有多家此前计划申请A股上市的企业转战海外。证监会官网显示,共享充电宝头部企业小电科技4月8日终止了创业板上市辅导,4月14日向证监会提交了港股上市的申请材料。

4月14日,捍宇医疗向港交所主板递交上市申请。此前捍宇医疗曾与中金公司签署上市辅导协议,拟在科创板挂牌上市,但2021年3月双方终止辅导,取消了在科创板上市的计划。

证监会官网还显示,4月19日乐普生物提交了境外上市的申请材料。乐普生物是A股上市公司乐普医疗的关联公司,在2020年7月完成了Pre-IPO轮融资,亦曾计划在科创板上市。

对于生物科技公司的上市地点选择问题,一位手上有多个项目准备IPO的投资人向投中网表示,在生物科技板块,过去一年港股的涨幅很大,与科创板的估值水平已经差不多,估值不是考虑上市地点的主要因素。选择去香港上市,更多的考虑应该是在上市周期、融资便利性等问题上。

具体到每家公司,都会有各自不同的考量。例如小电科技,一位资深投资人向投中网分析道,一是小电能否满足A股的上市标准有不确定性,辅导这么久本身也说明了一些问题;二是转投港股可以更快上市,共享充电宝还在烧钱阶段,尤其是受疫情影响严重,着急融资补血;三是行业已经进入整合期,要争第一,早一天上市就多一分胜算。

2021年以来共享充电宝赛道竞争越发白热化。小电科技早在2020年7月与浙商证券签订辅导协议启动A股上市,是“三电一兽”中最早冲刺IPO的一家。但怪兽充电2021年3月13日向美国SEC递交招股文件,4月1日完成挂牌上市,抢走了“共享充电第一股”头衔。也是在4月1日,街电宣布与搜电合并,称”双方合并后用户规模将突破3.6亿,市场份额行业第一“。另外,饿了么近期也在全国上线了共享充电宝业务,并与怪兽充电达成合作。

这种情况下小电科技的IPO耽误不起,选择香港上市实属情理之中。公开数据显示,创业板注册制以来,由于2020年申报企业数量猛增导致”堰塞湖“,企业从申报到上市需要的时间逐渐增加,目前排队已经长达一年左右。虽然与过去相比这个速度并不慢,但相比之下在港交所从交表到完成上市,快的话只需要两个月左右。

2020年新增千亿Pre-IPO投资

“一定要清楚,国家搞注册制的目的不是为了给我们这些创投套现退出。”对于注册制红利,某老牌VC合伙人此前曾如此提醒同行。

太阳底下无新事,中国的VC/PE对IPO周期并不陌生。上一次的大周期是2010年创业板开板引发的"全民PE"热潮,紧随其后的就是著名的“PE寒冬”。前述资深投资人向投中网表示,这一次IPO政策收紧与历史上的IPO周期有相同之处,但也有本质的不同:

第一,目前IPO审核保持着平稳的速度,再也不会有IPO暂停了基本上是共识;

第二,这次审核收紧是有针对性的,国家鼓励有科技含量、创新型企业上市的方向没有改变;

第三,新政策提出“建立清晰可操作的负面清单”,上市标准公开、透明、可预期。

他认为,这一次A股的上市审核收紧,不像之前的IPO暂停一样是“无差别打击”,对于坚守投资纪律的投资机构来说,受到的冲击不会很大,依然会取得不错、甚至更好的IPO回报。

注册制以来的一级市场上,“三年上市”快要成了创业公司融资时的口头禅。有投资人吐槽,明明自己是A轮投资人,结果被迫投起了Pre-IPO。不可否认的是,一年多的IPO红利的确让整个投资圈有些躁动不安。某种角度而言,IPO政策收紧正是一剂“退烧针”,让市场重回理性。

压力最大的,当属过去一年多追高杀进Pre-IPO投资的基金。

虽然科创板很早就出台了延长突击入股的锁定期等针对性政策,证监会、交易所等监管层曾多次释放限制上市前入股的信号,但在IPO巨大的财富效应刺激下,2020年还是迎来了一波前所未有的Pre-IPO投资热潮。

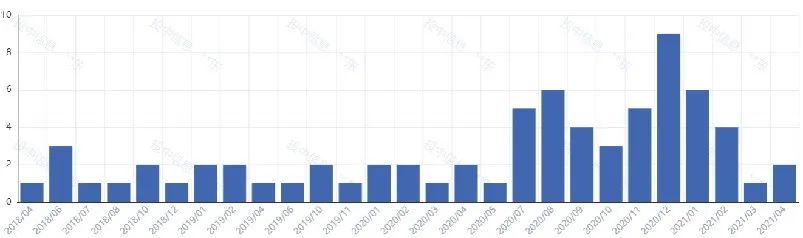

根据投中CVSource数据终端的统计,2020年的Pre-IPO轮融资事件数量大约是2019年的三倍之多,公开的融资额总计近千亿元人民币。

2018年4月至2021年4月Pre-IPO融资事件数。来源:CVSource

尽管Pre-IPO作为一种套利策略常常被诟病,但在真金白银的回报面前,要保持定力显然非常困难。而在IPO审核收紧的情况下,这些Pre-IPO项目要如何消化面临着巨大的不确定性。

一家曾在去年拿到多家大型机构投资的半导体企业人士向投中网坦言,公司在密切关注科创板的动向,现在的情况下压力的确很大,但上市是肯定的,毕竟要给投资人一个交代。

一位半导体领域的资深投资人向投中网表示,因为IPO导致公司一蹶不振甚至夭折的例子是屡见不鲜的。很多机构并没有做好长期陪伴企业的准备,一旦IPO不顺,就会要求企业方回购,用各种手段迫使创始人就范,妨碍企业正常运作。因此,他建议创业者千万不要在市场热的时候过度自信,盲目追求高估值,去拿不专业的机构的钱,这样迟早会交学费。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。