【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

原标题:600亿基金经理减仓快过董承非,还有人大谈减少择时之际几乎空仓

来源:资本深潜号

作者|陈嘉懿

一季度的减仓,董承非几乎“封神”。光芒之下,许多人的操作被遮掩了。

然而,在同为业内规模前十的主动权益基金经理中,曲扬减仓的步子跨的更大。

还有,年内的冠军,林英睿管理的广发价值领先,1季报的仓位数据较上一季度也减少不少。

更有一些基金减仓超过80个百分点。其中多数,在1季报中对仓位作出了解释,表达了自己的看法。

只有一只颇为奇异,不但大谈建议减少择时,还“认真”阐述了一季报期后的选股多维度思路,以及行业配置上会持续关注的行业机会。但是,从该基金净值看,走势几乎是一条横线,很难看出配置了什么行业股票的样子。

01

曲扬减仓比董承非还多

如果不拉数据,大概很少有人能想到,曲扬的管理规模已经超过590亿元,是业内规模前十的主动权益基金经理之一。

他目前管理了8只基金,也是规模前十的主动权益基金经理中数量最多的一位。其中,1季度,他还发行了新产品,最新规模近百亿。

不考虑年内成立的基金,他管理的基金1季度集体进行了减仓的行为。减仓最多的是他管理时间最长的基金,前海开源国家比较优势A,1季报股票仓位较上一份季报减少了近23个百分点。

此外,前海开源中国稀缺资产、前海开源医疗健康的股票仓位也减少了20个百分点左右。即使前海开源沪港深优势精选A是其中没那么“激进”的,仓位也减少了近13个百分点。

比较起来,管理规模比曲扬大了70亿左右的董承非,其实1季度仓位还没有减少那么多。只不过,董承非仓位的绝对数字更低。

02

年内冠军亦有减仓

年内起飞的基金经理,林英睿绝对算一个。截至4月23日,林英睿管理的广发价值领先年内收益率接近38%,超过第二名7个百分点以上。

在这样的市场下,打出知名度,是颇为不容易的事情。

之前市场以4季报“按图索骥”,将广发价值领先的增长,归功于长期坚持挖掘被低估价值股的风格。

而从一季报看,或许还有仓位水平的影响。广发价值领先1季报显示的仓位不到73%,距离2020年年末92%以上的仓位对比看,减少了近20个百分点。

当然,还有一种可能性是,这种仓位变化是由于巨量的申购带来的。

1季报显示,广发价值领先期末份额是期初份额的近9倍。

林英睿也在1季报中也是更强调布局。他表示,重点布局的以周期金融为代表的顺周期行业,走出了较为明显的相对收益。值得一提的是,在港股低估值领域的布局取得了较好的阶段性回报,未来会持续把一定仓位暴露在港股的价值风格中,因为在风格正常化的过程中,港股不乏潜在收益率更为优异的品种。

他一直认为,市场是一面镜子,不仅反映了基本面情况,更反映了人性在面对波动时的原始冲动。市场交易的并不是未来,而是对于未来不确定性的不同认知。而面临不确定性时,人类原始动物精神的大幅波动可能正是亏损的主要来源之一。虽然从2020年下半年开始一直看好价值风格的回归,但是这种回归应该不是一蹴而就的,中间会经历各种各样的挑战和反复。很难去预测其中的节奏和幅度,只能在中高频宏观经济数据里寻找线索,客观评判价格和价值的差异,耐心守候均值回归。

03

有减仓超80个百分点者

此外,还有部分基金股票仓位大比例减仓,有的甚至减仓至0。

Wind数据显示,有4只基金1季报仓位较上一季度减少超过80个百分点。

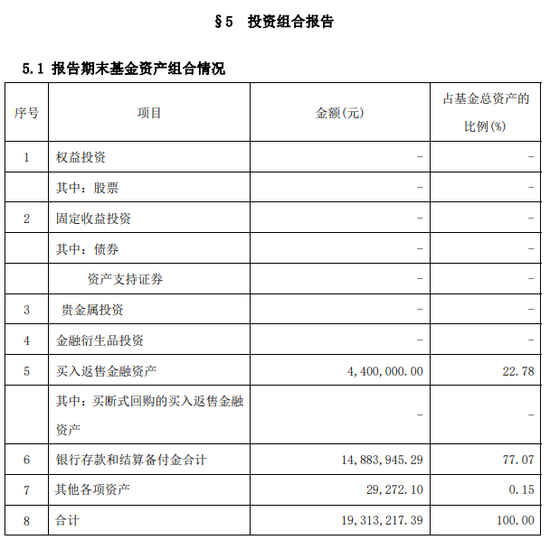

做的最绝的是,新华万银多元策略灵活配置基金,别说股票,连债券都没买。除了买入返售金融资产配了大概22%,77%以上的资产都是银行存款和结算备付金。

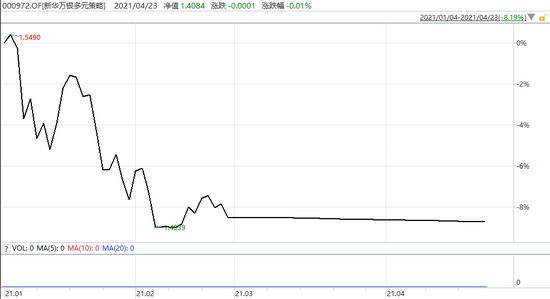

遗憾的是,在这么极端的操作下,截至4月23日,这只基金年内跌幅超过8%。该基金的下跌主要发生在春节前。2月初就有一段波动很小的日子,2月末以来,净值又几乎是直线,应当尚未将仓位加回来。

该基金在季报中提到,2021年一季度为了控制净值回撤,以及应对短期市场系统性风险,春节前降低到低仓位操作,避开了春节后市场系统性调整风险。维持低仓位操作。等待市场系统性风险过后,逐步增加仓位,追求持股的安全边际,用选股来抵御下行风险,通过独立且有效的估值定价体系寻找市场错误定价的机会,构建高性价比的资产组合。

也就是说,目前看该基金或许认为风险还未过去。

04

还有人一边空仓、一边大谈行业选择

类似的,1季报整个股票仓位仅有3.36%海天股份的汇安丰融,也在1季报中提到,在季度后段出于对市场和规模的同时考虑进行了仓位控制。

还有1季报股票仓位也仅有0.16%的金信核心竞争力也提到,在季末由于申购资金较多,考虑到在当前市场处于下有底上有顶的震荡市场中,没有明显的贝塔型机会,因此没有明显加仓。

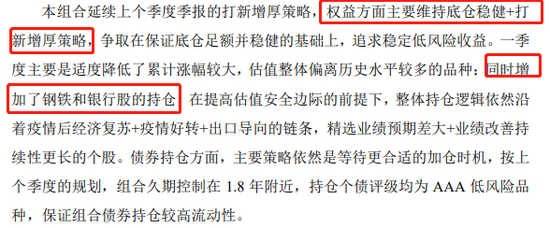

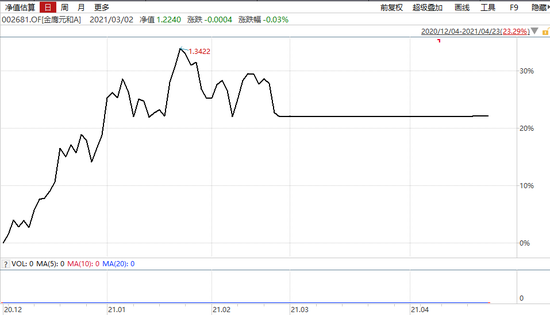

在1季度股票仓位大幅减仓80个百分点以上的基金中,仅有金鹰元和未在季报里对自己0.02%的股票仓位作出相关解释。反而是说坚持了底仓稳健+打新增厚的策略。

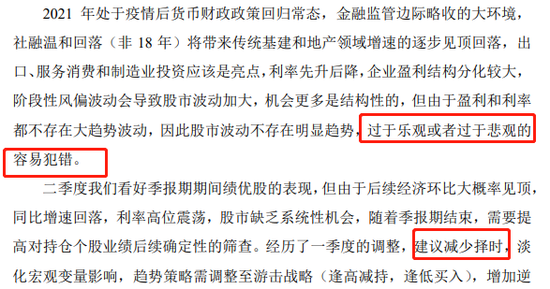

不仅如此,基金经理还提到,过于乐观或者过于悲观的容易犯错,建议减少择时。

甚至,还“认真”阐述了一季报期后的选股多维度思路,以及行业配置上会持续关注的行业机会。但是,从该基金近一段时间的净值看,走势几乎是一条横线,很难看出配置了什么行业股票的样子。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。