【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:西部利得基金

——01——

股市:流动性收紧预期打压情绪,A股短期处于震荡区间

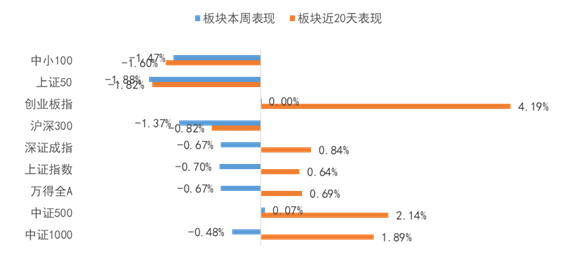

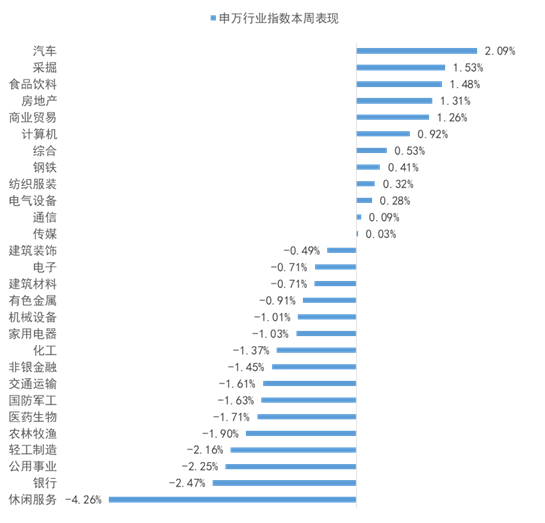

全周来看,上证综指下跌0.7%、深证成指下跌0.73%;大盘股在经历短暂反弹期后震荡,上证50全周下跌1.88%,创业板0.00%,中小板指下跌0.99%。分板块看,汽车、采掘、食品饮料涨幅居前,涨幅分别为2.09%、1.53%和1.48%;休闲服务、银行和公用事业跌幅居前,跌幅分别为4.26%、2.47%和2.25%。

上周公布3月国民经济运行数据,2021Q1,国内GDP同比+18.3%;环比2020Q4增加0.6%;比2019Q1增长10.3%,我国经济呈稳定恢复态势;市场在前期对流动性收紧预期担忧有所反复,核心资产与中小盘股的估值差异进一步收敛,市场依然处于风格再平衡阶段。

站在目前的时间点,立足经济向好的基本面支撑上,理性看待市场的调整,拉长时间看A股投资价值仍在,在市场估值压缩和企业盈利向好的矛盾过程中,优中选优积极应对,为市场持续存在的结构性机会做好准备,精选景气度向好可持续性强的板块,关注一季度基本面向好,长期前景明确业绩可持续,且性价比突出的领域。

上周权益市场表现

上周各大指数涨跌幅情况

万得全A -0.67%、上证综指 -0.70%、深证成指 -0.67%、沪深300 -1.37%、创业板指 0%、中小板指 0.08%、上证50 -1.88%、中证500 0.07%、中证1000 -0.48%。

申万行业指数涨跌幅情况

申万一级行业表现最好的三个板块为汽车、采掘和食品饮料,涨幅分别为2.09%、1.53%和1.48%;而休闲服务、银行、公用事业跌幅靠前。

——02——

债市:在基本面和供需格局的共同作用下债市预期震荡

经济数据略低于预期,资金面宽松下债市收益率下行。第十六周宏观经济数据公布较多:1)一季度实际GDP当季增速为18.3%,名义GDP当季增速为21.2%。基本符合市场预期。实际GDP的两年复合增速为5%,相对偏低,疫情等因素依然拖累经济;2)金融数据方面,M2同比增9.4%;新增人民币贷款2.73万亿元前值1.36万亿元;社会融资规模增量为3.34万亿元;3)固定资产投资累计增速为25.6%,比上月增速回落了9.4%;4)社零当月增速34.2%,较上个月提高了0.4%,社零累计增速为33.9%,累计增速的2年年化增速为4.1%。

综上所述,经济增速相对略显平淡,在全年经济目标的约束下,未来几个季度GDP下行幅度可能趋于平缓,未来需关注消费和制造业投资的表现。央行本月MLF基本进行等量续作,央行表态被市场解读为将支持地方债发行;同时项目匹配要求导致地方债发行进度目前也有一定的放缓,短期供需格局令债市情绪有所提振,收益率有较为明显的下行。

本周随着税期来临,市场流动性可能发生边际变化,同时市场普遍担忧通胀压力,债市预计维持震荡局面。

央行坚持跨周期理念,兼顾长期短期目标,市场反馈乐观。第十六周,在央行新闻发布会上,货币政策司司长孙国峰称,下一步央行要坚持跨周期设计理念,兼顾当前和长远,保持宏观政策连续性、稳定性、可持续性,稳健的货币政策灵活精准、合理适度,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。

网红信用主体积极寻求自救。市场消息称,云南康旅正在与长城资管就近50亿人民币的新增融资进行洽谈。该笔融资可能以资管计划的方式为云南康旅提供贷款,同时公司也在与银行商讨本月到期的120亿元人民币的贷款。若新增授信落地,可能会为云南区域的流动性紧张带来一定的缓解;监管也在为前期未发布年报的华融资产协调境内机构不抽贷的相关事宜,同时进行境内资产偿还到期债务的可行性方案研究,还需等待具体的方案落地;山西政府金融办发出邀请函,邀请非银金融机构进入山西煤企调研,按照调研活动的规模和出席机构来看,可能会释放一定对于山西煤企的利好,值得后续观察。

收益率经过一定幅度下行后,在基本面及短期债市供需的共同作用下,利率债大概率呈现震荡行情。信用方面,在高层“不逃废债”的刚性约束下,多个高等级国企主体积极寻求短期流动性,包括出售资产和增减信贷授信等举措,市场的信心在逐步恢复。

上周债券市场表现

流动性跟踪

1)货币市场:4月16日,R001加权平均利率为1.9666%,较前周涨15.38个基点;R007加权平均利率为2.1677%,较前周涨24.05个基点;R014加权平均利率为2.299%,较前周涨4.17个基点;R1M加权平均利率为2.5668%,较前周涨0.27个基点。4月16日,shibor隔夜为1.946%,较前周涨16.2个基点;shibor1周为2.199%,较前周涨14.5个基点;shibor2周为2.119%,较前周涨3.9个基点;shibor3月为2.601%,较前周跌1.1个基点。

2)资金面:3月份财政支出增加,财政存款减少4854亿元,一定程度上对冲了流动性压力。此前市场有预期,伴随地方政府新增专项债在二季度全面开闸,市场中长期流动性将面临较大压力,央行有可能采取加量续作MLF等方式予以对冲。4月MLF操作没有加量,主要源于当前市场中长期流动性处于相对宽松状态;4月20日公布的1年期LPR报价大概率将保持不变。

在近期资金面明显偏松的情况下,此次MLF操作有一丝偏紧的意味,因此仍有必要关注4月中下旬资金价格可能面临抬升的风险。

银行间国债二级市场收益率一周变动

国开债二级市场收益率一周变动

利率债跟踪

1)一级市场:上周一级市场发行42只利率债,实际发行总额3582亿元,债券量与前周相比有所缩量。

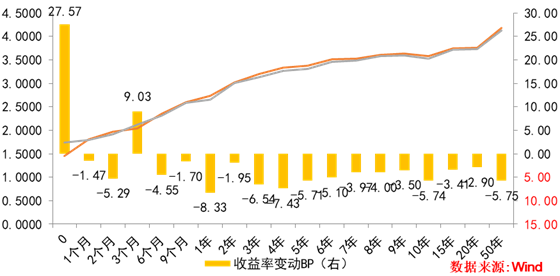

2)本期银行间国债收益率不同期限多数下跌,各期限品种平均跌2.78bp。其中,0.5年期品种下跌7.67bp,1年期品种下跌6.2bp,10年期品种下跌4.9b。本期国开债收益率不同期限多数下跌,各期限品种平均跌2.14bp。其中,1年期品种下跌8.33bp,3年期品种下跌6.54bp,10年期品种下跌5.74bp。

信用债跟踪

1)一级市场:上周非金融企业短融、中票、企业债、公司债合计发行1936亿元,发行量与前周相比大致持平。

2)二级市场:本期各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体上涨6.38bp,AA+级整体上涨3.25bp,AA-级整体下跌2.38bp。本期各信用级别中票收益率多数下跌,其中5年期AAA级中票下跌0.78bp,4年期AA+级中票下跌6.31bp,2年期AA-级中票下跌9.68bp。本期各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌1.12bp,3年期AA+级下跌7.06bp,15年期AA级下跌1.52bp。

【固收+,股债严选,择优而行】

西部利得聚兴一年定开债券

A类010373 C类010374

正在发行中

股市震荡,投资不迷茫

股债搭配好选择——固收+

⭐固收总经理携手消费投资猎手实力演绎固收+

⭐债券底仓,守护一份小确幸

⭐权益增厚,捕捉低估值银行与消费等板块机会

⭐打新助力,参与创业板与科创板两市打新。

销售机构:光大银行、西部证券、西部利得财富管家微交易、华夏银行、银河证券、中信证券、利得基金销售、天天基金、蚂蚁财富等均有销售

本基金R3风险等级,请详阅基金文件,判断风险承受能力是否匹配,基金存在波动甚至亏损风险,投资需谨慎。本产品由西部利得基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。