炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

特约作者:国泰基金

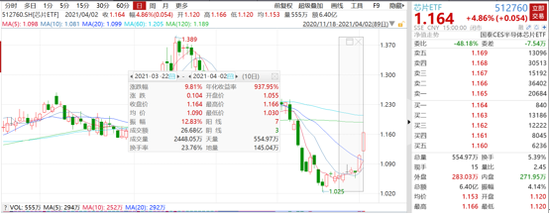

周五(4月2日),A股震荡攀升,抱团股、科技股回暖,大消费题材表现不俗,一季报预增个股受到资金关注,上证指数收盘涨0.52%报3484.39点,深证成指涨1.02%报14122.61点,创业板指涨1.31%报2852.23点,万得全A涨0.73%。两市成交额7167亿元。本周,上证指数累计涨1.93%;深证成指涨2.56%;创业板指涨3.89%。

今日芯片行业继续反弹,芯片ETF(512760)收盘涨4.86%,昨日上涨3.74%。近十个交易日上涨近10%。

消息面上,主要源于昨日隔夜中芯国际发布了年报,实现了首次盈利,业绩兑现进一步提升了市场热情,同时,有传言,中芯国际通过邮件告知其客户,4月1日起将全线涨价,已上线的订单维持原价格,已下单而未上线的订单,不论下单时间和付款比例,都将按新价格执行,昨日晚间,中芯国际对此消息表示,不予置评。

除了消息面的刺激,还有外盘带动,全球芯片短缺状况愈演愈烈,进口芯片涨价20%,昨夜美股芯片股集体上涨,多支股票涨超5%,今天A股芯片板块继续大幅高开。

本轮芯片大幅上涨主要是由于行业景气度超预期提升。从全球半导体芯片销售额看,行业具有明显的周期性,但同样也表现出了极高的成长性。此轮驱动行业成长性和周期性的核心驱动因素在于:5G终端等需求增长和芯片厂商资本开支周期的不匹配。

需求方面,根据Yole Development的预测,2020-2025年5G智能手机的年均复合增长率将高达30%,整体手机市场将因为5G手机的强势渗透而逐步恢复。5G手机出货量的快速增长以及5G通信复杂技术和应用所带来的价值量提升将带动芯片市场规模迅速增长。除此智能手机外,芯片行业的主要下游还有四个方向电脑,车,服务器,工业(如工控、光伏),今年以来手机和汽车端都面临全球芯片短缺的现状,主要因为疫情后手机和汽车销量恢复速度超预期,需求超预期。

整体2021年芯片需求加速上行,世界半导体贸易统计组织(“WSTS”) 2021年3月公布的报告显示,2020年全球半导体销售额达达4,404亿美元,同比增长6.8%; 2021年预计可达4,883亿美元,同比增长10.9%。

但是供给方面,在去年疫情对需求的冲击下,各大晶圆厂都未及时调整扩产节奏,预期新一轮产能供给最早也要到今年年底开出,真正可观且有效的产能开出在明年二季度以后,涨价的背后是缺货。

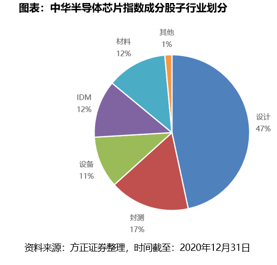

本轮缺货国内厂商有望在其中受益。因为芯片产能目前的主要紧缺在两个环节,一个是在成熟的制程,60纳米以上的芯片制造,主要应用于汽车,物联网和智能手机部分环节。另一个是在封测环节,这一部分国内产能约占全球1/3。细分行业来看,芯片稀缺导致各个环节涨价,但是大部分材料和设备是没有价格弹性的,从涨价带来的业绩弹性来看,IDM(设计制造一体化厂商)>制造/封测>纯设计类企业>材料/设备。芯片ETF的跟踪标的指数主要权重在受益较多环节,所以近期市场表现较为突出。

此外,国产替代给国内芯片公司的成长性赋能,中美贸易摩擦推动了芯片领域国产化替代进程的加速,在国内手机品牌占有率持续增长的前提下,国内供应链厂商有望迎来重大发展机遇。芯片上市公司的年报也印证了这一点,以中芯国际为例,公司28纳米及以下技术的收入贡献比例由2019年的4.3%增加至2020年的9.2%,国产替代稳步进行。

那现在芯片行业还可以投资吗?可以看下未来景气度,估值和指数历史表现。

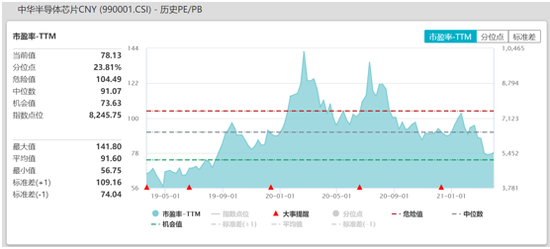

估值方面,年初以来芯片行业坐了一个过山车,一月前三周涨幅超过15%,后面随着大盘一路调整,近期虽有反弹但是中华半导体芯片指数目前估值已经回到历史较低水平,当前市盈率PE-TTM为78.1倍,处于指数发布日2019年3月以来23.8%分位数。

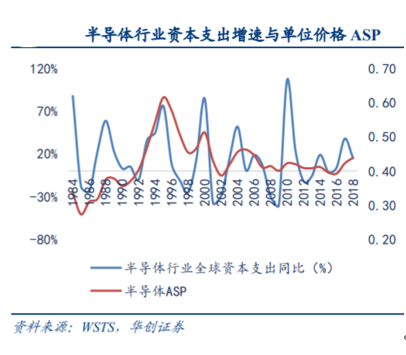

资本开支可以很好地观测半导体芯片行业的景气度,一般来说资本开支扩张在三年左右,去年三季度以来芯片行业重新回到资扩张周期,所以中期来看行业的景气度无虞。

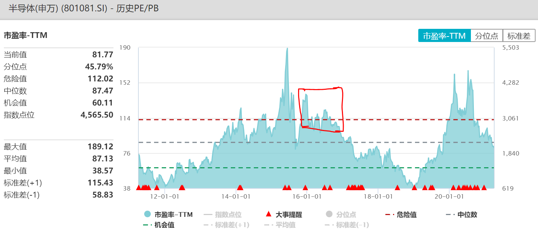

从指数历史表现来看,2015年到2017年为上一轮行业资本扩张期,挑选发布时间更长的半导体申万指数观测也可以发现,指数在2015年创新阶段性新高后,在大幅回撤后又受到行业景气拉动带动,2016到2017年估值一直在较高水平波动,而目前芯片行业估值已经回到历史中位数附近,参考上一轮芯片行业资本扩张期,估值还有一定的恢复空间,未来行业有望量价齐升,带动业绩提升,估值和盈利双提升,戴维斯双击可期,投资者可以持续关注芯片ETF(512760)。

本文数据来源:wind

扫二维码,3分钟极速开户>>

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。