来源:投资人记事

傅鹏博(人称“傅老师”)管理的睿远成长价值基金2020年年报出台,小雅花点儿时间给关心的朋友们一些很有意思、但从来被关注的重要数据。

平均每天至少有5.61万人申购

先说一些媒体和基民平时完全不太会关注的年报数字,但这些数字也只有半年报和年报才看得到,季报没有哈。

1,平均每天至少有5.61万人申购,至年底,该基金的持有人数量是116.56万人,资产净值为304.38亿。

但同时,这只每天限购1000元的基金,2020年仍然被赎回了54.56亿元;

申购人数怎么算出来的?

2020年,A股交易日一共是243天。

其中,从7月27日到9月16日这51天里,睿远成长价值暂停申购,加上港股通等原因带来的暂停申购,毛估估,该基金去年可申购天数在200天左右。

2020年,睿远成长价值基金申购额为103.2亿元,相当于每天有5160.5万的申购金额,按照该基金每天最多可申购1000元,相当于平均每天至少有5.61万人在申购。

给基民赚了94.83亿,公司赚1.72亿元

2,扣除各种费用之后,睿远成长价值基金去年净利润94.83亿,这是基金经理给基民净赚的收益。

但这只基金的管理费2.74亿元,其中支付销售机构的客户维护费1.02亿(这是要分给销售渠道的),剩给基金公司的管理费仅剩1.72亿元。

说实话,这点收入跟银行、保险、券商等金融机构相比,真的连毛毛雨都算不上。

这还是中国最好的基金公司之一。

如果再多算一笔:

2020年,赵枫管理的睿远均衡价值三年持有基金的管理费1.15亿元,其中支付销售机构的客户维护费4792万(分给渠道),剩给基金公司的管理费6708万元。

傅鹏博和赵枫管理的这两只公募基金,给睿远基金公司带来的管理费收入是2.39亿。

去年,睿远均衡价值三年持有基金给基民赚到的净收益是43亿元。

如果这是私募基金,按照20%的业绩提成,睿远基金公司这两只公募基金去年可以提成约28亿。

小雅也想替公募基金说一句:一些投资者只盯着基金公司旱涝保收的管理费,却忘记了公募基金为大众理财的“情怀”。

在理财市场里面,公募基金真的是收费最良心的行业了(投资能力差、还总想圈钱的机构除外。)

高管和机构也在买C份额

3,总是有人在问小雅,为啥选C份额,不选A份额,各种计算A份额和C份额的费用的差别。

说实话,很多算法都存在很大的问题,小雅真的不想再回答这样的问题了。

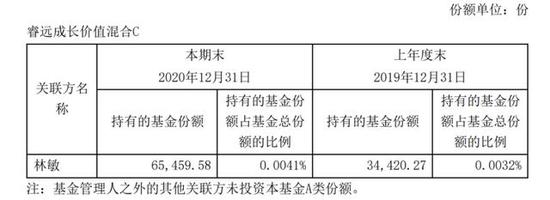

讲真,收费方式带来的差异真没这么大,看看睿远的高管和机构持有的份额比例就知道了。

如下表,睿远基金公司副总林敏购买的睿远成长价值是C份额。

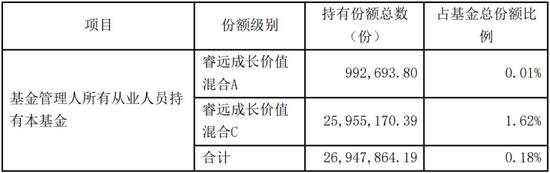

下表是睿远基金内部人购买的情况,基本也都是C份额。

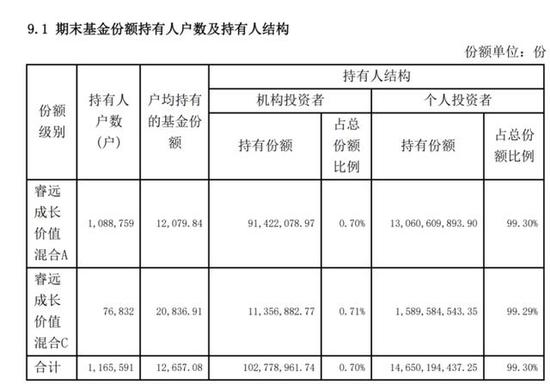

机构持有的睿远成长价值是A、C份额占比基本一致,0.7%和0.71%。

不是说他们都是短期投资,也不是说C份额一定更好,而是由于收费方式不同的A、C份额,费用差别真的没那么大了。

小雅实在懒得算了,说实话,也没有办法精算。这跟未来不同阶段的净值有关,而不仅仅只是简单用份额去计算。

如果实在要纠结和计较这之间的差别,那就换个地方争论吧,您说的都对,只是别再来没完没了说服小雅了。

渠道拔毛狠,且对客户不够友善

4,基金管理的“雁过拔毛”实在太狠了,即便是睿远基金这样的品牌,管理费的分成比例也高到惊人。

睿远睿远成长价值基金的渠道分成是1.02亿/2.74亿=37.22%。

睿远均衡价值三年持有基金的渠道分成是6708万/1.15亿元=41.67%。

也就是说,基金经理头发都掉光了赚的管理费,大约4成分给销售渠道了。

问题是,除了卖产品,小雅还真不知道渠道对客户的维护在哪儿?

是投顾业务吗?想多了,渠道销售做投顾是要另外收费的。

小雅的读者很多是渠道的客户经理,说这话有点儿得罪读者,但小雅还是想说,该有的客户维护没有,不该有的客户维护太多了。

不说别的,劝各位不要天天捣鼓着基民申赎、换新基金吧。各种假专业的说辞,骗基民换基金,实在有点儿不像话。

傅老师的作业为啥不好抄?

接下来,说说傅老师的投资吧,大家都关心。

5,很多人关心的傅老师买了啥,卖了啥,目的不纯,是想抄作业。

小雅说句不怕打击抄袭者的话,傅老师的作业没人能抄得了。

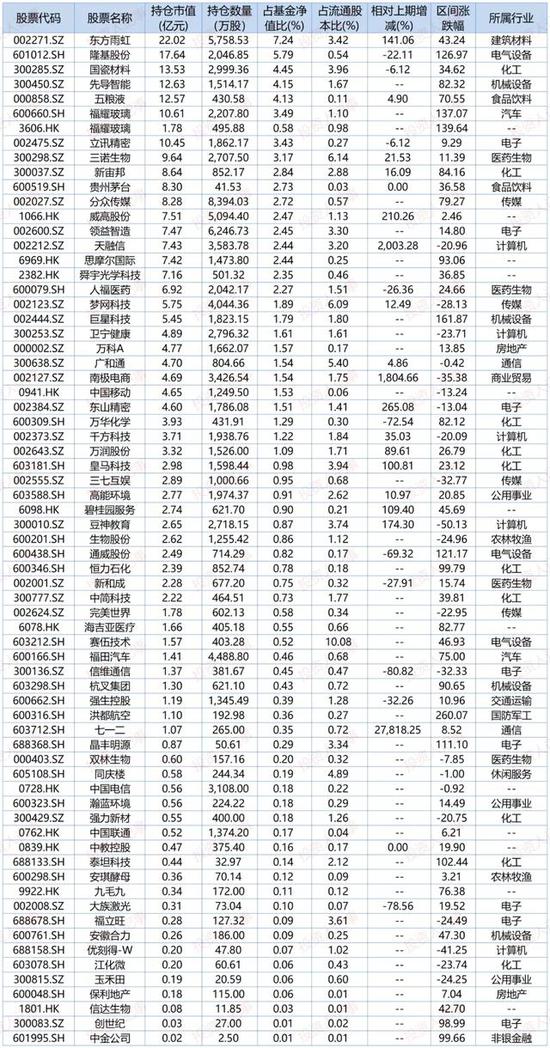

一是,傅老师的组合相对均衡。(持仓附在文后)

比如,前十大重仓股中,第一位东方雨虹7.24%,哪怕这家公司跌30%,对净值的影响也不过2个点多一点,你跟着买股票,可就是实打实的30%没了。

而从第六到第十位的前十大重仓股,占比都只有两三个点,可能股票稍微涨跌一点儿,就会从前十大中退出或进入前十大。

换句话说,它们在或是不在前十大重仓股,根本不重要。更别说那些所谓的隐形股了,真不知道各媒体统计这个数据干啥?迎合投资者的猎奇心?

二是,傅老师会有一些微操作,你看到他的持仓成本,并不是他的真实持仓成本。

傅老师的前十大重仓股的持有期限通常非常长的时间,小雅曾经统计过傅老师在兴全基金期间的持股,很多股票很多年都在重仓股名单里。

但他绝对不是完全持有不动,当一些好公司的股价过高时,他会根据自己对这些公司的估值判断做一些微调整,降低持仓成本。

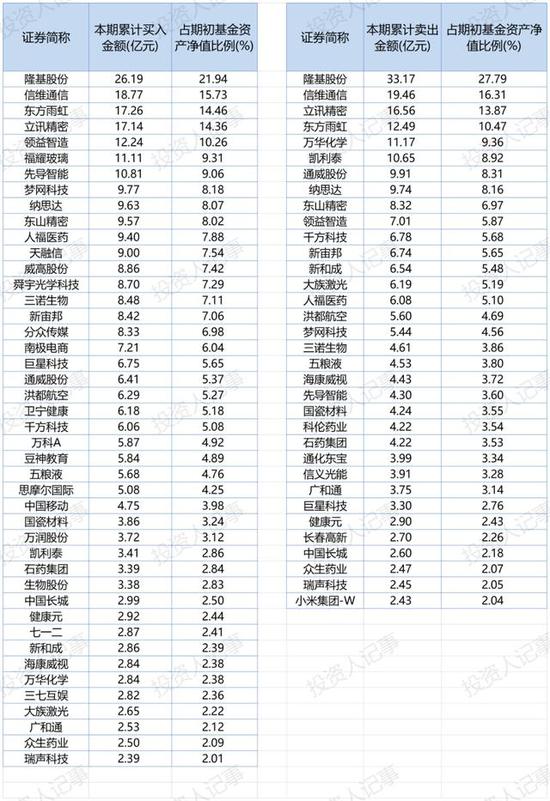

如下图,你可以看到,傅老师去年买入最多的股票和卖出最多的股票,都是隆基股份、信维通信、东方雨虹......

这些股票,买入和卖出都有重叠,很多都是他自己的重仓股。

也就是说,傅老师从来不做板块轮动或追风,没有大批量换重仓股,而是长期持有好公司,但他通过一些微操作,精打细算每一笔账。

但这绝对不是说傅老师在自己的重仓股里面来回没完没了地倒腾,并不是!

来看换手率,傅老师的双边换手率是298%,即表格里面的资产活跃度,其等于(买入股票的市值+卖出股票的市值)/全年平均资产市值,单边换手率不到150%。

这个数据远远低于行业平均水平。

根据证券时报的统计,2019年主动偏股基金平均换手率2.97倍,这已经是近5年最低。

其实,傅老师还有很多微操作,比如,很多看好的公司,通过大宗交易和定向增发来降低成本。

你可以看到,在傅老师的持仓里,有大量这样的公司,这是个人投资者很难抄作业的地方。

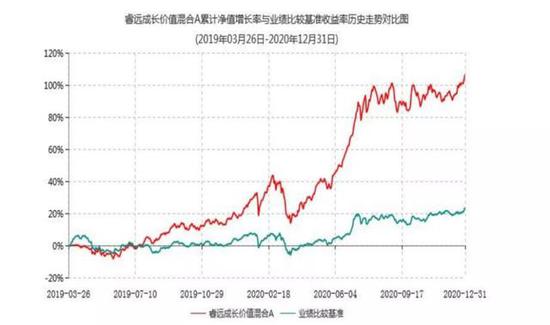

港股持仓仅为12.62%,持仓做防守

傅老师没有减仓,还是9成仓位,保持了风格的一致性。

截至2020年年末,睿远基金的股票市值276.59亿,其中港股资产34.9亿,占持股市值的比例是12.62%。

跟张坤近4成港股的比例相比,傅老师的港股投资并不算高。

去年下半年开始,傅老师做了一些防守动作,把一些高估值的优质公司调减,换成了一些估值相对低和有潜在成长性的公司。

这导致傅老师的基金从上半年凌厉的走势,下半年明显偏温和。

但这并不妨碍傅老师去年全年仍然有71%的增长。

这里附上傅老师自己在年报里的描述:

从行业配置看,本基金重点配置了TMT、化工、建材、光伏、新能源等板块。

从个股来看,本基金主要配置了中长期基本面扎实、内生增长持续性好的行业领军公司,并且考察了公司的中长期盈利能力和估值的匹配度,以期为投资留出一定的安全边际。

随着疫苗研制成功和人群陆续接种,全球经济活动会逐渐恢复正常,随之各国的货币政策和财政政策也会预先做出相应的调整。

在稳定就业的背景下,国内的货币政策相对欧美发达国家有调节余地,扩大内需或是今年提振经济的重要着力点。

在“房住不炒”的背景下,居民财富配置或继续向权益资产倾斜。2020年,权益市场的结构性行情越发突兀和核心资产的估值被推高到极致状态,一些“抱团”个股的预期回报空间被显著压缩。

我们认为,个股的估值和其中长期盈利大体需要匹配,否则也仅仅是“好行业和好公司”。

短期来说,我们需要关注:

(1)去年受到疫情影响而今年能够明显恢复的行业和公司;

(2)通胀预期强化背景下,上游资源行业盈利增长的可持续性,以及原材料价格大幅提高后,中下游行业的盈利情况;

(3)海外疫情是否会出现反复,以及外需边际变化。

中长期看,我们关注:

(1)数字化经济逐渐渗透到传统经济的各个领域,由此带来的投资机会;

(2)碳中和背景下,周期行业的供给侧改革和绿色能源利用方式带来的投资机会;

(3)人口老龄化,潜在经济增速下台阶过程中,参照其他发达体的历史经验,发掘在此过程中脱颖而出的公司。

本基金将结合2020年年报和2021年一季报预披露的公司财务和经营数据,动态调整组合,相机增加行业和公司配置的分散度。

除持续关注核心资产和各行业领军公司外,我们或在中小市值公司中挖掘潜在的投资标的。

历史经验显示:优秀公司也是起步于较小的体量,只是在整体经济进入中低速增长时,这类机会的挖掘更具挑战性。

本基金将继续秉持价值投资理念,从下而上,精选个股,以行业和公司的中长期基本面为锚,动态调整和优化组合,综合利用可选择的投资工具来降低组合波动,控制好风险,以期为投资者创造长期合理的回报。

从加黑处,都可以看到傅老师对于市场的谨慎和防守姿态。

文末,附上傅老师的全部持仓的68家公司,那些持仓0.01%以下的公司未入列。

需要注明的是,小雅写基金访谈和基金分析,都不是给股民抄作业来的,只是给基民了解基金经理,帮助大家找到适合自己的投资人。

如果看明白了,你不需要再来问小雅,能不能买傅老师的基金;如果没有看明白,小雅简单说能不能买,对你的价值并不大。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。