过去的两个月,经济结构化特征比较明显,消费修复向上,基建地产投资表现平淡,工业品价格高涨,消费品逐渐开始提价。我们总体认为经济整体表现平稳,更应该关注消费端量价齐升带来的基本面持续恢复,随着股市进入震荡期间,应注意把握结构性的投资机会。

1.国内经济数据回顾: 消费向上,出口和制造业维持韧性,地产基建温和回落

PMI: 经济维持繁荣的动力将主要来自于消费和服务的回升

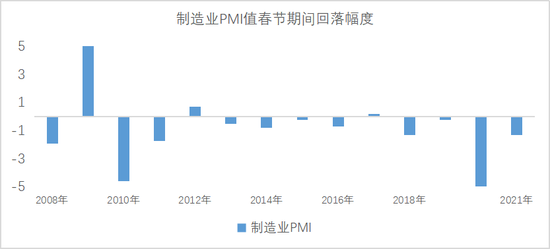

2月制造业PMI值为50.6,环比1月继续下降0.7个点,整个春节期间回落1.3个点,这个回落幅度在过去10年里除了2020年之外是最大的一次回落,与2018年相当,那么经济是不是像2018年一样开始进入衰退了呢?其实不然,2021年春节期间PMI值回落幅度较大主要是因为聚集性疫情的再度爆发,使得消费和服务受到影响,同时也干扰了制造业PMI出现超预期回落。

1-2月非制造业经营预期指数大幅增加3.4个点,与居民消费密切相关的零售、餐饮、娱乐等行业乐观预期较强;对于暂时落后的航空、住宿、商务租赁等的预期也在不断增强。随着疫情受控,经济维持繁荣的动力将主要来自于消费和服务的回升。

数据来源:中欧基金整理

社会零售总额:可选消费日益复苏,后期继续向上

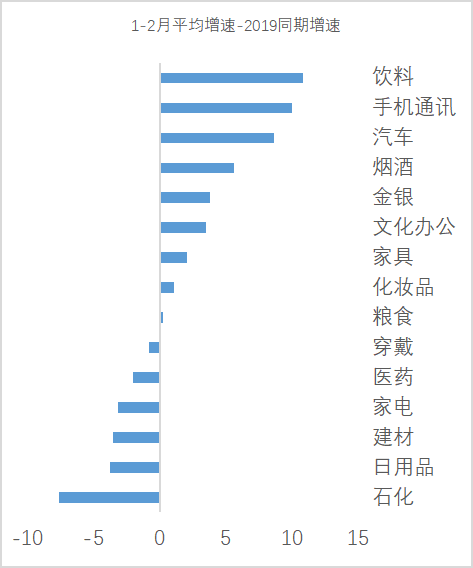

社零总额1-2月相对2019年同期的复合增速为3.1%,弱于去年底12月单月的4.6%,主要还是受到疫情和就地过年的干扰。可选消费的复苏相对较强:手机、汽车、烟酒饮料、化妆品、办公用品等加速恢复,地产产业链部分修复(家具),未来着重在餐饮、旅游、酒店、交运等复苏潜力更大。

数据来源:中欧基金整理

工业增加值:工业生产保持景气,后期维持平稳

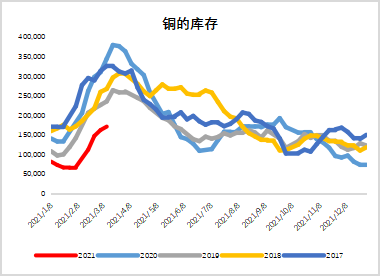

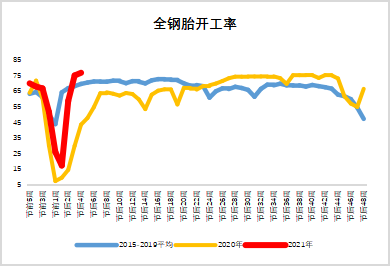

工业增加值1-2月复合增长为8.1%,比去年12月单月正增长+7.3%更高,回升超过正常水平。高技术制造业恢复较快:汽车、工业机器人、计算机设备等,主因出口的持续景气,后期随着全球疫后复苏,有望继续维持平稳。

图:铜库存较低 图:汽车生产恢复

数据来源:中欧基金整理

地产基建:受到紧信用影响,后期可能走弱

地产销售1-2月相对于2019年复合年化增速为11%,销售依然保持高景气。但在信用冲击下,地产企业拿地放缓,新开工面积复合增长为-4.8%,地产投资复合增长为7.6%,均有所走弱,且后续将继续放缓。基建增速复合增速为-0.7%,相对走弱,主因专项债发行放缓,后期预计维持弱势。

数据来源:中欧基金整理

物价:具有上行压力,或将对货币政策宽松形成一定制约

2月CPI为-0.2%,CPI在1-2月转负符合市场预期:猪肉价格开始下行,居住和生活用品等一般消费品价格波动仍低于历史均值。2021年春节后CPI将转正并上行,最高值约为2.5%左右。2月PPI为1.7%,主因大宗商品继续上行。2021年PPI将持续走高,最高值在5-6月份,油价持续在50美元以上,则高点超过5%,上半年将对货币政策宽松形成一定制约。

2.股市投资观点:上半年以可选消费+金融周期为主,下半年可偏向防御

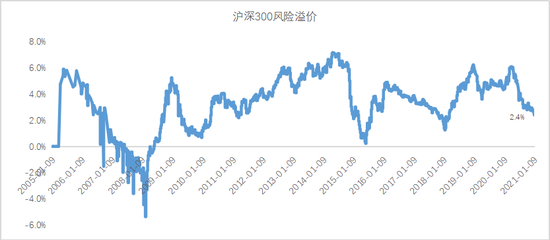

基于对以上宏观数据的回顾与分析,我们认为2021年股市将可能面临盈利向上和估值向下的背景,体现出了明显的结构性特征(港股有同样的特征,海外流动性也有压力,美元美债可能上升)。我们认为股市的风险溢价(或者预期回报)约为2.4%,股市整体收益率预期应该有所下调。

数据来源:中欧基金整理

尽管如此,我们认为股市依然存在结构性机会。今年上半年经济处于繁荣阶段,以可选消费+金融周期为主,主要强调的物价或者利率上行带来行业的量价齐升。行业偏向:居住服务、餐饮旅游、新能源车、金融保险。如果下半年经济进入过热阶段,资产配置可逐渐偏向防御类(农产品、医药)。

风险提示:基金有风险,投资需谨慎。本报告属于中欧基金管理有限公司所有,未经同意请勿引用或转载,其中的观点和预测仅代表当时观点,今后可能发生改变。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。