来源:洪泰财富

宇宙内事,要力担当又要善摆脱。不担当则无经世之事业,不摆脱则无出世之襟期。

洪泰朝闻微报

1. 【境外投资】海外证券保险直投将放开。2月19日,外汇局资本司叶海生在《中国外汇》中撰文表示,将研究有序放宽个人资本项下业务限制,提出“研究论证允许境内个人在年度5万美元便利化额度内开展境外证券、保险等投资的可行性。”这意味着,个人境外证券保险直投有望在今年落地,但大规模推行概率较小,初期可能以类似QDII2的制度设计,通过局部试点方式推进,试点区域或将选择一线发达城市、“粤港澳”大湾区等,试点人群或将局限于符合适当性管理要求的高净值人群。此举将使国内投资者参与全球资产配置更为便利。

Tips

QDII2(合格境内个人投资者)是指在人民币资本项下不可兑换的条件下,有控制地允许合格的境内个人投资境外资本市场的股票、债券等有价证券投资业务的一项制度安排。央行自2013年首次公开提出,2015年多次表示将适时启动,呼声极高但因多种原因未落地。

据当时媒体报道,QDII2的申请条件将为:

年满18岁;

居住在试点城市(上海、天津、重庆、武汉、深圳和温州);

个人金融净资产最近3个月日均余额不低于100万元人民币;

通过境外投资和风险能力测试;

无重大不良记录且没有经司法裁决未偿还债务。

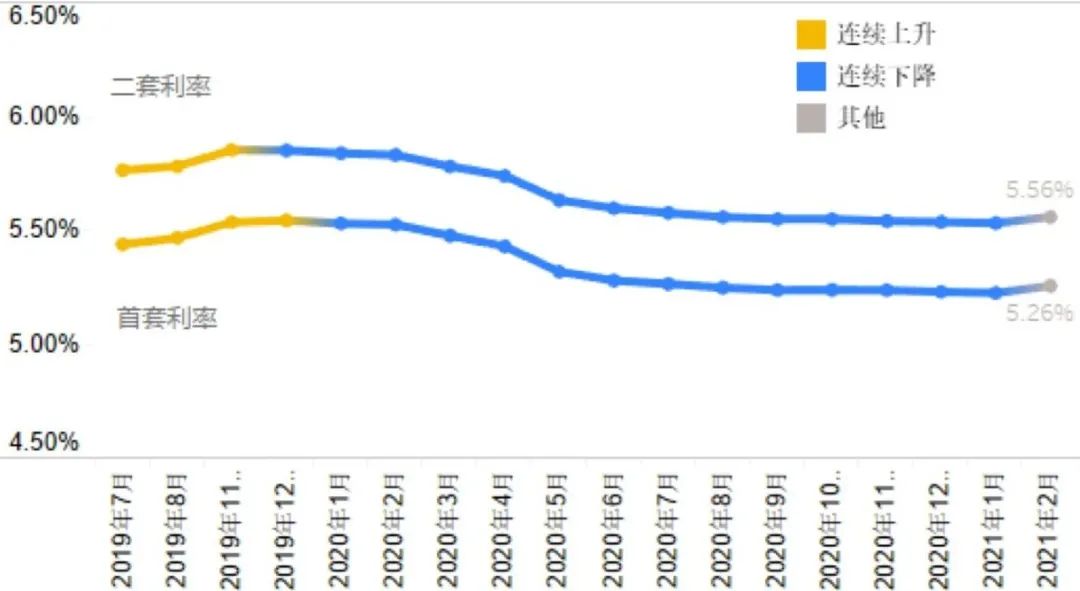

2. 【房贷利率】时隔一年房贷利率再迎上涨。融360大数据2月20日发布的《2021年2月中国房贷市场报告》显示,2021年1月20日-2021年2月18日期间,通过对全国41个重点城市674家银行分支机构房贷利率监测统计,全国首套房贷款平均利率为5.26%,环比上涨4BP;二套房贷款平均利率为5.56%,环比上涨3BP。房贷利率挂钩的LPR利率已连续10个月按兵不动,房贷利率上涨主要因房地产贷款集中度管理制度出台、各地楼市调控收紧,使得部分银行出现房贷额度收紧的现象,影响贷款发放和贷款利率。

近一年半全国首套、二套房贷平均利率走势(样本数:674)

3. 【楼市】深圳二手房“变天”迎来降杠杆。2月20日晚间,媒体报道深圳光大银行内部下发《关于二手住房按揭政策调整的通知》指出,住建局发布的二手住房成交价格将作为该行按揭贷款参考依据。此前深圳正式发布二手房参考价格机制,官方调查形成全市住宅小区二手住房成交参考价格,并定期在公开发布。光大是首家正式发文以政府参考价作为评估标准批贷的商业银行,后续其他银行大概率跟进并严格执行。目前深圳公布的二手房参考价普遍为市场价的80%,这意味着购房者申请到的房贷将减少,二手房交易全面限价叠加“降杠杆”,深圳楼市将显著降温。

4. 【科创板】11家科创板公司正式入富。富时罗素公布旗舰指数富时全球股票指数系列(富时GEIS)2月季度审议结果。本次新增129只A股标的,其中大盘股13只,中盘股16只,小盘股97只,以及微盘股3只,澜起科技、睿创微纳、君实生物、海尔生物、西部超导、康希诺、中微公司、杭可科技、安集科技、中国通号、昊海生科11家科创板公司正式进入富时GEIS指数中。以上变动将于3月19日收盘后(3月22日开盘前)正式生效。

5. 【G7】七国集团声明加强多边主义。美国、英国、加拿大、法国、德国、意大利、日本组成的七国集团领导人召开视频会议,并发表声明。七国集团领导人承诺将合作应对新冠肺炎疫情,把2021年变成多边主义的转折点。重申对于最不发达国家的支持及对可持续发展目标的承诺,将支持开放经济,促进全球经济的弹性,合作建立现代的,更开放、更公平的多边主义贸易体系,以改革的世界贸易组织为中心,实现平衡增长。声明将“多边主义”放在最为突出的位置,是对特朗普主义的矫正。

全球市场动态

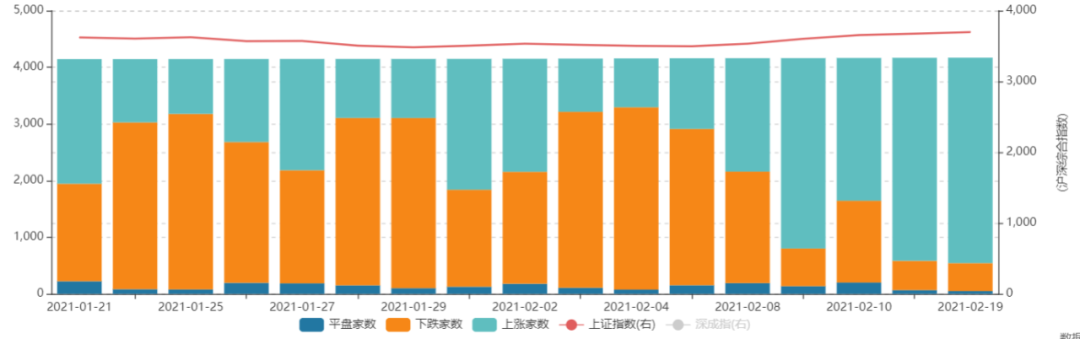

【A股】牛年首周抱团股出现回调,2月公募赚钱效应有所降低

牛年首周基金抱团股出现调整,超跌中小盘股整体走强,两市连续两日均有超过3600只股票上涨,市场风格似有切换之意。目前尚无法轮定市场风格已进入切换,但前期基金抱团板块的成长性优势已不再显著,部分资金确实存在调仓换股的诉求。投资者需注意在高估值龙头白马股与低估价值股之间的均衡配置。

基金抱团股波动性提升,使得公募赚钱效应有所降低。中信证券报告指出,若以基金净值相较其过去20天移动平均水平衡量其赚钱效应,2月至今,2020Q4净申购的前10大产品仍可提供正收益(2月净值平均高于MA20约0.04元),但是赚钱效应已经低于1月时0.10元的日均水平。

两市涨跌家数分布

【美股】市场担忧利率与通胀同步上升,美股暂停连创新高的反弹步伐

上周10年期美国国债收益率升至一年来的最高水平,周五升至1.36%。受市场对利率与通胀同步上升的担忧影响,美股暂停连创新高的反弹步伐,上周纳指与标普指数分别下跌1.6%和0.7%。同时美股出现板块轮动,周期性板块跑赢大盘,大型科技股陷入调整,上周特斯拉跌4.3%,苹果跌4.1%,Facebook跌3.3%,Netflix跌2.9%,微软跌1.6%,亚马逊跌0.9%。科技股中仅芯片板块表现出韧性。

后续市场将继续关注美国疫情与疫苗接种进程,以及1.9万亿刺激政策的出台。美国众议院议长佩洛西周四表示,众议院将尝试在2月底前通过一项1.9万亿美元的抗疫纾困刺激计划。

【全球主要市场指数】

>>> A 股 <<<上证综指

3696.17

0.57%

深证成指

15823.11

0.35%

创业板指

3285.53

1.04%

>>> 港 股 <<<恒生指数

30644.73

0.16%

恒生国企

12106.77

0.54%

恒生科技

10506.97

-0.29%

>>> 美 股 <<<道琼斯

31493.32

0.00%

标普500

3906.71

-0.19%

纳斯达克

13874.46

0.07%

>>> 汇 率 <<<美元指数

90.3398

-0.24%

离岸人民币

6.4594

-0.01%

>>> 债券与商品 <<<10Y国债期货

96.68

0.19%

COMEX黄金

1783.10

0.46%

NYMEX原油

59.04

-2.46%

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。