来源:华宝财富魔方

分析师:李真(执业证书编号:S0890513110002)

研究助理:石一玮

报告摘要

公募FOF经过三年的发展,产品已初具规模。FOF组合以大类资产配置策略为核心特征,将它与传统的股债型基金产品区分开。

管理FOF组合是一场长跑,需要长期对资产配置策略的执行,对价值投资的坚守,以及选出同样以长跑为投资理念的基金经理。而当前市场上的FOF组合成立时间均较短,考察期仍不足够让我们洞见投资策略执行上的区别,所以我们对FOF产品考察依然需要聚焦于FOF经理的投资理念。

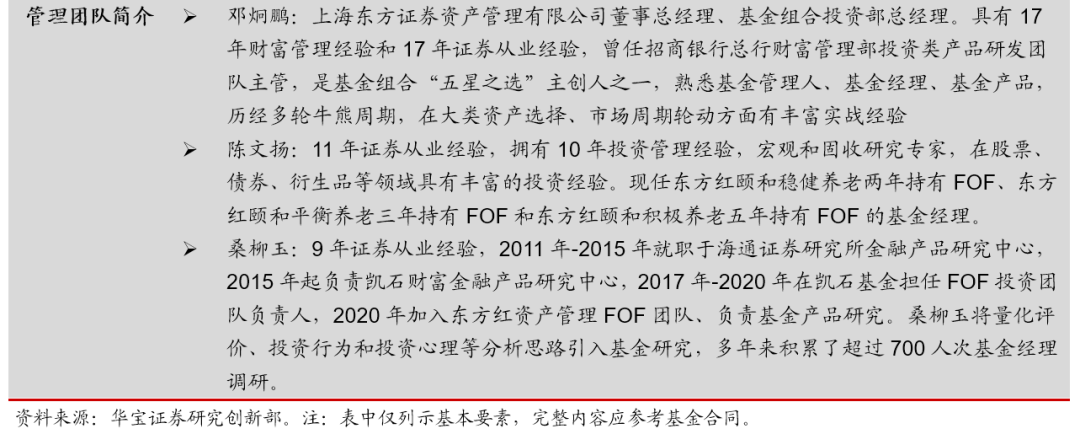

东方红资产管理是一家具有鲜明投资特点的、以价值投资为导向的基金公司,即将发行东方红欣和平衡配置FOF(011587.OF),拟任FOF基金经理的邓炯鹏同时也是一位秉持价值投资理念的财富管理行业老将。该FOF组合的权益基金配置区间被设置为了30%-80%,这一区间与市场上不少FOF产品先设定一个权益中枢,然后下浮15%上浮10%作为权益配置区间不同,明确向投资者传达了该产品不止以45%的权益中枢作为长期风险特征,还要通过动态的风险管理为投资者创造额外的大类资产配置收益,具有这样特征的产品市场上较为少见,值得关注。同时,管理团队邓炯鹏具有17年财富管理经验,曾任国内知名财富管理机构投资类产品研发团队主管,是基金组合“五星之选”主创人之一,具备对客户体验的关注经验,并运用于组合投资的长期大类资产的配置策略中。

该FOF组合45%的权益中枢决定了产品长期的波动率水平会在10%-12%左右,丰富了投资者的风险收益选择图谱。

在一个较长的周期中持有盈利质量好且稳定增长的公司是基金长期业绩的保证。陪同好的企业成长,赚到企业盈利增长的收益,这也是东方红欣和平衡配置FOF投资团队基金经理筛选的基本理念,我们从FOF经理所认可的一位基金经理出发,进一步印证了其在筛选基金经理过程中的投资理念。

风险提示:本报告所载的任何建议、意见及推测仅反映本公司于本报告发布当日的判断。结论基于历史数据,未来表现与过去表现无关。

01

公募FOF市场总览

1.1. 公募FOF产品市场容量与产品类型

2020年内,新成立的FOF产品合计数量超过59只,占截至2020年底全市场FOF产品数量的42%。自第一只公募FOF南方全天候策略于2017年10月19日成立以来,公募FOF产品已运行三年。截至2020年12月31日,市场上成立的公募FOF共142只,规模合计910.54亿元。

按投资目的的不同,公募FOF可以被分为混合型FOF、目标日期型养老FOF和目标风险型养老FOF。三者之中,目标风险型养老FOF的规模最大,共56只,合计规模445.32亿元;混合型FOF共38只,合计规模320.68亿元;目标日期型养老FOF规模最小,共49只,合计规模144.54亿元。

1.2. FOF组合的核心:大类资产配置+基金筛选

FOF区别于一般公募基金的特点之一是可以同时投资于权益、固收以外的其他大类资产,如黄金、QDⅡ等,以及另类策略如量化对冲。因此,运用大类资产配置,充分发挥多元化投资优势,成为FOF组合的重要特征,将它与传统股债配置型公募基金区分开。FOF产品实际投资运作过程中,在进行大类资产配置时使用目标风险策略还是宏观对冲策略、主观判断择时策略,都会形成不同的风险收益特征,同时,由于产品设计的差异性,也会导致投资方式、投资结果存在根本性的不同。

事实上,大类资产配置的价值,往往需要在较长的观测期中才能体现出优势,至少需要经历一轮完整的市场周期后才有所体现。因此,运用大类资产配置策略的FOF产品投资目标多定位于为投资者提供长期稳健的投资收益。而固定持有期的设置能够降低投资者的交易频率,防止基金投资者非理性行为偏差,提供大类资产配置收益得以发挥的时间窗口。

基金筛选也是组合FOF产品的重要收益来源之一。而选择怎样的基金产品一来与资产配置策略要求有关,服务于策略,同时也与管理人自身的投资价值观有很强的关系。

我们对全市场已在运行的142只公募FOF进行考察(详见《FOF产品筛选思路(一):公募FOF产品分类、策略执行与业绩归因》),发现近三分之二的产品成立时间晚于2019年1月,产品的业绩较短,同时近两年市场持续为震荡牛市,市场环境单一,难以有效检验大类资产配置策略的运行执行情况,因此,在实际考察时,我们通过考察FOF产品管理人的投资理念,结合FOF基金的产品设计和投资约束以及团队禀赋,尝试在一定程度上建立对产品运行及投资逻辑的评估,为后续投资和跟踪提供“锚”,而这一思路更为适合在新发行的FOF基金上运用,以减少“后见之明”这种行为偏差对于产品分析的影响。

1.3. 新发基金产品:东方红欣和平衡配置FOF

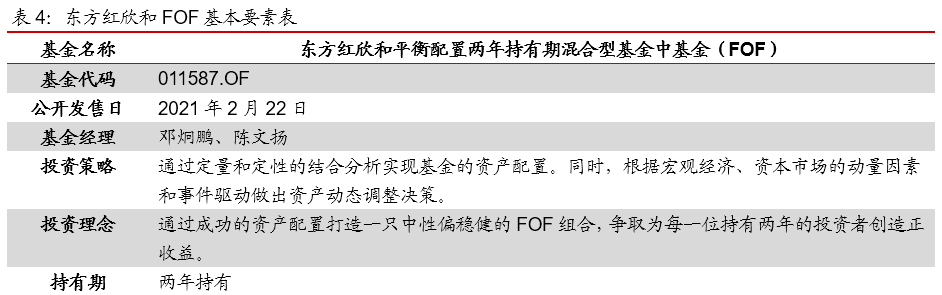

当前,东方红资产管理即将发行东方红欣和平衡配置FOF产品(基金代码011587.OF,发行时间2021/2/22)。东方红资产管理是一家具有鲜明投资特点的、以长期价值投资为导向的基金公司,担任东方红欣和FOF基金经理的邓炯鹏同时也是一位经验丰富的基金市场老将,是基金组合“五星之选”主创人之一。

在投资理念上,邓炯鹏的观点与东方红资产管理一直以来对价值投资的秉持相契合,他认为情绪、风格都是市场交易的结果,真正核心的还是企业盈利增长带来的价值体现,投资应该立足于寻找到好的企业,管理FOF组合就是找到能和好的企业一起成长的基金经理。在大类资产配置策略上,东方红欣和平衡配置FOF设计了两年的持有期、45%的权益中枢,以及30%-80%的权益比例浮动区间,希望在保持整体风格中性偏稳健的同时,也能通过基于宏观经济、资金流动性和方向变化、市场结构变化、市场周期运行情况等要素进行一定比例的低频择时,以获得大类资产配置收益。

由于产品尚处于发行期,下文我们将从投资理念、大类资产配置策略以及基金筛选思路的理解,对产品进行投资特征推演。

02

大类资产配置策略

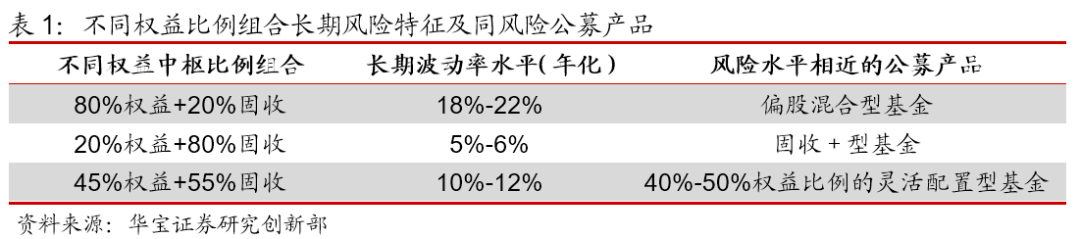

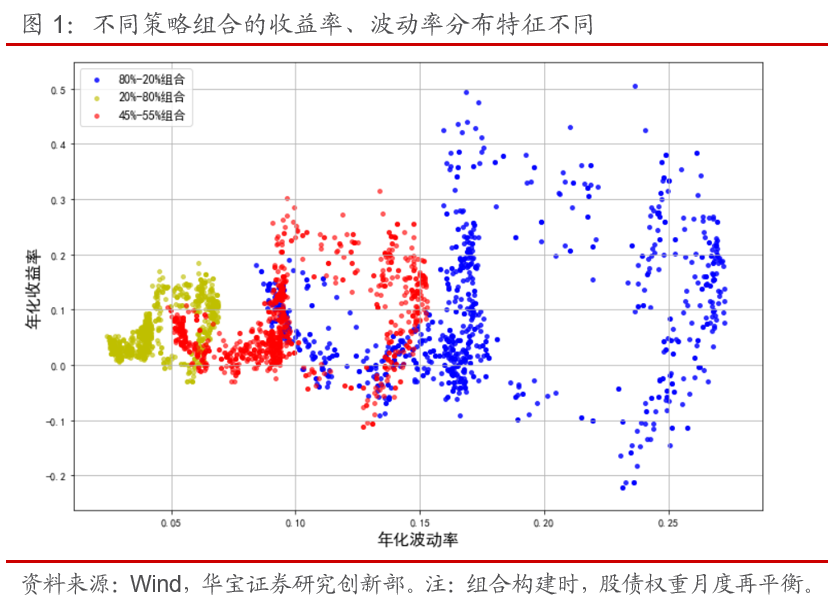

2.1. 权益中枢比例决定股债组合的长期风险特征

当一个多资产组合中只有权益与固收两类资产时,组合的长期风险特征将会由权益资产配置中枢所决定。目前市场上多以偏股混合型FOF基金以及固收+型FOF基金为主,其长期风险特征分别与“80%权益+20%固收组合”以及“20%权益+80%固收组合”相接近。而波动率水平在10%-12%左右,与“45%权益+55%固收组合”风险水平相接近的灵活配置型FOF类基金数量要少于前两类,此类风险偏好的投资者的需求需要产品进行匹配。

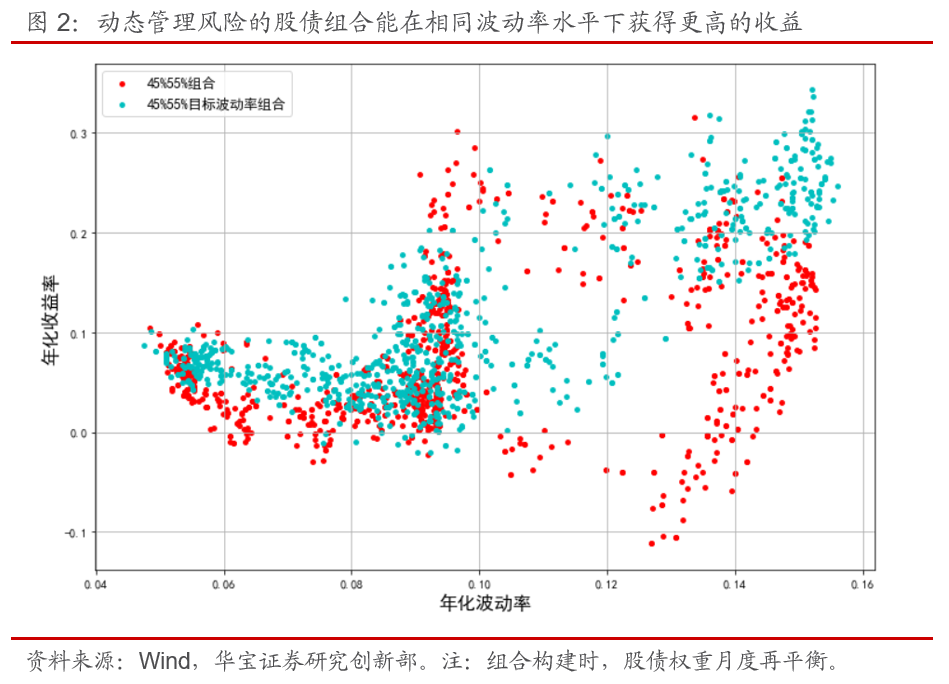

具体来看,我们使用沪深300指数以及中债综合财富指数从2013年1月至2020年12月31日的历史数据,随机抽取1000个交易日作为买入时点,分别使用“80%权益+20%固收”、“20%权益+80%固收”以及“45%权益+55%固收”三种策略持有两年。下图展示了两年持有后的投资者的年化收益率、年化波动率分布(如下图)。可以看出,随着固收类比例的提升,组合的波动率逐渐减小,收益率的分布也向长期均值收敛,负收益的比例逐渐下降。与传统意义上,普遍被接受的“80%权益+20%固收”长期投资组合(蓝点)与“20%权益+80%固收”(黄点)长期投资组合在风险收益图谱上还留有不少空间,而东方红欣和平衡配置FOF设定的45%权益中枢正位于这个区域内,提供了风险特征为“波动率10%左右”的中性偏稳健型产品,在当前低权益比(固收及固收+基金)组合和高权益比组合(偏股混合和普通股票基金产品)数量巨大的公募基金产品供给环境中,丰富了投资者的选择。

2.2. 动态化的大类资产配置带来额外收益

东方红欣和平衡配置FOF的30%-80%权益类基金配置比例在公募FOF中较为少见,这一宽幅的区间给予了FOF组合更多灵活性,可以动态管理组合风险暴露,也传达了FOF投资经理希望为投资者创造大类资产配置收益的设计与布局。

相比于上文提到的“45%权益+55%固收”的固定比例组合,我们测试给予组合一定的资产调整空间情况下,动态风险管理组合(例如45%-55%目标波动率组合)是否能够改善组合绩效。为保证两种策略最终的风险水平相同,我们在每个随机生成的买入时点上,将固定比例组合的年化波动率为组合构建目标,以沪深300和中债综合财富指数为配置资产,使用目标波动率策略在该时点买入并持有两年。如图2所示。

对比固定股债比例策略与动态风险管理策略的最终效果,可以看出,动态风险管理组合(青点)在权益资产波动率较大时对组合最终收益风险的优化明显,在权益资产波动率较小时也小有优化,同时整体上收益率为负的比例大幅减少。事实上,源于A股权益大类资产的波动率并不是正态分布,前瞻性地管理组合的风险并不是一件不可能的事,因此,通过灵活调整可以带来投资收益。动态风险管理组合一定程度上模拟了东方红欣和平衡配置FOF实际运行中可能会展现出来的收益风险水平。

东方红欣和平衡配置FOF虽然在管理权益配置比例时并未明显揭示会使用上文的目标波动率策略,但其管理目标也是希望通过前瞻性地风险管理,实现类似的效果,在固定股债中枢的基础上获取大类资产配置收益,以期为每位持有两年的投资者都带来正收益。

2.3. 从投资体验出发的低频择时

从东方红欣和平衡配置FOF基金经理邓炯鹏的从业经历看,曾任招商银行总行财富管理部投资类产品研发团队主管,积累了17年财富管理行业经验,历经多轮牛熊周期。而招行财富管理团队曾在重大关键时间节点前瞻性地对市场风险做出了解读,例如:2014年12月3日,在招商银行任职的邓炯鹏发布基金点评,提出市场将迎来牛市,应当配置进取型的基金产品;在2018年3月,邓炯鹏任职招商摩羯智投进取组合时认为市场风险过大,预判性地降低了权益仓位,最终摩羯智投进取组合在2018年全年的回撤仅为6.48%。从过往的经历看,这些择时的判断是短频的,但却是重要的,在市场明确乐观或者确定悲观时进行。相比于因过度自信而频繁择时带来的交易摩擦和收益损伤,立于长期更符合价值投资的理念。同时,值得关注的是,与传统投资角度追求更高的投资收益不同,财富管理机构进行择时更多从客户体验角度出发。因此,东方红欣和平衡配置FOF产品管理团队独特的基因值得期待。

03

基金筛选理念:价值出发,尊重投资本质

从基金到基金中的基金,并不是简单的回文游戏,两者存在一定的同构性。基金是从股票中精选优质个股构成的组合,是一次优胜劣汰的选择,通过这一选择实现对整体组合收益风险的优化;而FOF从基金/基金经理中精选优质个体再构成组合,是更高一个维度上的优胜劣汰选择,能进一步优化整体组合的收益风险特征。

3.1. 基金经理筛选需要专业能力

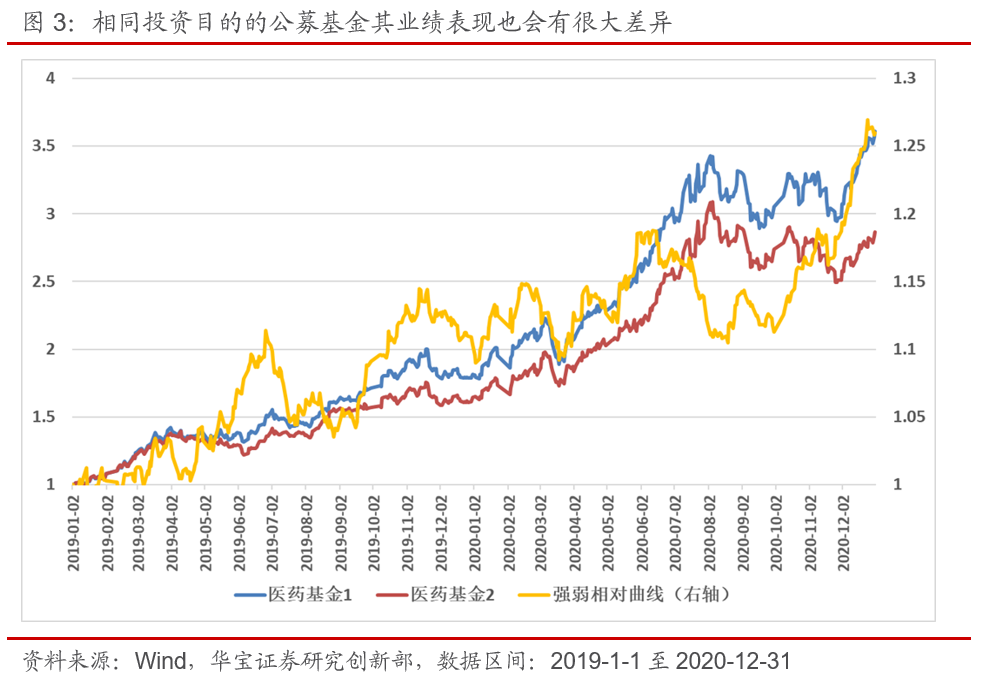

截至2021年2月10日,目前A股市场上基金数量7913只,远远超过了上市A股4176只的数量,产品之间、基金经理之间存在着差异性,并且选择难度几何级提升,需要专业的筛选评估方式。目前市场上的医药、健康相关产品数量已达到80只以上,且大多为高纯度主题基金,以其中规模较大的两只医药基金为例,将它们近两年的净值曲线、相对强弱曲线在下图中表示出来,可以看出,两只医药基金的相关性明显,风险水平接近,但因为持股、投资风格、基金经理能力不同,两年内的业绩差别达到了74.35%。基金经理的选择对组合最终收益的影响不容忽视。

3.2. 基金投资理念:与优质企业共同成长

从基金筛选的角度看,相比于传统的绩效评估指标,基金产品及基金经理归因指标更为重要。从历史测算看,在一个较长的周期中持有盈利质量好且稳定增长的公司是基金长期业绩的保证。同时,陪同好的企业成长,赚到企业盈利增长的收益,组合的回撤也能得到控制。

我们使用沪深300全收益率指数,以2008/12/31日为基准日,选择下述指标居前的10%组成等权重基金组合,并逐年调仓,构建FOF组合,其中,ROE指标便是衡量企业质量的主要指标之一。结果显示,高ROE组合的确得到了一个不错的长期收益,在2009/01-2020/06十一年半获得了356.19%的收益,远远超过沪深300全收益指数。

选择与优质企业一起成长是价值投资的本质,也是东方红资产管理的投资价值观,也是东方红欣和FOF投资经理邓炯鹏认可的投资理念。

3.3. 基金经理筛选理念:德才兼备

邓炯鹏希望能组合的核心策略能配置于具有这样投资理念的基金经理,即德才兼备的基金经理。所谓德才兼备,是指基金经理不忘履行信托责任、为客户创造价值的初心,在具备选出好公司的能力的同时,坚持贯彻价值投资、不断学习、持续进化的理念。卫星策略方面,对特点鲜明的基金经理或细分赛道指数型基金用于进行战术配置。通过核心+卫星策略,FOF相比单一基金,既能降低波动获取一批优秀基金经理的长期稳定回报,也能发挥FOF基金经理大类配置能力争取不同细分资产的收益,从而让FOF产品呈现较低波动、稳健回报的特征。

我们以邓炯鹏所认可的一位基金经理——管理泓德远见回报的邬传雁为例,从他的管理风格、业绩出发,尝试建立对他对于“德才兼备”基金经理的理解。

3.3.1. 配置均衡稳健,选择好公司长期持有

邬传雁自2015年8月24日开始管理泓德远见回报。剔除三个月建仓期后,基金产品年化收益22.48%,年化波动率19.36%,夏普比率1.06,长期业绩表现优秀。在操作风格上,邬传雁自2017年以来始终保持高权益仓位,仓位波动小,同时任职以来平均年化双边换手率在4倍以内,整体的操作风格稳健。在行业偏好上,邬传雁在消费、医药、电新、TMT等多个行业均有涉猎,行业配置分散均衡,权重稳定,不做大幅轮动。所配置过的14个中信一级行业上,有10个取得了1%以上的季度正选股超额收益,负选股超额收益大于1%的行业仅有两个,基金经理在行业选股上也表现证明了他挑选好公司的能力。

3.3.2. 选股注重公司盈利质量

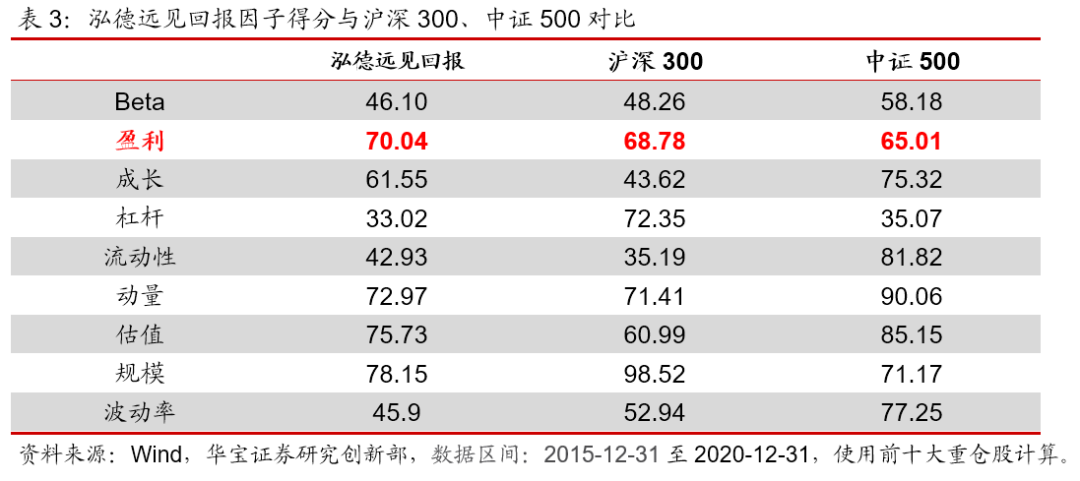

我们从Barra因子得分上对邬传雁管理的泓德远见回报进行持仓分析。在盈利与成长方面,基金产品的盈利因子得分大部分季度都保持在70以上,基金经理对公司的盈利能力十分重视。成长因子得分则是逐年提升,在近年也达到了平均70以上。此外,基金产品的规模因子得分在2018年之后稳定在80分左右,在估值因子上,基金产品的估值因子得分从2018年之前的60分提升到了2018年之后的80分,随市场风格的提升而提升。

邬传雁相信认为市场风格切换、热点轮动等更像是需要被屏蔽的市场“噪音”,投资应当坚决拥抱优质公司,与其实际的投资结果是匹配的,更与邓炯鹏筛选基金经理的理念是契合的。

04

小结

FOF投资管理模式能为投资者提供资产配置和基金筛选的双重收益。对于新发产品来说,我们通过考察FOF产品管理人的投资理念,结合FOF基金的产品设计和投资约束以及团队禀赋,尝试在一定程度上建立对产品运行及投资逻辑的评估,为后续投资和跟踪提供“锚”。

FOF这种产品形式存在的价值还在于,不同禀赋基金经理投资能力的差异性:大多数权益基金经理不去择时而是自下而上选股,大多数固收基金经理无法识别个股的投资前景,而是从风险角度评估企业。但两者在自己的领域都能提供α,不得不需要FOF这样一个机制把他们搭配起来。东方红欣和平衡配置FOF产品的管理团队具备对客户体验的关注经验,并运用于组合投资的长期大类资产的配置策略中。在此基础上,基于“选择那些能够与企业一起成长的投资者”的理念进行管理人筛选,体现出价值投资理念,值得关注。

同时,东方红颐和养老系列FOF的基金经理陈文扬与邓炯鹏一起共同管理东方红欣和平衡配置FOF产品。在东方红颐和养老系列FOF的过往运作中,体现出FOF较低波动、稳健回报的特点。同一团队,两位在权益、固收方面各有专长的专家通力合作,值得期待。

05

风险提示

投资理念变化,市场出现巨大变化,基金经理替换都会导致策略难以如预期执行。

06

附录:东方红欣和平衡配置FOF产品基本要素

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。