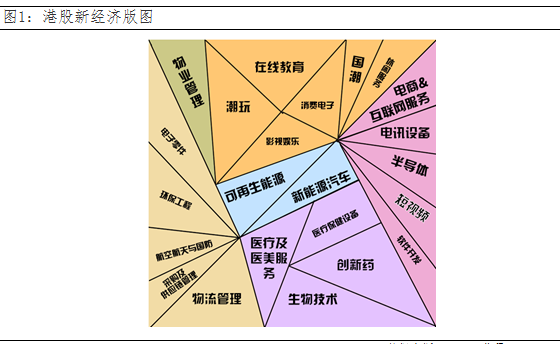

近日快手上市,港股的 “新经济”版图再下一城,短视频被收入囊中。先来给大家展示下港股这几年在“新经济”领域开疆拓土的成果,不仅有互联网、硬科技、创新药,还有符合当下年轻人的潮玩、潮乐,可谓是“缤彩纷呈”。

事实上,自2018年以来,“新经济”的发展就势如破竹,其在港股的市值占比从2018年底的19%跃升至2020年底的41%,而且仍有大批优质的“新经济”公司在IPO的路上。

数据来源:wind,截至2021/2/2

那么港股为什么会成为中国“新经济”的沃土?

追本溯源,是制度变革的厚积薄发;而导火索,则是一次IPO的“擦肩而过”。

2013年,港交所因不允许“同股不同权”而错失阿里巴巴的上市,之后经过多年努力,2018年修改了上市新规,不仅接受“同股不同权”,还允许没有盈利甚至没有收入的生物科技公司赴港上市。看港股的IPO数据,“新经济”在2017年只是“冰山一角”,但2018年就占据“半边天”,2020年更是成为“主力军”。

注:新经济主要指新业态、新产业、新模式,统计是结合统计局对“三新”的行业界定,按照港交所三级行业指数划定,涉及30个子行业,数据来源:wind,截至2020年12月31日。

所谓不破不立,正是制度的创新为“新经济”的扎根提供了合适的土壤,而资本的灌溉,又带来了“新经济”的狂欢。

2020年,全球流动性宽松,本以为“水往低处流”,但回过头看,“洼地”(低估值的旧经济)还是那个“洼地”,“高山”(高估值的新经济)反而更高。莫不是水势太猛,造成了“地壳运动”?2015年以来,恒生指数和恒生港股通新经济指数的走势本是“缠缠绵绵”,但2020年3月底后却“分道扬镳”,其中,新经济指数上涨128%,而恒生指数只涨了35%。(数据来源:wind,2020/3/20~2021/2/3)

数据来源:wind,截至2021-2-3

都说“逐利”是资本的天性,那么问题来了,资本为什么要买这么多“贵”的而不是“便宜”的?

主要有2个原因:第一个是对长期确定性的追逐;第二个是“快思考”下的人性使然。

一方面

这是最坏的时代,也是最好的时代。当技术革新、疫情冲击带来世界的重新洗牌,而我们恰好站在消费升级、产业升级的大趋势起点,“新经济”所蕴含的能量也就不言而喻,因为它代表的是新兴的朝阳行业,是中国经济的“新引擎”。叠加短期经济存在不确定性,资本也就更加拥抱“新经济”的长期确定性。

另一方面

人类在长期的进化中,大脑总倾向于选择直觉式的简单路径,而当前“标签化”的投资风格也使得“买入成长行业、龙头公司”成为最容易致胜的投资策略。但随着这场“标签化”的“选美比赛”趋于尾声,只有真正创造长期价值的优质公司才能留在台上,所以甄选个股也就愈发重要。但当然,或许又会发觉,“众里寻他千百度,蓦然回首,那人却在灯火阑珊处”。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。