来源:中证指数

摘要

2020年,疫情影响下的中国经济仍保持了强劲韧性,上市公司数量稳步增加。截至2020年底,全球上市的中国股票(含ADR等)合计6081只,较2019年增加486只,总市值约118万亿人民币,同比增长33.9%。

2020年全球中国股票整体处于上涨状态,行业收益有一定分化。全球中国股票正成为投资者分享中国经济发展与改革开放成果的重要渠道。

为全面反映全球中国股票发展情况,中证指数有限公司发布了多条“中国概念”指数并获得广泛的市场应用,在全球中国指数上具有标杆作用。

全球中国股票纵览

2020年,虽然受疫情影响,但中国经济仍保持了强劲的韧性,上市公司数量也在稳步增加。

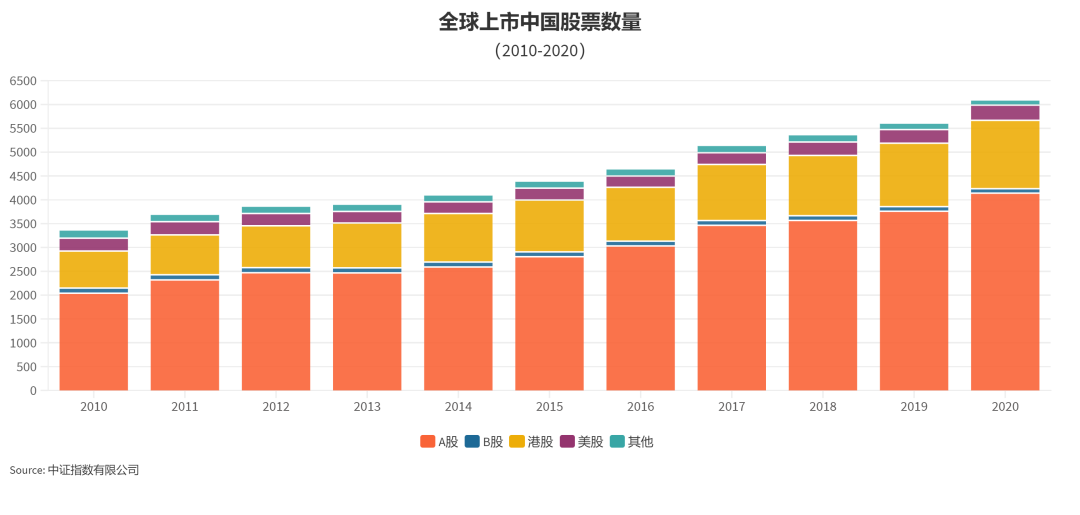

股票数量及规模

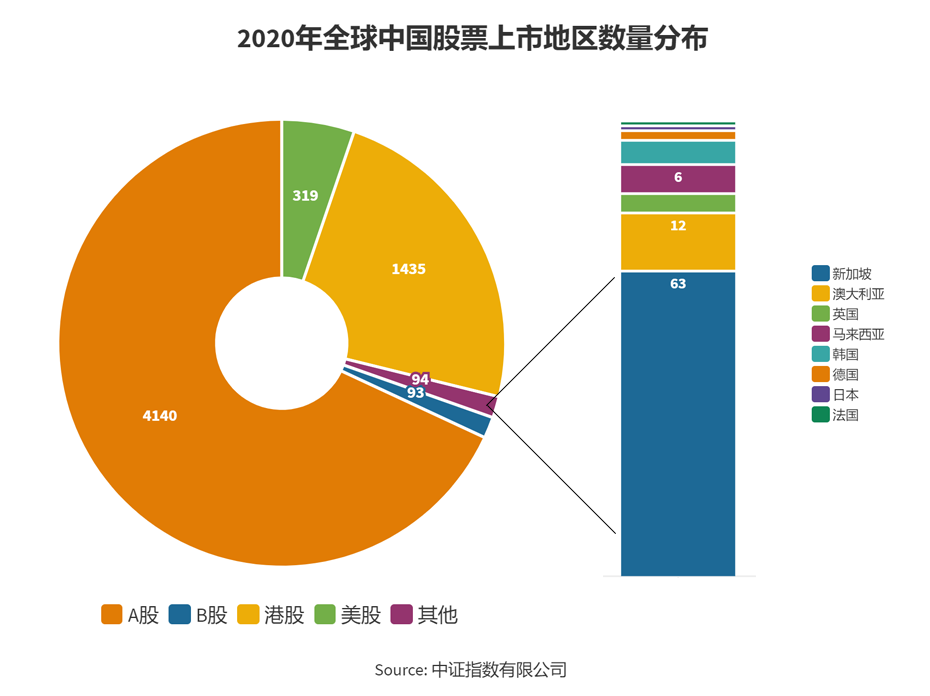

截至2020年底,全球上市中国股票合计6081只[1],较2019年增加486只。这6081只股票对应5857家公司主体,即130家公司A+H双重上市,82家公司A+B上市,11家公司香港和美国双重上市[2]。

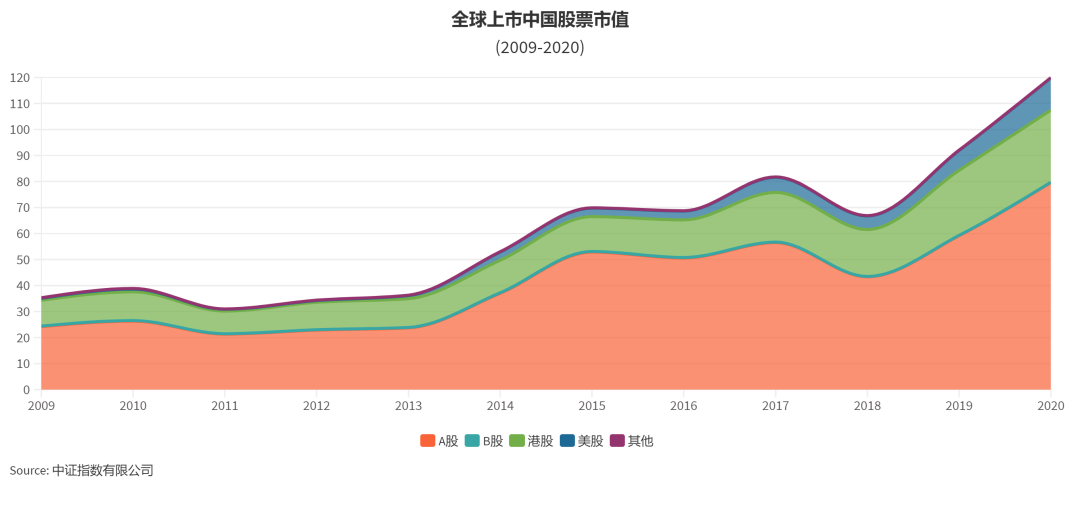

到2020年底,全球中国股票总市值约118万亿人民币[3](约18.1万亿美元),增长33.9%,这一方面是随着新股上市的增多而不断上升,另一方面市场行情也起到了积极的促进作用。

基于全球上市中国公司总市值计算,2020年中国证券化率约为116%,较2019年提升了20%,在世界范围内处于较高水平。

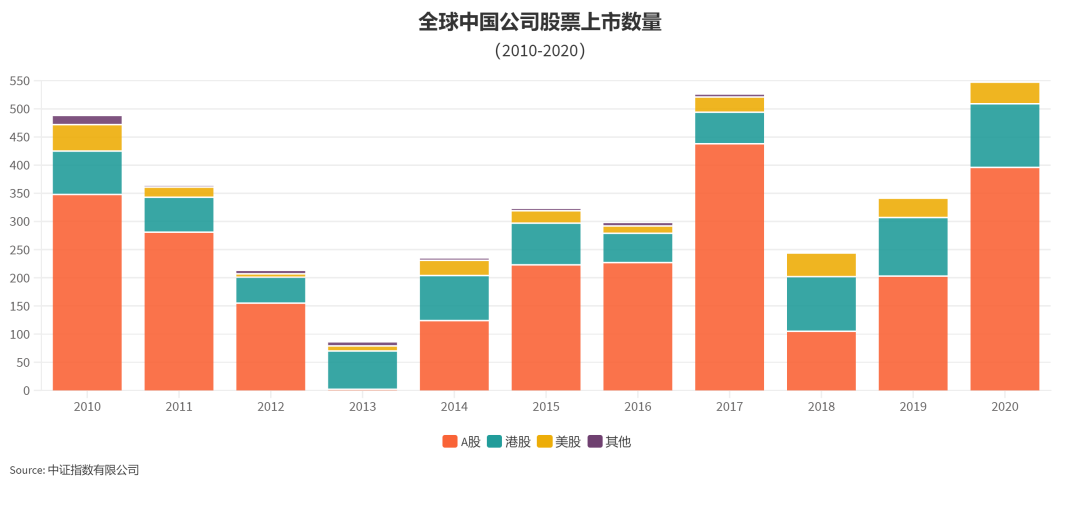

新股上市情况

受科创板和创业板试点注册制改革及香港市场《上市规则》改革的影响,2020年中国公司共发生IPO(含第二上市)约550起,其中仅A股上市数就接近400家。

随着注册制持续推进,预计未来A股对中国公司的吸引力会继续上升。

2020年上市企业主要是科技、消费、生物类新经济公司,而传统行业中则以原材料、金融地产行业略多。从上市募资额看,中国公司合计首发募资额9008亿,较2019年提高83%。A股和港股募资金额分别为4700亿人民币和3467亿人民币,占全年新上市募资总额的52.2%和38.5%;美股募资额为841亿人民币,占比约9.3%,较2019年提高607亿。除以上三大市场外,其他市场并无中国新股上市。

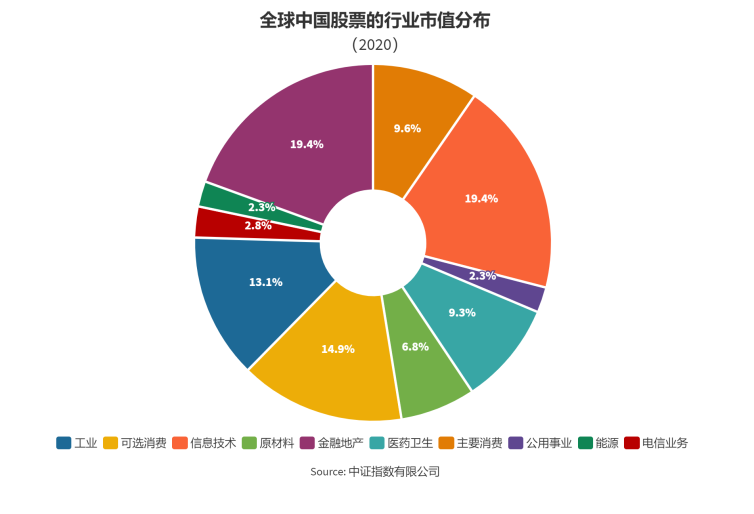

行业分布

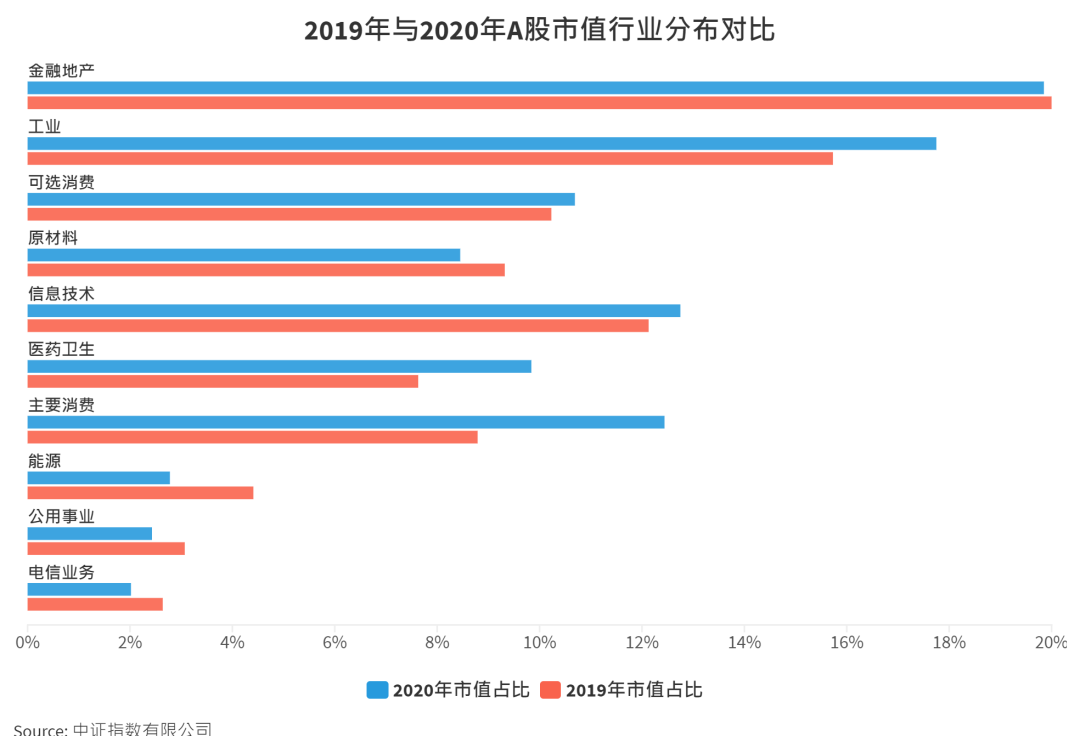

截至2020年,全球上市的中国股票主要集中在工业、可选消费、信息技术、原材料等行业;电信业务、能源、公用事业等行业的上市股票则最少。从行业市值占比看,信息技术行业与金融地产行业市值相近,均为19.4%。

受注册制改革以及互联网行业快速发展的影响,金融地产行业“一枝独秀”的行业局面不复存在。

地区分布与跨市场价差

截至2020年底,在沪深A股、港股和美股上市的中国股票合计占比达97%,而在其他国家或地区上市的中国股票合计94只,以新加坡为主,且大多上市于2010年之前,2010年后其他国家或地区新股上市数量明显下降,且总数量处于萎缩过程中。

截至2020年,沪深A股、香港中资股和美国中资股的总市值分别为79.6万亿人民币、27.7万亿人民币[4]、12.4万亿人民币,在全球中国股票中分别占比66.4%、23.1%、10.3%,合计占比达到99.8%。

自2018年底,沪港AH溢价指数持续走扩,2020年也延续了这一趋势,AH溢价指数从年初的溢价28%上涨至最高溢价54%,达到过去10年的最高点,随后AH溢价逐渐降低,截至2020年底AH溢价收窄至42%。

市场表现

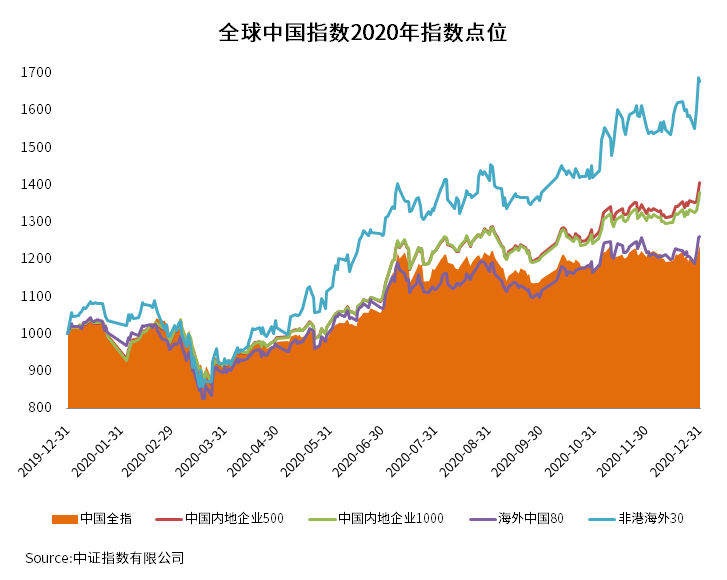

中证指数公司已发布多条反映全球中国股票整体表现的指数,包括全球中国内地综合指数(中国全指)、中国内地企业500、中国内地企业1000、海外中国80和非港海外30等。

2020年全球中国股票整体处于上涨状态。中国全指全年上涨23.84%,中国内地企业500和中国内地企业1000分别上涨40.59%和37.8%,海外中国互联网和全球中国互联网分别上涨50.87%和69.26%。

中国全指的十只行业指数在收益率上具有一定分化。除能源和金融地产行业外,2020年各行业指数均录得正向收益,其中可选消费(63.62%)、主要消费(61.43%)、医药卫生(48.39%)、原材料(27.05%)、信息技术(22.35%)涨幅居前;能源(-22.81%)、金融地产(-6.65%)、公用事业(0.38%)、电信业务(2.25%)等行业表现略差。

单一市场上市中国股票

沪深股票

股票数量与市值

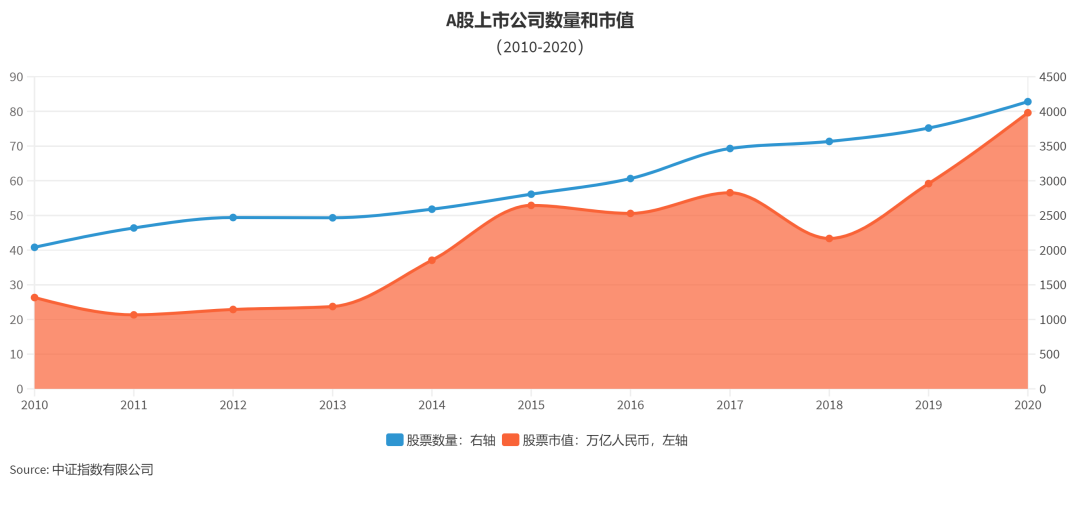

受科创板和创业板试点注册制改革的影响,2020年A股上市公司数量大幅提高,截至年底,上市股票总数4140只,首次超过4000只,合计总市值79.6万亿人民币,刷新历史最高值。相比2019年,上市股票数增加380只,总市值增加超20.4万亿人民币。

2020年上市B股合计93只,合计市值1213亿人民币,随着退市股票增多,近几年B股总市值呈缩小趋势。

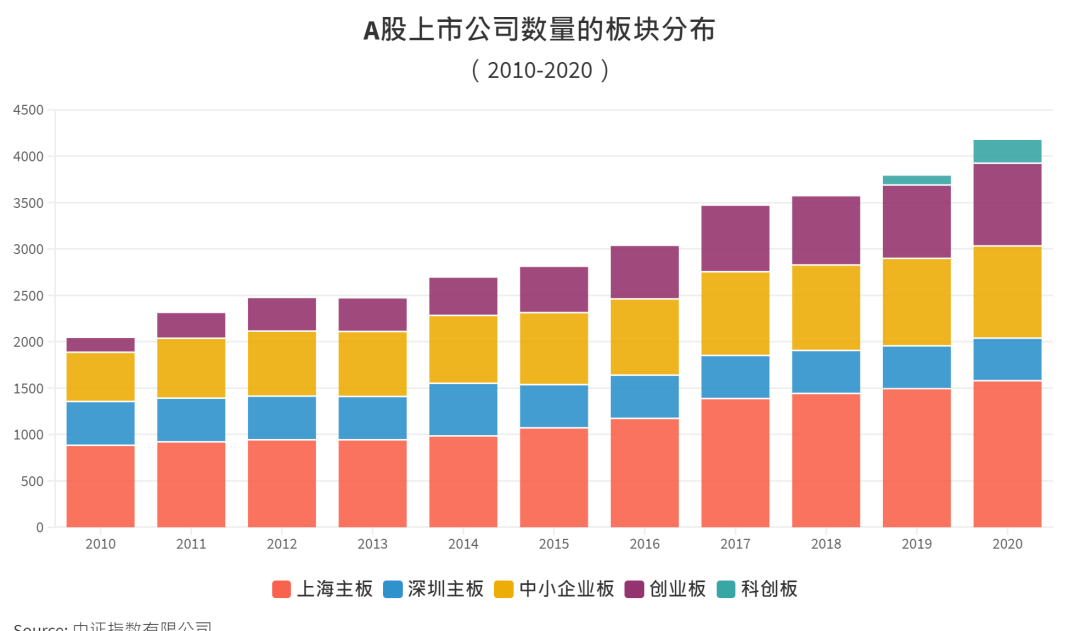

从板块分布来看,上海主板和科创板上市数量为1580只和215只,深圳主板、深圳中小版和深圳创业板上市数量分别为459只、994只和892只。上交所总市值占比57%,深圳主板、中小版和创业板市值分别占12%、17%和14%。

上市及退市概况

全年沪深A股共发生396起IPO,其中145起来自科创板。396家公司上市首日合计市值2.7万亿元,与2019年基本持平。其中,工业、信息技术、原材料、医药卫生行业分别发生112起、99起、49起和46起,能源、公用、金融地产、电信等传统行业IPO公司较少。

2020年退市A股16只,相比2019年提高6只。2020年B股退市企业共4家,由于持续未有新股上市,预期B股会在发展过程中自然消亡。

行业分布

从市值看,2020年市值占比最高的行业为金融地产、工业、信息技术、可选消费,占比较低的为电信、公用事业、能源等行业。与2019年相比,主要消费、工业、信息技术、医药卫生、可选消费等行业的占比提高,原因一是这些行业在2020年相比其他行业获得了更高涨幅,二是2020年上述行业新股上市较多。

市场表现与流动性

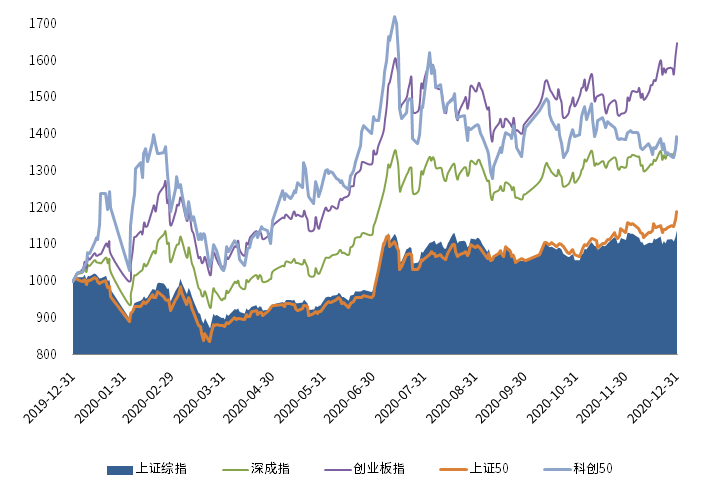

2020年伊始,A股市场延续2019年的上涨趋势,但受国内和国外新冠疫情陆续爆发影响,股票市场在1月和3月分别经历了两次快速下跌,此后由于国内疫情防控得力、政策宽松的综合作用,上半年各大指数均上涨明显,下半年进入震荡行情。

A股市场表征指数2020年表现

基本面与估值

截至2020年Q3,4140家A股公司共计实现营业收入36万亿元,同比增长9.55%,实现净利润3.5亿元,同比增长8.01%。2020年底,全部A股PE_TTM约20倍,较2019年的14.46倍有所提高。全市场来看,估值区间主要集中在30-50倍,估值高于50倍的占比28%。

除公用事业外,2020年其他行业PE较2019年均有上升,估值较高的行业主要为信息技术(88倍)、可选消费(62倍)、医药卫生(57倍)、电信业务(54倍),估值较低的为金融地产(7倍)、能源(12倍)、公用事业(12倍)。

香港内地股

股票数量与市值

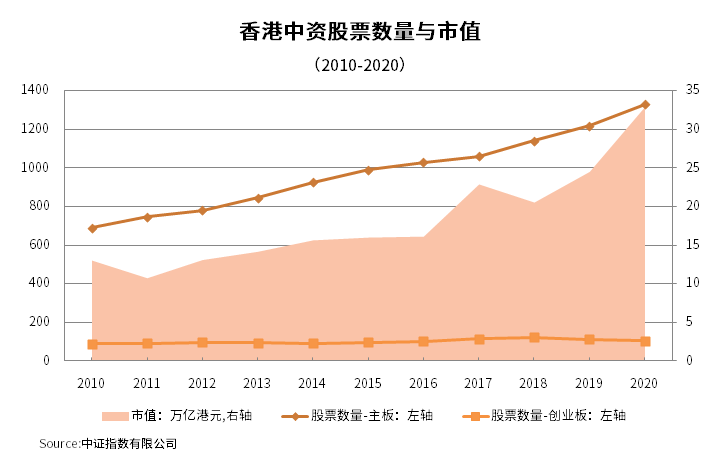

受地缘、历史、政治和文化的影响,香港一直是中国企业境外上市的首选地。2020年底,香港市场共有中国内地上市企业1435家,较2019年增加104家,其中主板上市企业1329家,创业板上市企业106家。合计总市值32.9万亿港元[5],约27.7万亿人民币,贡献了港交所股票总市值的77%。

上市概况

2020年,港交所上市制度改革的影响继续凸显,共113家中国内地公司在港交所上市,占港交所全年IPO数量的77.4%;合计募资3839亿港元,占港交所全年募资额的99%。

这主要由几家第二上市中概股(京东、网易等)和京东健康、渤海银行、蓝月亮、泡泡玛特等大市值公司IPO贡献。

行业分布

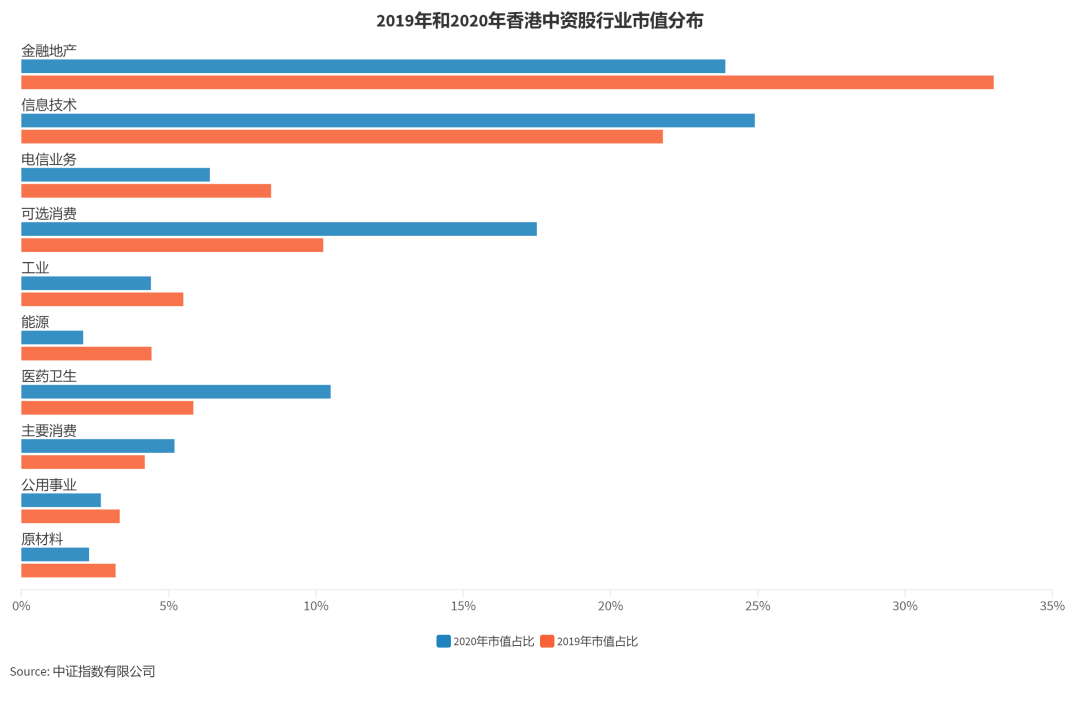

自《上市规则》改革后,内地公司的行业占比发生了剧烈变化,2020年金融地产市值占比为23.9%(历史曾逾50%),较2019年下降5%。金融地产已不再是第一大行业,在十个一级行业中排名第一的信息技术市值占比提高至24.9%,此外可选消费和医药卫生的占比也显著上升,新经济公司占比明显提高。

市场表现与流动性

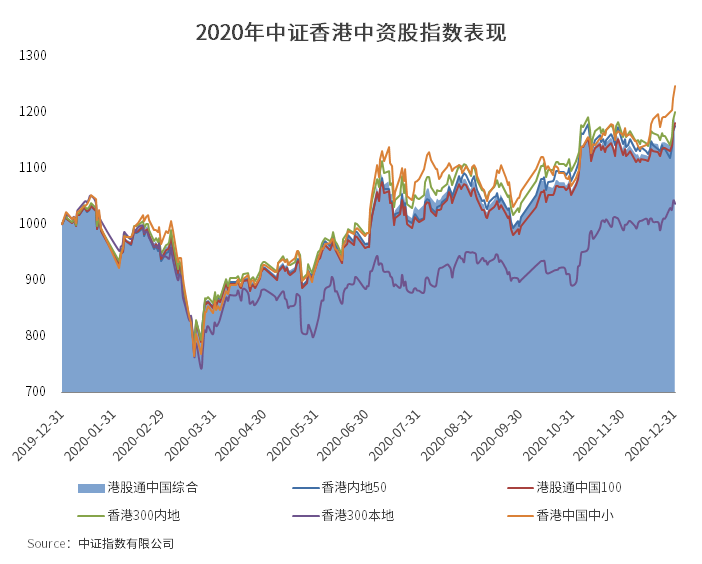

中证指数公司目前发布了较多香港指数和沪港深指数,其中反映香港中国企业整体表现的代表指数主要有香港内地50(大盘)、香港300内地(大中盘)、港股通中国综合、港股通中国100(大中盘)及香港中国中小(中小盘)等指数。

相较于2019港股市场成交的大幅萎缩,2020年香港内地股的流动性有所提高,在大市值企业中更为明显。全年来看,全部中资股的平均日成交金额7854万港元,较2019年提高了81.2%。

公司基本面

截至2020年上半年,香港内地股合计实现营收(TTM)27.6万亿元,同比增加5.6%,净利润3.21万亿元,同比略有下降。亏损企业占比有所提高,在这一定程度上受港交所放宽了企业上市条件的影响。

美国中概股

股票数量与市值

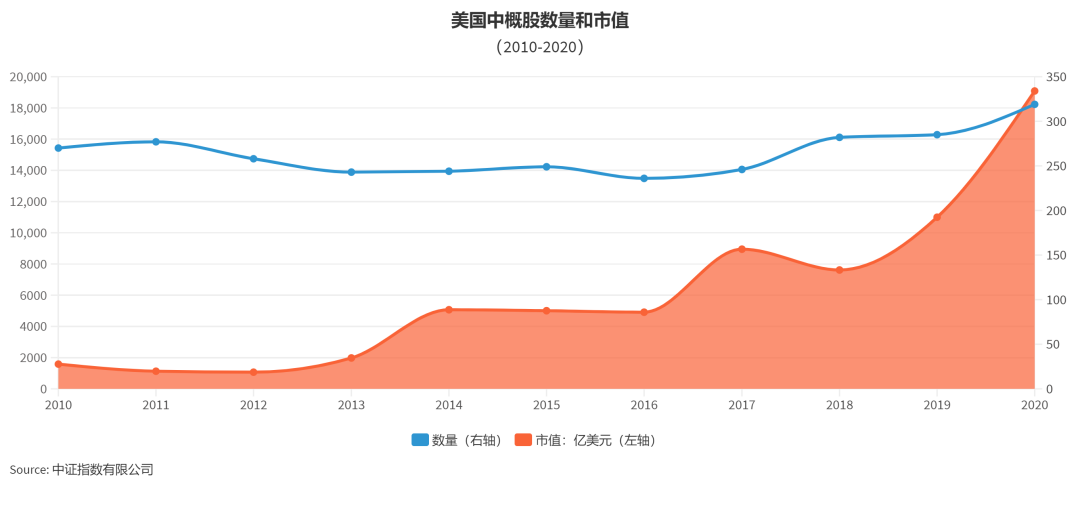

截至2020年,美国上市的中概股合计319只,其中纳斯达克171只,纽交所70只,OTC和其他交易所78只。合计总市值1.9万亿美元,约12.4万亿人民币,其中纽交所市值占比58.3%,纳斯达克市值占比41.2%。

上市概况

2020年发生了37起中概股上市,处于历史相对较高水平。37家公司中,可选消费行业14家,信息技术行业8家,金融地产行业8家。

行业分布

截至2020年,美国中概股中可选消费、信息技术和金融地产行业上市股票数量最多,分别为79家、69家和50家。市值方面,受蔚来、理想、小鹏等新能源汽车股价上涨的影响,可选消费行业市值占比从2019年的19.1%提高到2020年的36.5%,信息技术市值占比从71.5%下降至49.9%。两大行业合计占比86.4%,剩余行业的合计占比13.6%。

市场表现

中证指数公司已发布中证美国上市中国企业指数,选取市值最大的25家公司组成样本股,对全部美国中概股的市值覆盖达到95%以上,2020年指数上涨68.9%。

展望

展望未来,我们对中国经济的发展仍然有信心,在经济结构加速转型过程中,会有更多结构性机会出现。全球中国股票是衡量中国经济与中国企业的重要指标,投资中国企业,尤其是投资全球上市的中国企业,是分享中国经济发展与改革开放成果的重要渠道。

中证指数公司对全球中国股票进行持续的跟踪和研究,基于“全球中国”概念已发布超过800条主指数,另有2000条基于主指数的全收益、净收益和多币种指数,这些指数覆盖宽基、行业、主题、策略、风格等多种类别,为投资者提供了多样化的投资选择,在全球中国指数上具有标杆作用。

注释:

[1] 含科创板,含多重上市,全国中小企业股份转让系统(新三板)数据未予统计

[2] 含已在美股发行ADR后回香港第二上市的证券

[3] 多重上市公司总市值仅算一次

[4] 多重上市证券,仅统计其注册于香港的股份对应市值

[5] 第二上市公司仅统计注册于香港的股本市值

本微信公众号的内容由中证指数有限公司(“中证指数”)提供,受中国著作权法、商标法、专利法及相关法律保护。除法律另有规定或者中证指数与第三方另有约定外,本微信公众号展示或提供的所有内容(包括但不限于商标、商号、服务标记、文本、图片、设计、音频、视频、指数数据、行情信息等)的知识产权均属中证指数所有。在遵守中国有关法律与本声明的前提下,任何机构或者个人可基于非商业目的浏览、下载本微信公众号的内容,但非经中证指数事先书面同意,任何机构或个人不得在任何媒介上予以转载。

“沪深300指数®”、“indexpress®”、“e-index®”、“中证®”、“中证指数®”、“中证行业分类®”、“中证债券估值®”、“CSI®”、“CSI 300®”及其他与中证指数及其所提供产品及服务有关的商标均归属中证指数及/或上海证券交易所所有。任何机构或个人未经中证指数及/或上海证券交易所书面授权,不得以任何形式使用。

中证指数可随时修改或更新本微信公众号的任何内容。中证指数不对本微信公众号所提供内容的准确性和完整性做出任何保证。对任何因直接或间接使用本网站内容而造成的损失,包括但不限于因有关内容不准确、不完整而导致的损失,中证指数不承担任何法律责任。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。